สินเชื่อธนาคารพาณิชย์

ในยามภาวะเศรษฐกิจซบเซา

1

โรคไวรัสโควิดระบาด ทำให้ระบบการผลิตทั่วโลกและประเทศไทยซบเซา ร้านค้าสถานประกอบการมีทั้งเลิกกิจการ ชะลอตัว เปิดครึ่งปิดครึ่ง เป็นความจริง–แต่ไม่ใช่ว่าทุกสาขาเศรษฐกิจได้รับผลกระทบทางลบทั้งหมด ในยามภาวะวิกฤต สถาบันการเงินกลับเป็นที่ต้องการของผู้ประกอบการรายย่อยหรือผู้บริโภค เพราะความจำเป็นต้องพึ่งเงินทุนจากสถาบันการเงิน คงไม่มีใครอยากเลิกกิจการที่สร้างมากับมือเป็นเวลานาน ข้อมูลของธนาคารแห่งประเทศไทยระบุว่า ปริมาณสินเชื่อของธนาคารไทยกลับเพิ่มขึ้นร้อยละ 8 ในปี 2563 ซึ่งตัวเลขที่น่าสนใจ โอกาสนี้ขอนำข้อมูลสินเชื่อของธนาคารพาณิชย์มาวิเคราะห์พร้อมข้อสังเกตและวิจารณ์ตามสมควร

2

ธนาคารแห่งประเทศไทย (ธปท.) ประมวลสถิติสินเชื่อธนาคารพาณิชย์ เป็นรายไตรมาสตั้งแต่ปี 2556 ถึง 2563 นักวิจัยจึงนำเป็นหลักฐานวิเคราะห์สถานการณ์การเงินและความเปลี่ยนแปลง ต้องขอบคุณ ธปท.ที่จัดระบบข้อมูลให้สืบค้นได้ผ่านอินเตอร์เน็ต มีประโยชน์อย่างมาก ปริมาณสินเชื่อเป็นรายจังหวัดและจำแนกรายประเภท (นักวิจัยได้นำมาจัดเรียงใหม่เป็น 3 กลุ่ม คือ สินเชื่อการผลิต สินเชื่อผู้บริโภค สินเชื่อการเงินการประกันและอสังหาริมทรัพย์) ตั้งคำถาม 2 หัวข้อ หนึ่ง สินเชื่อธนาคารพาณิชย์ในภาพรวมเปลี่ยนแปลงอย่างไรในยามเศรษฐกิจซบเซา? สอง สินเชื่อกระจายตัวหรือกระจุกตัวใน 77 จังหวัดของไทยอย่างไร? เปลี่ยนแปลงหรือไม่?

ตารางที่ 1 แสดงข้อมูลสนเทศที่น่าสนใจ ปริมาณสินเชื่อรวมเท่ากับ 16.5 ล้านล้านบาท ณ ไตรมาสสุดท้ายของปี 2563 ตัวเลขนี้ใกล้เคียงกับมูลค่า GDP ของประเทศไทย และสินเชื่อขยายตัวสูงทีเดียว ร้อยละ 8 เปรียบเทียบกับการเติบโตของ GDP ซึ่งน่าจะติดลบ (มากน้อยเพียงใดต้องรอตัวเลขอย่างเป็นทางการของสภาพัฒน์)

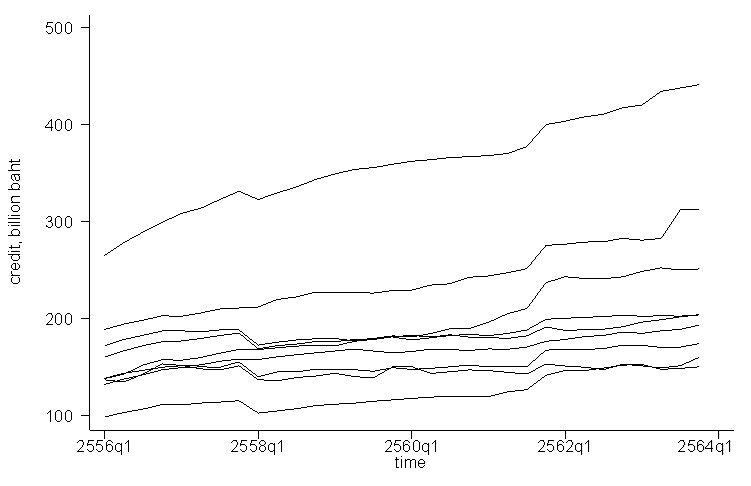

ปริมาณสินเชื่อกระจายลงไปในจังหวัดต่างๆ อย่างไร? เป็นอีกหัวข้อที่นักวิจัยอยากรู้ เพราะสินเชื่อมีความสำคัญต่อเศรษฐกิจจังหวัดอย่างแน่นอน ใช้หลายวิธีการในการวิเคราะห์ หนึ่งคือการเรียงลำดับ (ตามขนาดสินเชื่อ size distribution) กลุ่มสูงสุด Top 10 ได้แก่ กรุงเทพมหานคร รองลงมา ได้แก่ ชลบุรี สมุทรปราการ นนทบุรี และเชียงใหม่ รูปภาพข้างล่างแสดงยอดสินเชื่อ 9 จังหวัด (โดยไม่รวมกรุงเทพมหานคร) เส้นบนสุดในรูปภาพคือจังหวัดชลบุรี ปริมาณสินเชื่อมากกว่าสี่แสนล้านบาทใน 2 ปีที่ผ่านมา

3

ตารางที่ 1 สดมภ์สุดท้าย แสดงสัดส่วนของสินเชื่อที่ 10 จังหวัด Top 10 ได้รับ เทียบกับทั้งประเทศ สัดส่วนสูงถึง 82% ถึง 85% สะท้อนปัญหาโครงสร้างเศรษฐกิจไทยที่มีกระจุกตัวของเศรษฐกิจในไม่กี่จังหวัด ไม่กระจายเท่าที่ควร ความจริงนี้ไม่ใช่เรื่องใหม่ ผลงานวิจัยในอดีตหลายชิ้นแสดงหลักฐานและวิพากษ์ปัญหากระจุกตัว รวมทั้งผลงานวิจัยในต่างประเทศ ผลงานวิจัยในหลายประเทศจำนวนหนึ่งรายงานว่า การกระจุกตัวลดลงเมื่อเวลาผ่านไป ใช้คำศัพท์ว่า convergence in bank credit อีกนัยหนึ่งกระบวนการไล่กวดทางเศรษฐกิจ (catching-up hypothesis) ดังนั้น ช่องว่างระหว่างจังหวัดชั้นนำกับจังหวัดชั้นกลางหรือชั้นล่างแคบลง เป็นสิ่งที่พึงประสงค์ตามคำขวัญของรัฐบาล “ไม่ทอดทิ้ง (จังหวัดใดจังหวัดหนึ่ง) ไว้ข้างหลัง”

วิธีการวิเคราะห์ความเหลื่อมล้ำนักวิจัยได้สร้างตัวแปรใหม่คือ “สินเชื่อต่อหัว” เพราะว่า 77 จังหวัดมีขนาดพื้นที่หรือจำนวนประชากรแตกต่าง จึงควรจะหาปริมาณสินเชื่อด้วยประชากร รูปภาพที่ 2 แสดงตัวอย่าง 20 จังหวัดในภาคอีสาน พบว่ามีความแตกต่างกันพอสมควรทีเดียว (แม้อยู่ในภูมิภาคเดียวกัน) จังหวัดขอนแก่นได้รับสินเชื่อสูงสุด (8 หมื่นบาทต่อคน) ในขณะที่จังหวัดชัยภูมิได้รับการจัดสรรสินเชื่อต่อหัว 2 หมื่นบาทโดยประมาณ ที่กล่าวมานี้อิงข้อมูลจริง-ไม่ได้มีเจตนาติติงหน่วยงานใดและไม่ได้แปลว่าธนาคารพาณิชย์ควรจะรับผิดชอบกระจายสินเชื่อให้เท่าเทียมกันทุกจังหวัด อย่างไรก็ตาม หน่วยงานนโยบายระดับชาติควรนำมาทบทวนและค้นคว้าวิจัยให้ลึก หาหนทางลดการกระจุกตัวทำนองเดียวกับในต่างประเทศที่มีผลวิจัยความแตกต่างมีแนวโน้มลดลง จังหวัดรวย/จังหวัดจนโน้มเข้าหากันมากขึ้น

รูปภาพที่ 2 สินเชื่อต่อประชากรใน 20 จังหวัดภาคอีสาน หมายเหตุ ในภาพรวมภาคอีสานได้รับสินเชื่อน้อยกว่าภูมิภาคอื่นๆ โดยเปรียบเทียบ

4

ข้อคิดเห็นที่สังเคราะห์ได้จากข้อมูลชุดนี้ ในภาวะวิกฤต-แน่นอนว่ามีผู้ได้รับผลกระทบจำนวนมากหลายล้านคน หนักหน่วงที่สุดน่าจะเป็นสถานประกอบการรายย่อย ลูกจ้าง ธุรกิจการท่องเที่ยว ธุรกิจการบินการคมนาคม ฯลฯ จำนวนหนึ่งเลิกกิจการ–แต่ว่าผู้ประกอบการจำนวนไม่น้อยคงต้องการรักษากิจการเอาไว้ (เลี้ยงลูกน้องและด้วยเหตุผลอื่นๆ) จึงต้องหาเงินทุนมาพยุงกิจการ รอวันเวลาที่เศรษฐกิจฟื้นตัว (ปีหน้าหรือเปล่า?) ผู้บริโภคที่เคยผ่อนบ้านผ่อนรถยนต์โดยใช้รายได้หรือเงินเดือน เมื่อตกงานเงินสดอาจจะขาดมือ ดังนั้น ความต้องการเงินทุนจากธนาคารพาณิชย์อาจจะเพิ่มขึ้น ธุรกิจในภาคการเงินจึงไม่ซบเซาดังหลักฐานข้อมูลเชิงประจักษ์สถิติสินเชื่อที่ขยายตัวสูงถึง 8%

ดิเรก ปัทมสิริวัฒน์

ภาวิณี สตาร์เจล

ณัฐพล สร้อยสมุทร