| ผู้เขียน | ดิเรก ปัทมสิริวัฒน์ |

|---|

ภาษีมูลค่าเพิ่มสร้างรายได้เข้าคลังแผ่นดินสูงสุด ความจริงเป็นภาษีที่มีคุณสมบัติพึงประสงค์หลายประการดังคำอธิบายในตำราเศรษฐศาสตร์ แต่วิธีการแบ่งปันรายได้ภาษีระหว่างรัฐบาลและองค์กรปกครองส่วนท้องถิ่นมีจุดอ่อนบางประการ ที่สมควรวิพากษ์และทางที่ดีควรปรับปรุงแก้ไขสูตรแบ่งให้เหมาะสมในโอกาสต่อไป ในโอกาสนี้ขอนำสถิติการจัดสรรภาษีมูลค่าเพิ่มให้แก่ เทศบาล อบต. กรุงเทพมหานคร และเมืองพัทยา ในปีงบประมาณ 2565 เพื่อประกอบคำวิจารณ์

ภาษีมูลค่าเพิ่มจัดเก็บจากการบริโภคสินค้าและบริการในอัตราร้อยละ 7 สร้างรายได้เข้ารัฐหลายแสนล้านบาท เป็นภาษีที่มีฐานจัดเก็บกว้าง เนื่องจากจัดเก็บทุกขั้นตอนที่มีการซื้อขายแลกเปลี่ยนสินค้าหรือบริการ เชื่อว่าประชากรทุกเพศทุกวัยทั้งเด็กผู้ใหญ่ผู้สูงวัยล้วนมีส่วนร่วมในการเสียภาษีด้วยกันทั้งสิ้น ในด้านรายได้-ภาษีมูลค่าเพิ่มเรียกว่าเป็นภาษีแบ่ง (shared tax) เพราะกฎหมายกำหนดให้แบ่งปันรายได้รัฐบาลและองค์กรปกครองส่วนท้องถิ่น ในบทวิเคราะห์ในบทนี้กล่าวจำเพาะภาษีมูลค่าเพิ่ม 1 ใน 9 คือให้กันรายได้เป็น 9 ส่วนแบ่งให้ท้องถิ่น 1 ส่วน เหตุใดจึงกำหนดเช่นนั้นจะอภิปรายในตอนต่อไป

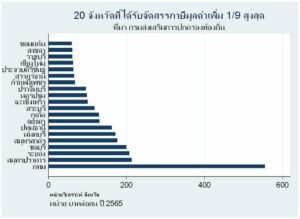

สถิติปีงบประมาณ 2565 รายได้ส่วนที่แบ่งให้ อปท. (จำนวน 7,772 แห่ง หมายถึง เทศบาล อบต. กรุงเทพมหานคร และเมืองพัทยา โดยไม่รวม อบจ. ซึ่งอ้างอิงอีกกฎหมายเฉพาะของ อบจ.) รวมกันเท่ากับ 72,549 ล้านบาท ในจำนวนนี้ 30,641 ล้านบาทแบ่งให้กรุงเทพมหานคร

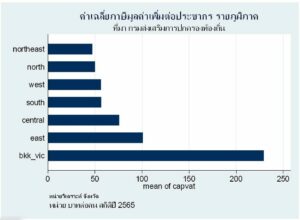

เพื่อสะท้อนความเหลื่อมล้ำมิติพื้นที่ (ภูมิภาคและจังหวัด) นักวิจัยสร้างตัวแปรภาษีมูลค่าเพิ่มต่อประชากร (per capita VAT) เพื่อวิเคราะห์ความเหลื่อมล้ำทางการคลัง ดังรูปภาพที่ 1 พร้อมข้อสังเกตว่าความเหลื่อมล้ำระหว่างภูมิภาคชัดเจน กรุงเทพฯและปริมณฑลได้รับภาษีมูลค่าเพิ่มต่อประชากร 230 บาทต่อคน ภาคอีสานได้รับการจัดสรรภาษีน้อยกว่า 50 บาทต่อคน ภาคตะวันออกได้รับการจัดสรร 100 บาทต่อคน

สาเหตุที่ทำให้การแบ่งปันภาษีมูลค่าเพิ่มกับท้องถิ่น เหลื่อมล้ำกันมาก

หนึ่ง ข้อกำหนดว่าภาษีมูลค่าเพิ่มเก็บในจังหวัดใดให้จัดสรรในจังหวัดนั้น เป็นภาพลวงตาและไม่สะท้อน “แหล่งกำเนิดที่แท้จริง” ปัจจุบันธุรกิจขนาดใหญ่ที่มีหน่วยสาขากระจายอยู่ทั่วประเทศ แต่สำนักงานใหญ่ (ส่วนใหญ่ในเขตกรุงเทพมหานคร) ทำหน้าที่จ่ายภาษีตามวิธีปฏิบัติของกรมสรรพากรให้ความสะดวกผู้เสียภาษี ใช้วิธี “รวมจ่าย” หรือ “แยกจ่าย” ก็ได้ ความจริงก็มีเหตุผล ถ้ามองในภาพรวมประเทศการรวมจ่ายหรือแยกจ่ายไม่แตกต่างกัน แต่ในเมื่อภาษีมูลค่าเพิ่มเป็น “ภาษีแบ่ง” (shared tax) หมายถึงให้จัดสรรแก่ อปท. 1/9 การอ้างอิงว่าภาษีจัดเก็บจังหวัดใดให้ตกเป็นรายได้ท้องถิ่นในจังหวัดจึงคลาดเคลื่อน และสมควรอย่างยิ่งที่จะปรับปรุงสูตรแบ่งกันใหม่ดังจะกล่าวถึงต่อไป

สอง ตามนโยบายกระจายความเจริญให้ทั่วทุกภูมิภาค ฐานภาษีน่าจะกระจายทั่วทุกภูมิภาค แต่ความจริงนโยบายกระจายความเจริญมีผลสำเร็จน้อยมาก อาจจะมีตัวอย่างการกระจายแหล่งผลิตจากกรุงเทพฯมายังปริมณฑล หรือบางจังหวัดในภาคตะวันออก คงต้องใช้ความพยายามให้มากขึ้นเพื่อผลักดันมาตรการกระจายความเจริญกันต่อไป

สาม ภาษีมูลค่าเพิ่มเป็นภาษีการบริโภค หมายถึงผู้บริโภคเป็นผู้รับภาระภาษี จริงอยู่ผู้ประกอบกิจการชำระภาษีให้รัฐ แต่ความจริงส่งผ่านไปยังราคาสินค้า

ข้อเสนอแนะ ถึงเวลาเหมาะสมที่จะทบทวนกติกาการแบ่งปันรายได้ภาษีมูลค่าเพิ่ม 1/9 ใหม่ โดยยกเลิกข้อกำหนดที่ว่าภาษีจัดเก็บในจังหวัดใดให้แบ่งในจังหวัดนั้น เพราะว่าผู้บริโภครับภาระภาษีมูลค่าเพิ่มไม่ใช่ผู้จำหน่ายสินค้า ความจริงมีหลายทางเลือกที่น่าพิจารณา แต่ทางเลือกที่น่าจะเป็นไปได้มากคือ การผสมผสานหลักต้นทาง (origination principle) และหลักปลายทาง (destination principle) เช่น ร้อยละ 30 อิงหลักต้นทาง และร้อยละ 70 อิงหลักปลายทาง จะช่วยให้การแบ่งปันภาษีมูลค่าเพิ่มที่จัดสรรให้เทศบาล อบต. กรุงเทพมหานคร และเมืองพัทยา เป็นธรรมและเป็นมาตรการหนึ่งที่ช่วยลดความเหลื่อมล้ำการคลังมิติพื้นที่