ความไม่สมจริงของข้อมูลภาษี

และนัยต่อการจัดสรรรายได้ภาษีให้ท้องถิ่น

หน่วยงานรัฐจัดเก็บภาษีหลายประเภท จากทุกจังหวัด จากการบริโภค/รายได้/การผลิต เป็นรายได้นำส่งเข้าคลังแผ่นดิน รัฐบาลจัดแบ่งภาษีบางส่วนจัดสรรให้องค์กรปกครองท้องถิ่น รวมกันมากกว่า 3 แสนล้านบาทในแต่ละปี โดยกระจายลงจังหวัดแล้วจัดสรรต่อให้เทศบาลและ อบต. ตามลำดับ อย่างไรก็ตาม ตัวเลขภาษีอาจจะมีความไม่สมจริง เพราะกิจกรรมทางเศรษฐกิจเกิดในจังหวัด A แต่ถูกบันทึกเป็นภาษีของจังหวัด B ส่งผลต่อความบิดเบือนการจัดสรรรายได้ให้องค์กรปกครองท้องถิ่นตามไปด้วย ในโอกาสนี้ขอนำผลงานวิจัยบางส่วนมานำเสนอต่อสาธารณะ พร้อมข้อสังเกตและวิจารณ์ส่งสัญญาณให้ฝ่ายการเมืองหรือฝ่ายบริหารนำไปหาทางปรับปรุงแก้ไข

กรมสรรพากร จัดเก็บภาษีหลายประเภท รายการสำคัญคือภาษีมูลค่าเพิ่ม ภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคล ปัจจุบันมีความก้าวหน้าการบันทึกข้อมูลสนเทศโดยระบุพื้นที่ (จังหวัด) ซึ่งจัดเก็บรายได้ ในอดีตหน่วยงานมักรายงานตัวเลขรวมของทั้งประเทศหรือระดับภาค ไม่ลงถึงระดับจังหวัด เป็นความเปลี่ยนแปลงที่น่าชื่นชมสอดคล้องกับหลักปรัชญาการ

กระจายอำนาจและฝ่ายวิชาการนำไปขยายองค์ความรู้ระดับพื้นที่และวัดความเหลื่อมล้ำ แต่ปัญหาในภาคปฏิบัติคือหน่วยธุรกิจขนาดใหญ่ที่มีสาขาการผลิตหรือจำหน่ายทั่วประเทศ แต่การชำระภาษี ณ จังหวัดที่สำนักงานใหญ่ตั้งอยู่ (ส่วนใหญ่กรุงเทพมหานคร) เพราะกรมสรรพากร/กรมสรรพสามิต อนุญาตให้ผู้เสียภาษีเลือกชำระแบบ “รวมจ่าย” หรือ “แยกจ่าย” ดังนั้นหน่วยงานธุรกิจขนาดใหญ่เลือกชำระภาษีแบบ “รวมจ่าย” ด้วยเหตุว่าสะดวกในการทำบัญชีและการยื่นภาษี ผลลัพธ์จึงออกมาว่าเกินครึ่งของรายได้ภาษีอยู่ในกรุงเทพมหานคร ทั้งที่แหล่งผลิตหรือยอดจำหน่ายกระจายในทุกจังหวัด

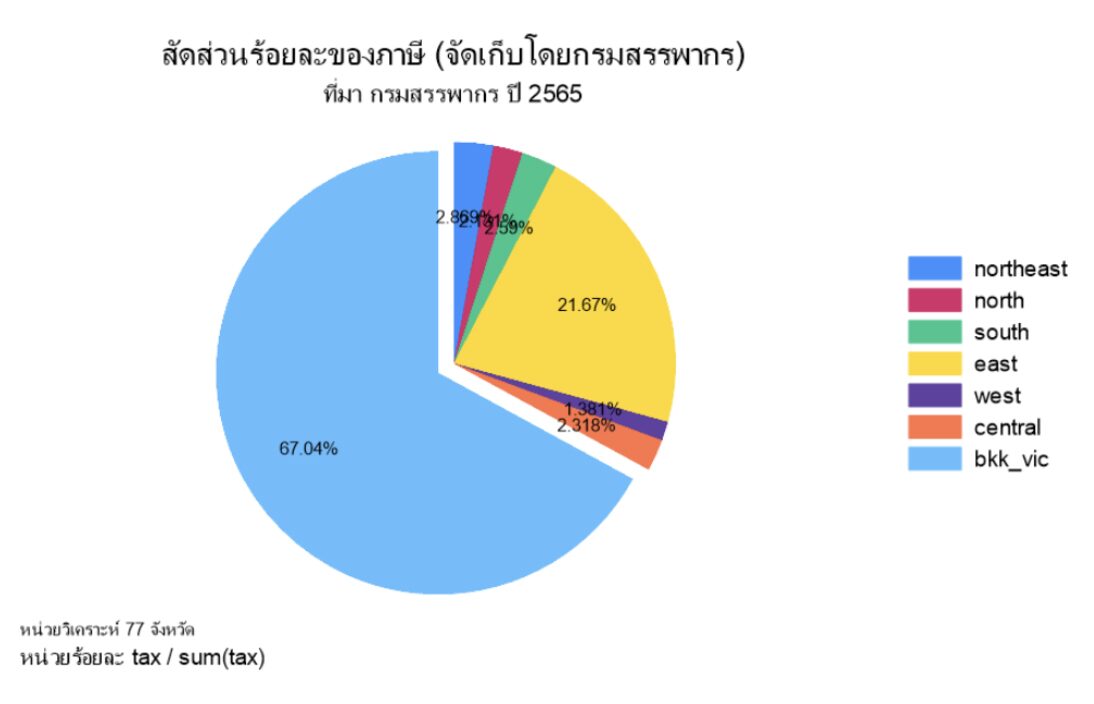

ตารางที่ 1 สถิติรายได้ภาษีจัดเก็บโดยกรมสรรพากร ปีงบประมาณ 2565

จากข้อมูลข้างต้นนี้บ่งบอกว่า ก) กรมสรรพากรจัดเก็บรายได้ภาษี 1.88 ล้านล้านบาทในปีงบประมาณ 2565 ข) เมื่อแยกแยะตามแหล่งจัดเก็บ กทม. เก็บได้ถึง 1 ล้านล้านบาท คิดเป็นสัดส่วนร้อยละ 54 รองลงมาคือภาคตะวันออก (8 จังหวัด) เก็บภาษีได้มากกว่า 4 แสนล้านบาท คิดเป็นสัดส่วนร้อยละ 21.67 ค) ภาคอื่นๆ รายได้ภาษีเป็นหลักหมื่นล้านคิดเป็นสัดส่วนเล็กน้อย

ความไม่สมจริงของข้อมูลภาษี (เชิงพื้นที่) มาจากวิธีปฏิบัติแบบรวมจ่าย ซึ่งแนวโน้มจะเพิ่มขึ้น เพราะการขยายตัวของหน่วยธุรกิจขนาดใหญ่มีสาขาต่างจังหวัด ทั้งๆ ที่กิจการที่เกิดส่งผลต่อมลพิษทางอากาศ การใช้วัตถุดิบและยอดจำหน่ายมาจากจังหวัดทั่วประเทศ แต่ตัวเลขรายได้ภาษีตกกับจังหวัดที่สำนักงานใหญ่ตั้งอยู่

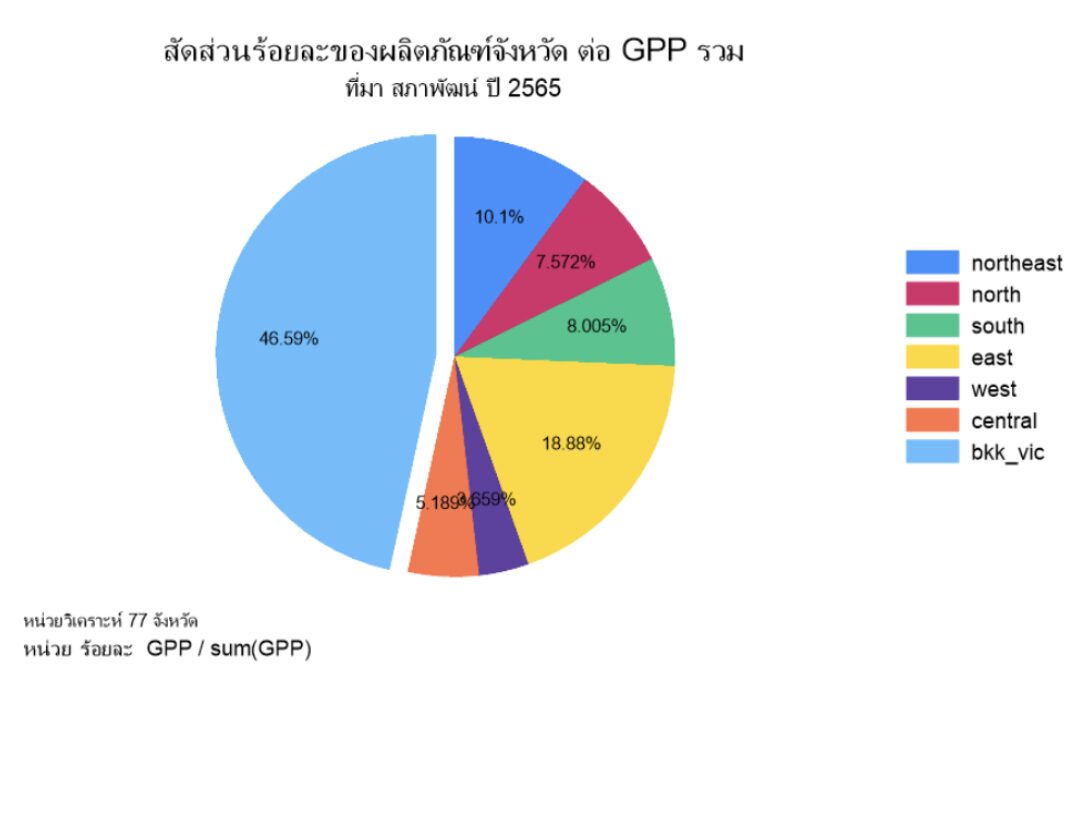

กราฟวงกลมแรก แสดงการกระจายผลิตภัณฑ์จังหวัดซึ่งสะท้อนกิจกรรมทางเศรษฐกิจ (GPP) ส่วน กราฟวงกลมที่สอง แสดงการกระจายของภาษีที่จัดเก็บ ภาคที่ 7 หมายถึงกรุงเทพฯและปริมณฑล (6 จังหวัด) วัดจากฐานมูลค่าเพิ่มเท่ากับ 46.59% แต่เมื่อวัดจากภาษีกลายเป็น 67.04%

ปัญหาความไม่สมจริงของข้อมูลภาษีมีหนทางปรับปรุงแก้ไขได้ แนวทางแรก สนับสนุนให้กระจายหน่วยธุรกิจไปยังต่างจังหวัดให้มาก ถ้าสามารถให้แรงจูงใจด้านภาษีก็จะดี เช่น การจัดตั้งธุรกิจในต่างจังหวัดหรือเขตพื้นที่เป้าหมาย ให้หักค่าลดหย่อนกว่ากรณีทั่วไป แนวทางที่สอง ปลุกกระแส “รักบ้านเกิด” เช่น อบจ. เทศบาล และ อบต. ความจริงนักธุรกิจภูมิลำเนาต่างจังหวัด แต่ตั้งกิจการในกรุงเทพมหานคร-ในอดีตการเลือกทำเลในกรุงเทพมหานครมีข้อได้เปรียบ เพราะว่าใกล้ชิดกับฐานอำนาจ (กรม/กระทรวง) ความสะดวกการประสานงานและสื่อสาร แต่ในยุคเทคโนโลยีไร้พรมแดน การตั้งสำนักงานใหญ่นอกกรุงเทพฯมีความสะดวกไม่แตกต่างกัน แนวทางที่สาม การยื่นภาษีแบบรวมจ่ายของหน่วยงานใหญ่ ขอให้ระบุแหล่งการผลิต/ยอดขายอันเป็นที่มาของกำไร/รายได้ สมมุติหน่วยธุรกิจปูนซีเมนต์มีสำนักงานใหญ่ในกรุงเทพมหานคร เมื่อแจ้งแหล่งที่มาพบว่าการผลิตกระจายใน 3 จังหวัด และกรุงเทพมหานครเป็นหน่วยกลาง ยอดภาษีที่ต้องชำระ 100 ล้านบาท กระจายเป็น 10 + 30 + 30 + 30 ถือเป็นหลัก “การแจกแจงภาระภาษีด้วยตนเอง” (self-declaration)

หน่วยธุรกิจน่าจะยอมรับได้และแสดง “ความรับผิดชอบต่อสังคม/สิ่งแวดล้อม” ผลลัพธ์ต่อการจัดสรรภาษีแบ่งระหว่างท้องถิ่นจะสอดคล้องความเป็นจริง และลดความเหลื่อมล้ำมิติพื้นที่ได้ไม่น้อยทีเดียว