อนาคต-แนวโน้มการเติบโตตลาดคาร์บอนเครดิต

ภายใต้กรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (United Nations Framework Convention on Climate Change: UNFCCC) ที่ประเทศสมาชิกจะต้องใส่ความมุ่งมั่นเพื่อที่จะช่วยกันจำกัดอุณภูมิของโลกให้อยู่ที่ 1.5 องศาเซลเซียสนั้น นานาประเทศสมาชิกกว่า 198 ประเทศ ซึ่งก็มีบริบทในการปรับใช้เครื่องมือการจัดการลดก๊าซเรือนกระจกที่แตกต่างกันไป โดยเครื่องมือที่สำคัญและมีการปรับใช้อย่างแพร่หลายก็คือ “ตลาดคาร์บอน” ซึ่งมีหลากหลายรูปแบบ ทั้ง “ตลาดคาร์บอนภาคบังคับ” ที่มีข้อผูกพันทางกฎหมายและระเบียบบังคับจากภาครัฐ ผู้ที่ปล่อยก๊าซเรือนกระจกสูงๆ จะต้องถูกกำกับและควบคุม รวมถึงต้องจ่ายค่าปล่อยก๊าซเรือนกระจกนั่นเอง เช่น ระบบซื้อขายสิทธิการปล่อยก๊าซเรือนกระจก (Emission Trading System: ETS) ภาษีคาร์บอน (Carbon Tax) ขณะที่อีกหนึ่งตลาดก็คือ “ตลาดคาร์บอนภาคสมัครใจ” หรือรู้จักกันทั่วไปในชื่อ “ตลาดคาร์บอนเครดิต” ที่เป็นการแสดงความรับผิดชอบต่อสังคมด้วยความสมัครใจของผู้ที่มีส่วนเกี่ยวข้องในการปล่อยก๊าซเรือนกระจกผ่านการดำเนินการในรูปแบบของการทำโครงการลดการปล่อยก๊าซเรือนกระจก ซึ่งมีผลผลิตเป็น “คาร์บอนเครดิต” หรือปริมาณก๊าซเรือนกระจกที่ลด/กักเก็บได้ โดยประเทศไทยเองที่ได้เข้าร่วมเป็นสมาชิกของ UNFCCC ตั้งแต่ปี พ.ศ.2537 และเมื่อการประชุม COP ครั้งที่ 21 ประเทศไทยได้ประกาศเจตนารมณ์เพื่อยกระดับความมุ่งมั่นในการมีส่วนร่วมลดการปล่อยก๊าซเรือนกระจก โดยตั้งเป้าหมาย Carbon Neutrality ภายในปี พ.ศ.2593 และเป้าหมาย Net Zero ภายในปี พ.ศ.2608

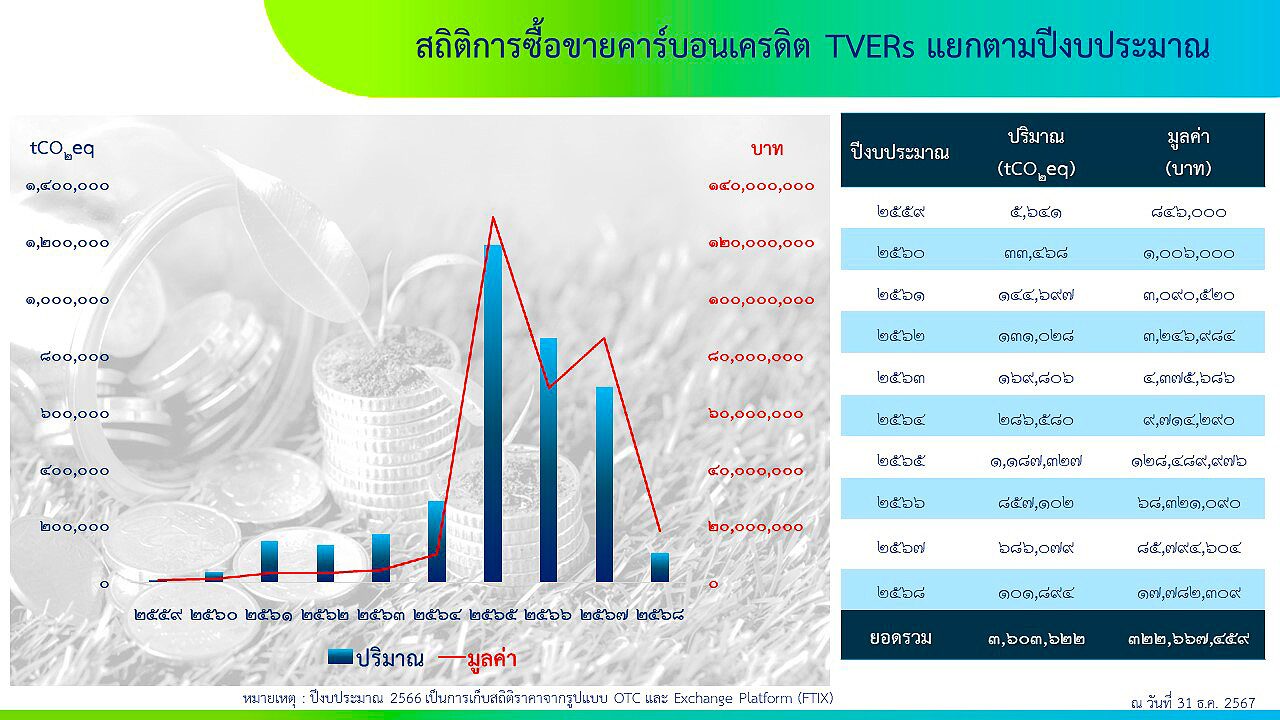

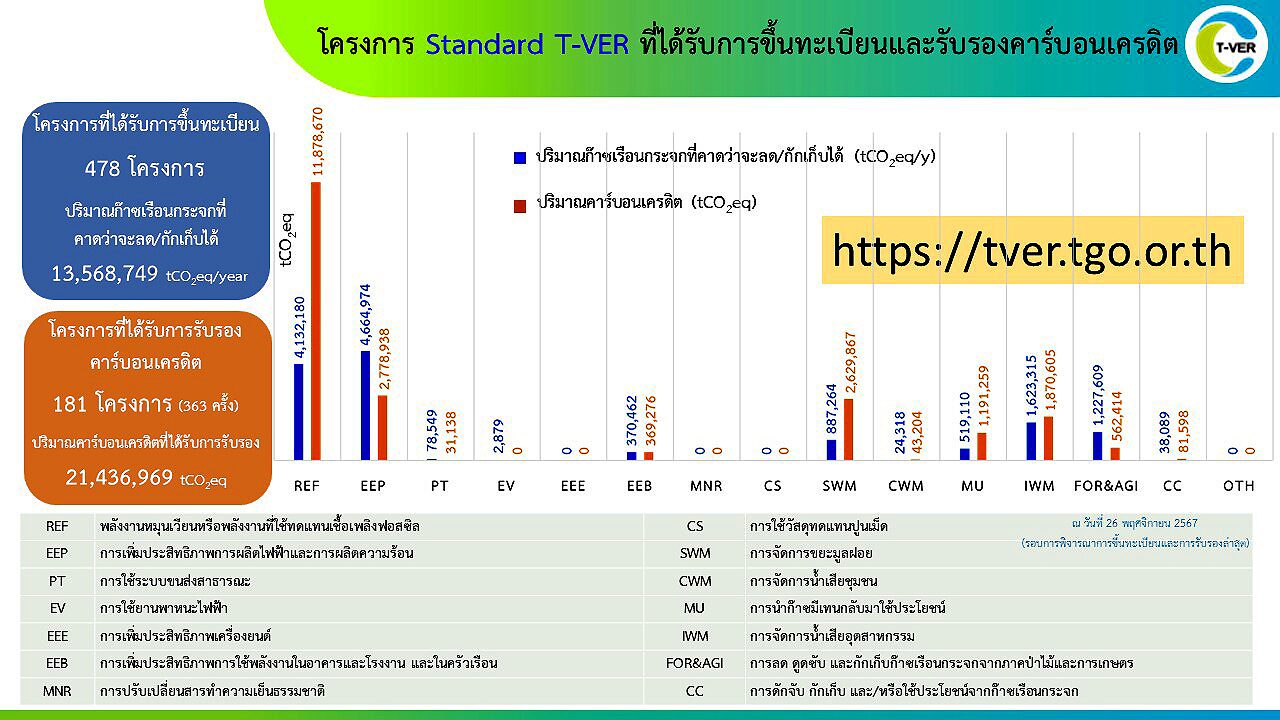

ซึ่งเครื่องมือสำคัญที่ประเทศไทยใช้จัดการกับการลดการปล่อยก๊าซเรือนกระจกตั้งแต่อดีตจนถึงปัจจุบันนี้ยังคงเป็นกลไกตลาดคาร์บอนเครดิต ตั้งแต่ตลาดคาร์บอนเครดิตประเทศไทยยุคที่ 1.0 สมัยพิธีสารเกียวโต (Kyoto Protocol) ประเทศไทยมีบทบาทเป็นผู้พัฒนาโครงการและผู้ขายคาร์บอนเครดิตที่เกิดจากการรับรองภายใต้มาตรฐานกลไกการพัฒนาที่สะอาด (Clean Development Mechanism: CDM) ให้กับกลุ่มประเทศที่มีการปล่อยก๊าซเรือนกระจกสูง หลังจากสมัยพิธีสารเกียวโตที่มีบทบาทลดลงก็เริ่มเปลี่ยนผ่านสู่สมัยความตกลงปารีส (Paris Agreement) ประเทศไทยก็เริ่มเข้าสู่ตลาดคาร์บอนเครดิตประเทศไทยยุคที่ 2.0 โดยเป็นยุคที่ตลาดคาร์บอนเครดิตในประเทศเริ่มต้นอย่างชัดเจนและเริ่มมีผู้เล่นในประเทศมากขึ้น โดยเมื่อปี พ.ศ.2557 ประเทศไทยได้พัฒนามาตรฐานการรับรองคาร์บอนเครดิตของประเทศภายใต้ “โครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย” (Thailand Voluntary Emission Reduction Project: T-VER) เพื่อส่งเสริมและสนับสนุนให้ทุกภาคส่วนเข้ามามีส่วนร่วมในการทำโครงการคาร์บอนเครดิตในประเทศมากขึ้น และต่อมาปี พ.ศ.2565 ได้พัฒนา “โครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทยขั้นสูง” (Premium Thailand Voluntary Emission Reduction Project: Premium T-VER) เพื่อยกระดับมาตรฐานให้สอดคล้องแนวทางปฏิบัติสากลและคุณสมบัติคาร์บอนเครดิตที่มีคุณภาพสูง (High Integrity) โดยปัจจุบันนี้ (ธันวาคม 2567) มีโครงการ T-VER ที่ได้รับการขึ้นทะเบียน จำนวนรวมทั้งสิ้น 482 โครงการ มาจากรูปแบบ Standard T-VER จำนวน 478 โครงการ และรูปแบบ Premium T-VER จำนวน 4 โครงการ ซึ่งมี 181 โครงการจากมาตรฐาน Standard T-VER ที่ได้รับรองคาร์บอนเครดิตแล้ว จำนวน 21,436,969 ตันคาร์บอนไดออกไซต์เทียบเท่า (tCO2eq) โดยปัจจุบัน การซื้อขายคาร์บอนเครดิตภาคสมัครใจในประเทศไทยมีอยู่ 2 รูปแบบหลัก คือ “รูปแบบแรก : แบบตกลงราคากันเองระหว่างผู้ซื้อ ผู้ขาย หรือที่เรียกว่า Over the Counter (OTC)” “รูปแบบที่สอง : Exchange Platform ผ่านศูนย์ซื้อขายคาร์บอนเครดิต” ราคาซื้อขายคาร์บอนเครดิตมีความหลากหลาย และช่วงราคาที่แตกต่างกัน ขึ้นกับประเภทของโครงการ ปีที่ผลิต ผู้พัฒนาโครงการ หรือที่ตั้งของโครงการ และผลประโยชน์ร่วม เป็นต้น โดยพบว่าปริมาณการซื้อขายคาร์บอนเครดิตตั้งแต่ปี พ.ศ.2559 จนถึงปัจจุบันมียอดสะสม 3,603,622 tCO2eq คิดเป็นมูลค่า 322,667,459 บาท อัตราการเติบโตเฉลี่ยต่อปี 121.77% ขณะที่สัดส่วนโครงการ Standard T-VER ที่เข้าสู่ตลาดมีการซื้อขายแล้ว 79 โครงการจาก 181 โครงการ คิดเป็น 43.65% และมีการใช้คาร์บอนเครดิตเพื่อการชดเชยตามวัตถุประสงค์ต่างๆ จำนวน 1,954,727 tCO2eq หรือสัดส่วน 9.12% ของคาร์บอนเครดิตที่ถูกรับรองทั้งหมดส่งผลให้มีคาร์บอนเครดิตเหลือในระบบทะเบียนคาร์บอนเครดิต จำนวนกว่า 19,482,242 tCO2eq สะท้อนให้เห็นว่าตลาดอยู่ในสภาวะอุปทานส่วนเกิน (Oversupply) อย่างไรก็ตาม ข้อมูลจากระบบทะเบียนคาร์บอนเครดิตทั้งหมด 996 บัญชี มีเพียง 65 บัญชีที่มีการถือครองคาร์บอนเครดิตในบัญชีเกิน 10,000 tCO2eq คิดเป็นปริมาณคาร์บอนเครดิตทั้งหมด 19,251,790 tCO2eq ซึ่งผู้พัฒนาโครงการคาร์บอนเครดิต/ผู้ถือครองคาร์บอนเครดิตบางรายเลือกที่จะถือครองไว้ในระยะยาวสำหรับใช้ในอนาคต หรือไม่ได้มีวัตถุประสงค์เพื่อการขาย หากคาดการณ์คาร์บอนเครดิตที่มีศักยภาพที่จะเกิดการซื้อขายนั้นอาจมีเพียง 6,360,018 tCO2eq

นอกจากนี้ ลักษณะของคาร์บอนเครดิตอาจมีการเปลี่ยนแปลงไปตามความต้องการของผู้ซื้อมากขึ้น จากเดิมพฤติกรรมของผู้ซื้อไม่ได้มีข้อกำหนดในการตัดสินใจซื้อมากนัก โดยเป็นการคำนึงต้นทุนราคาที่ถูกกว่าเท่านั้น แต่พฤติกรรมผู้ซื้อจะค่อยๆ เริ่มเปลี่ยนแปลงไปสอดคล้องกับกระแสโลกที่มีการใช้คาร์บอนเครดิตที่มีคุณภาพสูง (High Integrity) มากขึ้น เพื่อลดข้อกังวลเกี่ยวกับการฟอกเขียว (Greenwashing) รวมถึงส่งผลให้เจ้าของมาตรฐานที่ต้องปรับตัวเพื่อลดข้อกังวลในการรับรองคาร์บอนเครดิตเกินความเป็นจริง (Over-Crediting) ด้วยเช่นกัน ทำให้แนวโน้มของคาร์บอนเครดิตในประเทศไทยจากฝั่งผู้ขายและฝั่งผู้ซื้อมีแนวโน้มที่จะมุ่งสู่คาร์บอนเครดิตคุณภาพสูงมากขึ้นไปด้วย แสดงให้เห็นว่า กระแสการให้คำมั่น (Pledges) ขององค์กร (Corporate) ในการมุ่งสู่เป้าหมาย Carbon Neutral หรือ Net Zero GHG Emissions ทำให้เกิดความต้องการซื้ออย่างมาก เพราะผู้ซื้อเครดิตให้ราคากับปัจจัยด้านมาตรฐาน ปัจจัยด้านประเภท ปัจจัยด้านปีที่เกิดการลด/กักเก็บก๊าซเรือนกระจก (Vintage Year) หรือปัจจัยด้านผลประโยชน์ร่วม (Co-Benefit) และการตอบสนองต่อเป้าหมาย SDG ของโครงการ ซึ่งอาจจะจำกัดเพียงประเภทจากการดูดกลับ/กักเก็บก๊าซเรือนกระจก (Removal) เช่น ภาคป่าไม้และภาคเกษตร เทคโนโลยีดูดกลับ/กักเก็บก๊าซเรือนกระจก ซึ่งปัจจุบัน Standard T-VER นี้มีการรับรองคาร์บอนเครดิต จำนวน 562,414 tCO2eq และคงเหลืออยู่ในระบบ 562,174 tCO2eq

ขณะที่มิติด้านราคา ข้อมูลจากรายงานสถานการณ์และแนวโน้มตลาดคาร์บอนภาคสมัครใจประเทศไทยปี 2567 พบว่า ราคาที่ผู้พัฒนาโครงการ หรือผู้ขายคาร์บอนเครดิตยินดีที่จะขาย มีแนวโน้มสูงกว่าราคาที่ผู้ซื้อยินดีที่จะซื้อในทุกกลุ่มประเภทโครงการ ซึ่งสอดคล้องกับสถานการณ์ปัจจุบันและในอนาคต โดยจะเห็นได้ชัดเจนขึ้นกับกลุ่มคาร์บอนเครดิตที่มีคุณภาพสูง

สำหรับผู้สนใจติดตามข้อมูล สถานการณ์การซื้อขายคาร์บอนเครดิตในประเทศไทย สามารถติดตามได้จากเว็บไซต์ องค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) URL: www.tgo.or.th และโปรดระมัดระวังการหลอกลวงให้หลงเชื่อด้านการลงทุนโครงการคาร์บอนเครดิตที่มิใช่โครงการ T-VER ที่ให้การรับรองโดย อบก.

ดร.ณัฐริกา วายุภาพ นิติพน

รองผู้อํานวยการองค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน)