งบประมาณแผ่นดินกระจายลงพื้นที่จังหวัดอย่างไร?

สำนักงบประมาณกำหนดให้หน่วยงานรัฐที่ระบุพื้นที่ (จังหวัด) ที่ดำเนินโครงการและงบประมาณรายจ่ายลงไป นับเป็นข้อมูลที่มีคุณค่าน่านำมาวิเคราะห์วิจัย เพื่อขยายองค์ความรู้ว่าการจัดสรรงบประมาณกระจายลง 77 จังหวัดอย่างเหมาะสมเป็นธรรมหรือตรงกลุ่มเป้าหมายเพียงใด ตอบสนองเป้าประสงค์ของรัฐบาลหรือไม่? ในโอกาสนี้ผู้เขียนขอนำผลงานวิจัยเล็กๆ โดยประมวลข้อมูลการจัดสรรงบประมาณแผ่นดิน ปี 2567 และ 2568 เพื่อเสนอข้อสังเกตและการอภิปรายผล

งบประมาณแผ่นดินในปี 2567 และ 2568 มูลค่า 3.48 และ 3.75 ล้านล้านบาทตามลำดับ มีหน่วยงานขอรับงบประมาณจำนวนหลายพันหน่วยงาน ภายใต้สังกัด 32 กระทรวงหรือเทียบเท่า

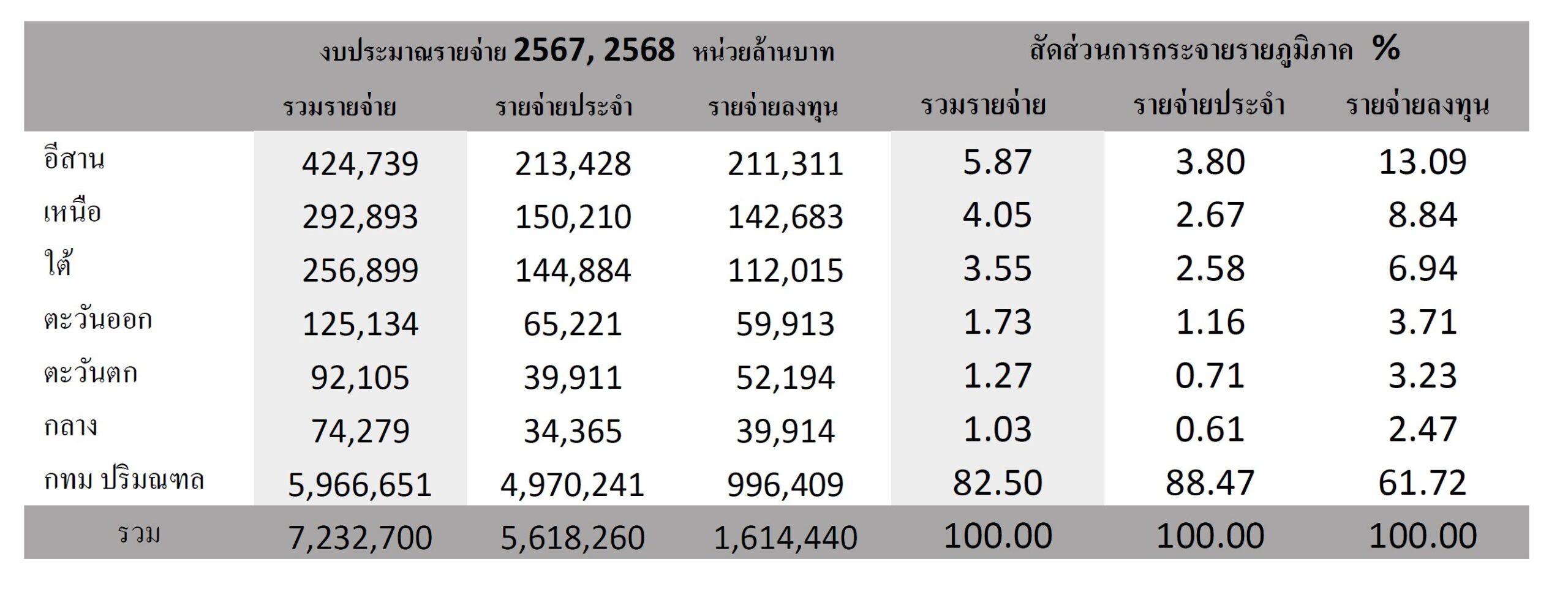

ตารางที่ 1 การกระจายงบประมาณรายจ่ายตามภูมิภาค ระบุรายจ่ายประจำ-รายจ่ายลงทุน (หน่วย : ล้านบาท)

ข้อสังเกตจากสถิติข้างต้น งบประมาณรายจ่ายรวมสองปีเท่ากับ 7.23 ล้านล้านบาท คิดเป็นสัดส่วนรายจ่ายประจำ 77.7% และรายจ่ายการลงทุน 22.3% จากยอดรวม 7.23 ล้านล้านบาท เป็นการจัดสรรให้พื้นที่กรุงเทพมหานครและปริมณฑล (6 จังหวัด) สูงถึง 5.96 ล้านล้านบาท คิดเป็นสัดส่วน 82.5% ของรายจ่ายทั้งหมด รองลงมาคือภาคอีสาน (20 จังหวัด) ได้รับการจัดสรร 424,739 ล้านบาท คิดเป็นสัดส่วน 5.87% ภาคเหนือ (17 จังหวัด) ได้รับการจัดสรรจำนวน 292,893 ล้านบาท คิดเป็นสัดส่วน 4.05%

การวิเคราะห์ขั้นต่อไปนักวิจัยนำสถิติประชากรจังหวัดมาเป็นตัวเปรียบเทียบ หมายถึง คำนวณรายจ่ายต่อหัวประชากร การจัดเรียงลำดับ (ranking) คำนวณดัชนีการกระจุกตัว Gini coefficient พบว่าดัชนีจินีเท่ากับ 0.86 ซึ่งถือว่าเป็นความเหลื่อมล้ำสูงมาก ตารางที่ 2 แสดงสถิติเปรียบเทียบสองกลุ่ม กลุ่มแรก 10 จังหวัดที่ได้รับงบประมาณต่อหัวสูงสุด กลุ่มที่สอง 10 จังหวัดที่ได้รับงบประมาณต่อหัวน้อยที่สุด

ตารางที่ 2 10 จังหวัดที่ได้รับการจัดสรรงบประมาณมากที่สุด และน้อยที่สุด

จากตารางสถิติชัดเจนว่า งบประมาณรายจ่ายถูกกระจายในกรุงเทพมหานครมากที่สุด คิดเป็นสัดส่วน 81.81% และคำนวณเป็นรายจ่ายต่อหัวเท่ากับ 539,817 บาทต่อคน ลำดับที่สองจังหวัดยะลา ได้รับงบรายจ่ายต่อหัว 19,353 บาทต่อคนและลดหลั่นตามมา ด้านขวามือในกลุ่ม 10 จังหวัดที่ได้รับน้อย งบประมาณรายจ่ายต่อประชากรระหว่าง 4,640-8,504 บาท แตกต่างกันหลายเท่าตัว สะท้อนความเหลื่อมล้ำด้านการคลังและงบประมาณในบ้านเรา

ข้อสังเกตและวิจารณ์ หนึ่ง การกระจุกตัวของงบประมาณรายจ่าในพื้นที่กรุงเทพมหานคร สาเหตุสำคัญเพราะว่าหน่วยงาน (กรม) ตั้งงบประมาณรายจ่ายเกือบทั้งหมดไว้ที่ส่วนกลาง ความจริงหน่วยงานระดับกรมส่วนใหญ่มีหน่วยงานสาขาในต่างจังหวัด อีกนัยหนึ่ง “ภารกิจ” ของหน่วยงานกระจายทั่วประเทศ แต่การที่จัดสรรเงินให้ต่างจังหวัดน้อยเกินไปสะท้อนวัฒนธรรมการบริหารแบบรวมศูนย์อำนาจ สอง ผู้วิจัยเสนอความเห็นว่า ควรกำหนดกรอบวินัยงบประมาณ ตัวอย่างเช่น รายจ่ายลงในจังหวัดจังหวัดหนึ่งไม่ควรจะเกิน 35% ของยอดรายจ่ายทั้งหมดที่กรมได้รับ เพราะว่าภารกิจของกรมคือการให้บริการสาธารณะทั่วประเทศ คล้ายคลึงกับหลัก “วินัยการคลัง” ที่สะท้อนในค่าพารามิเตอร์หลายตัว เช่น ยอดหนี้สาธารณะไม่ควรเกิน 70% ของ GDP การขาดดุลงบประมาณไม่ควรเกิน 20% ของยอดรายจ่าย หรือรายจ่ายลงทุนไม่น้อยกว่า 20% เพื่อส่งสัญญาณให้กรมกระจายเงินลงไปยังพื้นที่จังหวัดมากกว่าในปัจจุบัน ยกตัวอย่าง กรมในกระทรวงเกษตรฯ “ภารกิจ”

ซึ่งอยู่ในต่างจังหวัดมากกว่ากรุงเทพมหานคร จึงควรอิงตัวแปรที่เหมาะสมและวัดได้ เช่น ก) พื้นที่เกษตรกรรม ข) ครัวเรือนการเกษตร ค) มูลค่าเพิ่มสาขาการเกษตร ฯลฯ สาม การวิจัยขั้นต่อไปคณะวิจัยจะใช้วิธีการวิเคราะห์สถานการณ์สมมุติ (simulated situation) โดยกำหนดว่า การจัดสรรงบรายจ่ายของกระทรวงลงจังหวัดใดจังหวัดหนึ่งไม่เกิน 35% (ตัวเลขสมมุติ) เพื่อจะสมกับชื่อว่าเป็น “งบประมาณแผ่นดิน”

เพราะประเทศไทยหมายถึง 77 จังหวัด ส่วนเกินจาก 35% จะถูกจัดสรรใหม่ โดยอาศัยตัวแปรที่สะท้อนความต้องการหรือความจำเป็นของประชาชน เช่น งบประมาณการศึกษาอิงสถิติจำนวนนักเรียน-สถานศึกษา หรือจำนวนนักเรียนยากจน

งบประมาณด้านการเกษตรอิงสถิติมูลค่าเพิ่มการเกษตร หรือพื้นที่การเกษตร หรือครัวเรือนเกษตรกร เป็นข้อเสนองบประมาณทางเลือกซึ่งจะนำมาเผยแพร่สาธารณะในโอกาสต่อไป สี่ ฝ่ายการเมืองควรมีบทบาทสำคัญในการเรียกร้องให้จัดสรรงบประมาณแนวใหม่ที่เหมาะสม เป็นธรรม หรือตอบสนองความต้องการ (อุปสงค์) ของประชาชน สอดคล้องกับคำศัพท์วิชาการว่า redistributive politics หมายถึง ฝ่ายการเมืองมีบทบาทให้ความคิดเห็นการจัดสรรทรัพยากรของภาครัฐที่เหมาะสมเป็นธรรม ผ่านช่องทางต่างๆ ในรัฐสภาหรือสื่อมวลชน งบประมาณแผ่นดินซึ่งมาจากภาษีอากร ควรสนับสนุนการเจริญเติบโตในทุกจังหวัดทุกภูมิภาค ลดความเหลื่อมล้ำ ตามหลักวิชาเศรษฐศาสตร์เมื่อรายจ่ายภาครัฐกระจายลงพื้นที่จังหวัดย่อมส่งผลต่อ “ตัวทวีคูณท้องถิ่น” (local multiplier) ตัวอย่างเช่น จังหวัดร้อยเอ็ดเคยได้รับงบประมาณ 11,651 ล้านบาท หากวงเงินเพิ่มขึ้นเป็น 20,000 ล้านบาท กำลังซื้อในจังหวัดเพิ่มขึ้นอย่างแน่นอนจากเงินเดือนค่าจ้างหรือรายจ่ายการลงทุน ในแต่ละจังหวัดมีบริษัทห้างร้านที่สัมพันธ์กับโครงการภาครัฐจากกิจกรรมจัดซื้อจัดจ้างของหน่วยงานรัฐ ห้า

การเปิดเผยข้อมูลการจัดสรรงบประมาณภาครัฐและกระจายลงพื้นที่จังหวัดอย่างไร เป็นสิ่งที่น่าชื่นชมและเป็นมาตรการส่งเสริม “ความโปร่งใสด้านงบประมาณ” (budget transparency) อันเป็นหลักการที่ยอมรับทั่วโลก และจะดียิ่งขึ้นหากนักวิชาการช่วยกันวิเคราะห์สังเคราะห์ข้อมูลและเผยแพร่สาธารณะ

ดิเรก ปัทมสิริวัฒน์

อุมาพร บึงมุม

นฤมล แก้วสุก