ภาษีมูลค่าเพิ่มจัดสรรให้องค์การบริหารส่วนจังหวัด

วิเคราะห์ความเหลื่อมล้ำทางการคลังท้องถิ่น

ภาษีมูลค่าเพิ่มมีความสำคัญหลายประการต่อการบริหารภาครัฐหลายประการ หนึ่ง เป็นภาษีที่สร้างรายได้เข้าคลังแผ่นดินและคลังท้องถิ่นเป็นมูลค่าหลายแสนล้านบาทต่อปี สอง ภาษีมูลค่าเพิ่มมีคุณลักษณะที่ดีตามหลักภาษี คือฐานกว้าง จัดเก็บจากผู้บริโภคในทุกขั้นตอน ใครบริโภคมากจ่ายมาก สาม เป็นภาษีแบ่ง (shared tax) หมายถึงรายได้ภาษีแบ่งกันระหว่างรัฐบาลและองค์กรปกครองท้องถิ่นตามเงื่อนไขที่กำหนดในกฎหมาย ในโอกาสนี้ขอนำผลงานวิจัยเล็กๆ ว่าด้วยการจัดสรรภาษีมูลค่าเพิ่มให้องค์การบริหารส่วนจังหวัด 76 แห่ง เพื่อขยายความเข้าใจว่า จัดสรรภาษีกันอย่างไร? พร้อมกับข้อสังเกตความเหลื่อมล้ำระหว่างจังหวัด/ภูมิภาค ซึ่งเป็นหนึ่งในปัญหาเชิงโครงสร้างของประเทศไทย เชื่อว่าหลายพรรคการเมืองมีความสนใจนำเป็นข้อเสนอการปฏิรูปสังคมในสนามการเลือกตั้งที่คาดว่าจะเกิดขึ้นปลายปีนี้

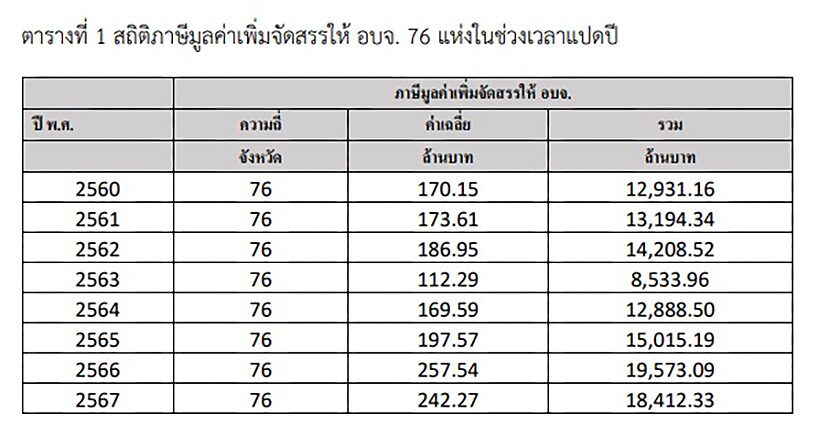

กรมสรรพากรจัดเก็บภาษีมูลค่าเพิ่มแล้วจัดสรรให้องค์กรปกครองท้องถิ่นตามกฎหมายและระเบียบ ในขณะที่กรมส่งเสริมการปกครองท้องถิ่น ซึ่งกำกับดูแลท้องถิ่นได้ประมวลข้อมูลการคลังท้องถิ่นนำมาเผยแพร่ต่อสาธารณะ องค์การบริหารส่วนจังหวัด 76 แห่งเป็นหนึ่งใน อปท. ที่ได้รับการจัดสรรภาษีมูลค่าเพิ่ม ตารางที่ 1 แสดงสถิติรายได้จากภาษีมูลค่าเพิ่มที่ อบจ. ได้รับการจัดสรรในปีล่าสุด 2567 มูลค่าภาษีฯเท่ากับ 18,412 ล้านบาท เพิ่มจาก 12,931 ล้านบาทในปี 2560 โดยมีข้อสังเกตว่ารายได้ภาษีชะลอตัวในสามปี พ.ศ.2563-2565 เพราะสาเหตุที่รู้ๆ กันคือภาวะเศรษฐกิจชะลอตัวจากโรคไวรัสระบาดครั้งใหญ่ ค่าเฉลี่ยที่ อบจ.ได้รับ 242 ล้านบาทต่อแห่ง (ปี 2567)

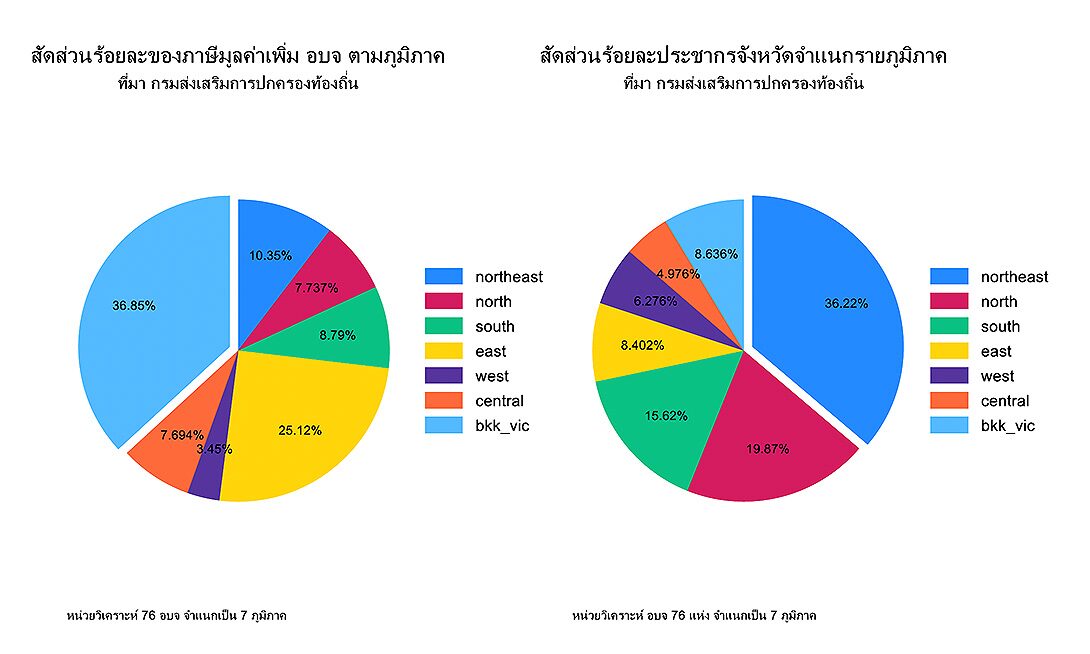

นักวิจัยค้นคว้าต่อไปว่า ภาษีมูลค่าเพิ่มของ อบจ. กระจายในภูมิภาคอย่างไร? โดยแสดงในรูปภาพที่ 1 ด้านซ้ายมือสะท้อนสัดส่วนภาษีที่จัดสรรให้ 7 ภูมิภาค ร้อยละ 36.85 จัดสรรให้ 5 จังหวัดปริมณฑลกรุงเทพฯ ร้อยละ 25.12 กระจายให้ 8 จังหวัดภาคตะวันออก และน้อยกว่า 50% กระจายให้ภาคอีสาน-ภาคเหนือ-ภาคใต้-ภาคตะวันตกและภาคกลาง ด้านขวามือแสดงสัดส่วนประชากร ภาคอีสานจำนวนประชากรมากที่สุด คิดเป็นร้อยละ 36.22 ของผลรวม 76 จังหวัด (ในที่นี้ไม่รวมกรุงเทพมหานคร) แต่ได้รับภาษีมูลค่าเพิ่มเพียงร้อยละ 10.35

นักวิจัยค้นคว้าต่อไปว่า ภาษีมูลค่าเพิ่มของ อบจ. กระจายในภูมิภาคอย่างไร? โดยแสดงในรูปภาพที่ 1 ด้านซ้ายมือสะท้อนสัดส่วนภาษีที่จัดสรรให้ 7 ภูมิภาค ร้อยละ 36.85 จัดสรรให้ 5 จังหวัดปริมณฑลกรุงเทพฯ ร้อยละ 25.12 กระจายให้ 8 จังหวัดภาคตะวันออก และน้อยกว่า 50% กระจายให้ภาคอีสาน-ภาคเหนือ-ภาคใต้-ภาคตะวันตกและภาคกลาง ด้านขวามือแสดงสัดส่วนประชากร ภาคอีสานจำนวนประชากรมากที่สุด คิดเป็นร้อยละ 36.22 ของผลรวม 76 จังหวัด (ในที่นี้ไม่รวมกรุงเทพมหานคร) แต่ได้รับภาษีมูลค่าเพิ่มเพียงร้อยละ 10.35

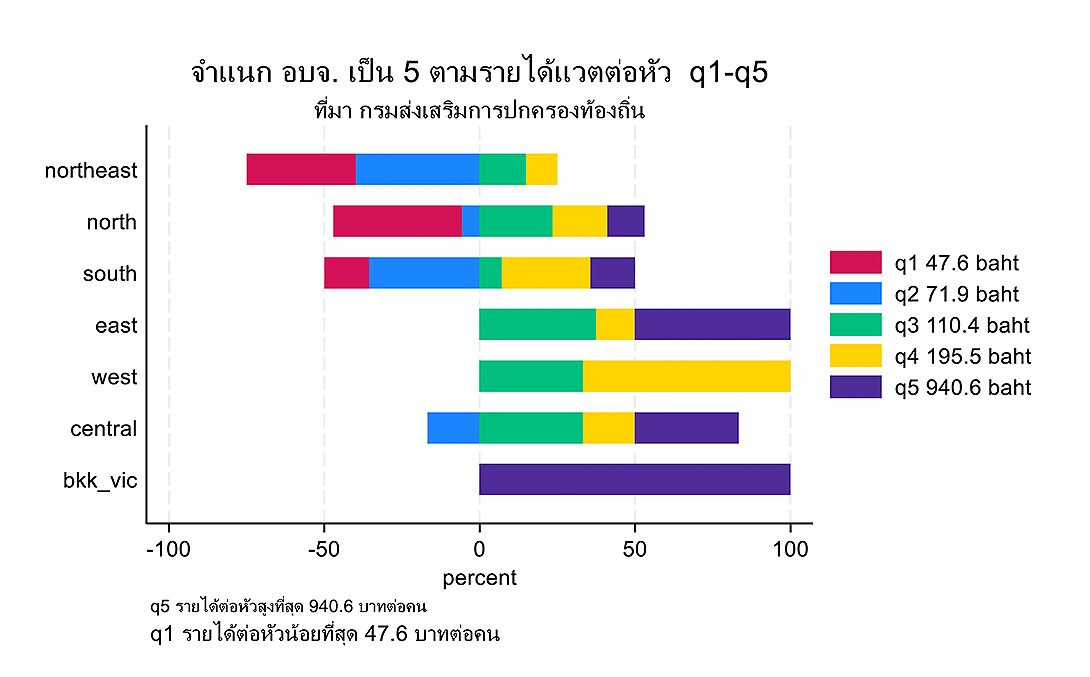

ลำดับต่อไปนักวิจัยวัดความเหลื่อมล้ำฯ โดยใช้ “รายได้แวตต่อหัว” เป็นดัชนีชี้วัด ค่าเฉลี่ยเท่ากับ 269.8 บาทต่อคน อบจ.ถูกจำแนกออกเป็น 5 กลุ่ม กลุ่มหนึ่ง q1 รายได้ภาษีน้อยที่สุดค่าเฉลี่ย 47.6 บาทต่อคน กลุ่มที่ห้า q5 มากที่สุด 940.6 บาทต่อคน กลุ่มที่ 1 และ 2 ถือว่ารายได้การคลัง (ต่ำกว่าค่าเฉลี่ย) กลุ่มที่ 3-4-5 ถือว่าดี รูปภาพที่ 2 แสดงผลเปรียบเทียบความเหลื่อมล้ำระหว่างภูมิภาคอย่างชัดเจน ในภาคอีสานประกอบด้วย 20 อบจ. ส่วนใหญ่จัดในกลุ่มที่ 1 และ 2 และไม่มี อบจ. ในภาคนี้ติดอยู่ในกลุ่มท็อป q5 ภาคเหนือและภาคใต้ดีกว่าภาคอีสานโดยเปรียบเทียบ คือมี อบจ. ที่ติดกลุ่ม q5 แต่ว่าไม่มาก 5 จังหวัดปริมณฑลกรุงเทพฯถือว่า “ดีที่สุด” กล่าวคือทั้ง 5 จังหวัดรอบ กทม. ติดในกลุ่มท็อป q5 รองลงมาภาคตะวันออก (8 จังหวัด) กระจายอยู่ในกลุ่ม q3-q4-q5 ตามลำดับ

ข้อสังเกตและวิจารณ์ หนึ่ง จากหลักฐานเชิงประจักษ์ข้างต้นสะท้อนความเหลื่อมล้ำด้านการคลังท้องถิ่นมิติพื้นที่ได้อย่างชัดเจน สาเหตุคือความเจริญทางเศรษฐกิจกระจุกตัวในบางภูมิภาค/จังหวัด นโยบายกระจายความเจริญให้ทั่วถึงไม่ประสบผลสำเร็จ

สอง วิธีการจัดสรรภาษีมูลค่าเพิ่มกำหนดในกฎหมายหลายฉบับ ภายใต้การกำกับดูแลของคณะกรรมการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น ซึ่งอาจจะถึงเวลาสมควรที่จะทบทวนกฎหมายที่เกี่ยวข้องทั้งหมด

สาม การจัดสรรภาษีฯ ส่งผลลัพธ์ต่อคุณภาพบริการสาธารณะ เพราะ อบจ.ที่มีรายได้น้อยการจัดสรรรายจ่ายน้อยตาม และบริการสาธารณะย่อมถูกจำกัดตามตัวเงิน

สี่ ภาษีมูลค่าเพิ่มมีจุดอ่อนหรือความไม่สมจริงคือไม่สะท้อนแหล่งกำเนิดภาษี ปัจจุบันมีบริษัทยักษ์ใหญ่ที่มีสาขาร้านค้าทั่วประเทศนับแสนแห่ง แต่ว่าการชำระภาษีกรมสรรพากรอนุโลมให้ “รวมจ่าย” หรือ “แยกจ่าย” ดังนั้น บริษัทยักษ์ใหญ่ที่มีร้านค้าแวตทั่วประเทศชำระภาษีในกรุงเทพฯหรือจังหวัดที่สำนักงานใหญ่ตั้งอยู่

ห้า การจัดสรรทรัพยากรภาครัฐให้เหมาะสมและเป็นธรรมกับทุกฝ่าย รวมทั้งเป้าหมายลดความเหลื่อมล้ำทางสังคม ฝ่ายการเมืองควรจะมีบทบาทสำคัญไม่ปล่อยให้ราชการกำหนดข้างเดียว เพราะอำนาจนิติบัญญัติการแก้ไขกฎหมายและระเบียบต่างๆ ขึ้นกับรัฐสภา พรรคการเมืองยุคใหม่ควรสนับสนุนการวิจัย เพื่อได้แนวทางใหม่ในการปรับแก้กฎระเบียบที่ล้าสมัย สูตรการจัดสรรที่ไม่เป็นธรรม โดยใช้ข้อมูลเชิงประจักษ์เป็นหลักฐาน สามารถจะลดความเหลื่อมล้ำได้อย่างแน่นอน