ภาษีที่ดินและสิ่งปลูกสร้างมีผลบังคับใช้ตั้งแต่ปี 2563 เป็นต้นมาด้วยความคาดหวังว่าจะส่งเสริมให้องค์กรปกครองท้องถิ่น (เทศบาล อบต. กทม. และเมืองพัทยา) มีรายได้เพิ่มขึ้นอย่างมีนัยสำคัญ แต่เท่าที่ทราบยังไม่มีรายงานวิจัยในหัวข้อนี้เผยแพร่สาธารณะ ในโอกาสนี้ขอนำผลวิเคราะห์เบื้องต้นของกรุงเทพมหานคร ซึ่งแสดงผลเป็นรายสำนักงานเขต (50 เขต) ที่น่าสนใจ ปีฐานหมายถึง 2562 ขณะนั้นอิง พ.ร.บ.ภาษีโรงเรือนและที่ดินและภาษีบำรุงท้องที่ ส่วนปี 2568 หมายถึงภาษีที่ดินและสิ่งปลูกสร้าง พร้อมกับข้อคิดเห็นและวิจารณ์ตามสมควร

ก่อนอื่นขอแสดงความขอบคุณงานการคลัง กทม. ที่กรุณาเอื้อเฟื้อข้อมูลสถิติจัดเก็บภาษีรายสำนักงานเขต (50 แห่ง) ผู้วิจัยประมวลข้อมูลสถิติเป็นตารางหรือรูปภาพ พบข้อสังเกตที่น่าสนใจดังนี้ ก) ในภาพรวม กทม.จัดเก็บรายได้เพิ่มขึ้นจาก 14,945 ล้านบาทในปี 2562 เป็น 15,750 ล้านบาทในปี 2568 หรือเพิ่มขึ้น 805 ล้านบาท คำนวณเป็นอัตราเพิ่มขึ้น 0.87% ต่อปี ต่ำกว่าความคาดหวัง ข) ในจำนวน 50 เขต พบว่า 20 สำนักงานเขตรายได้ลดลงดังจะขยายความต่อไป

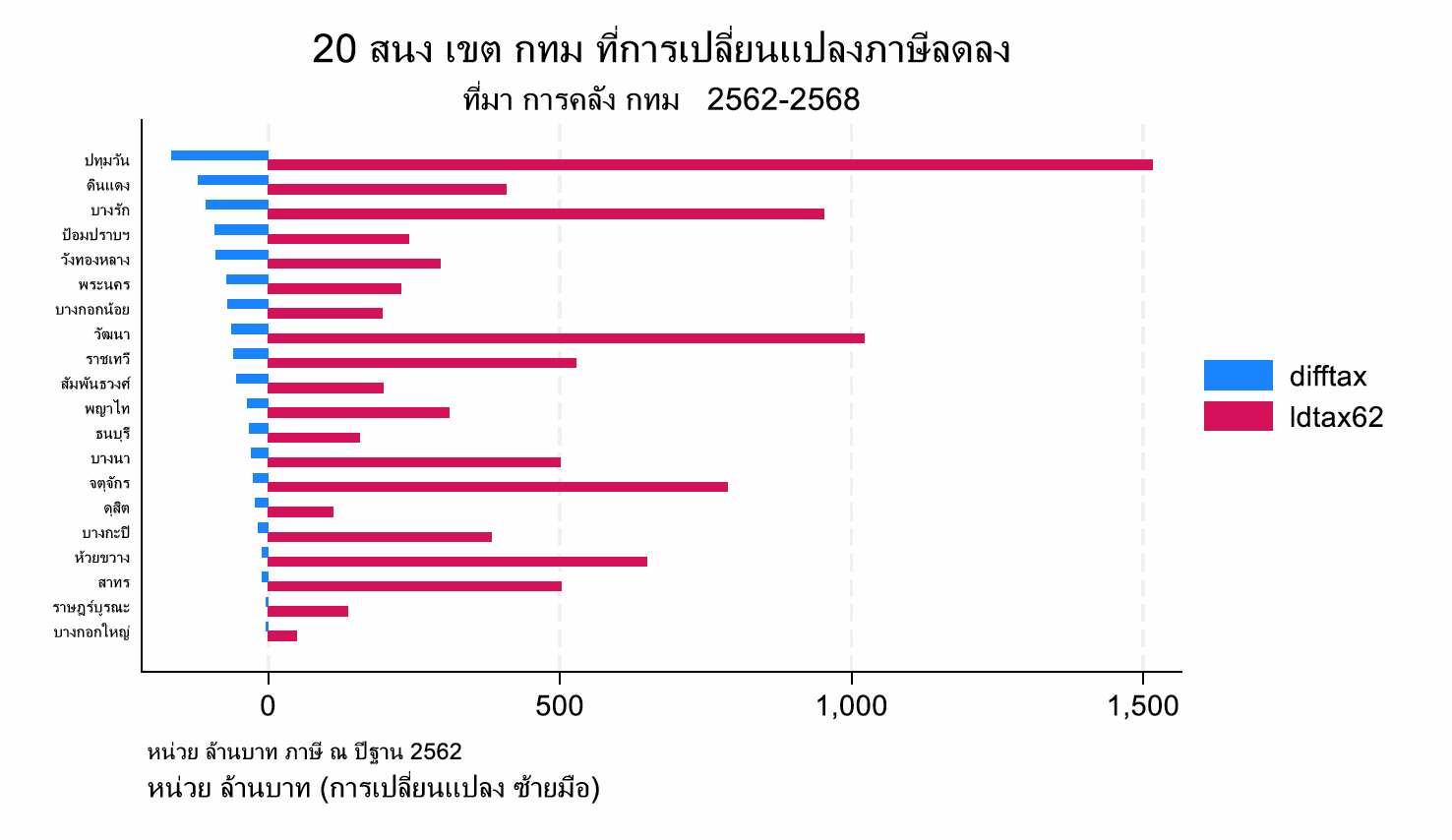

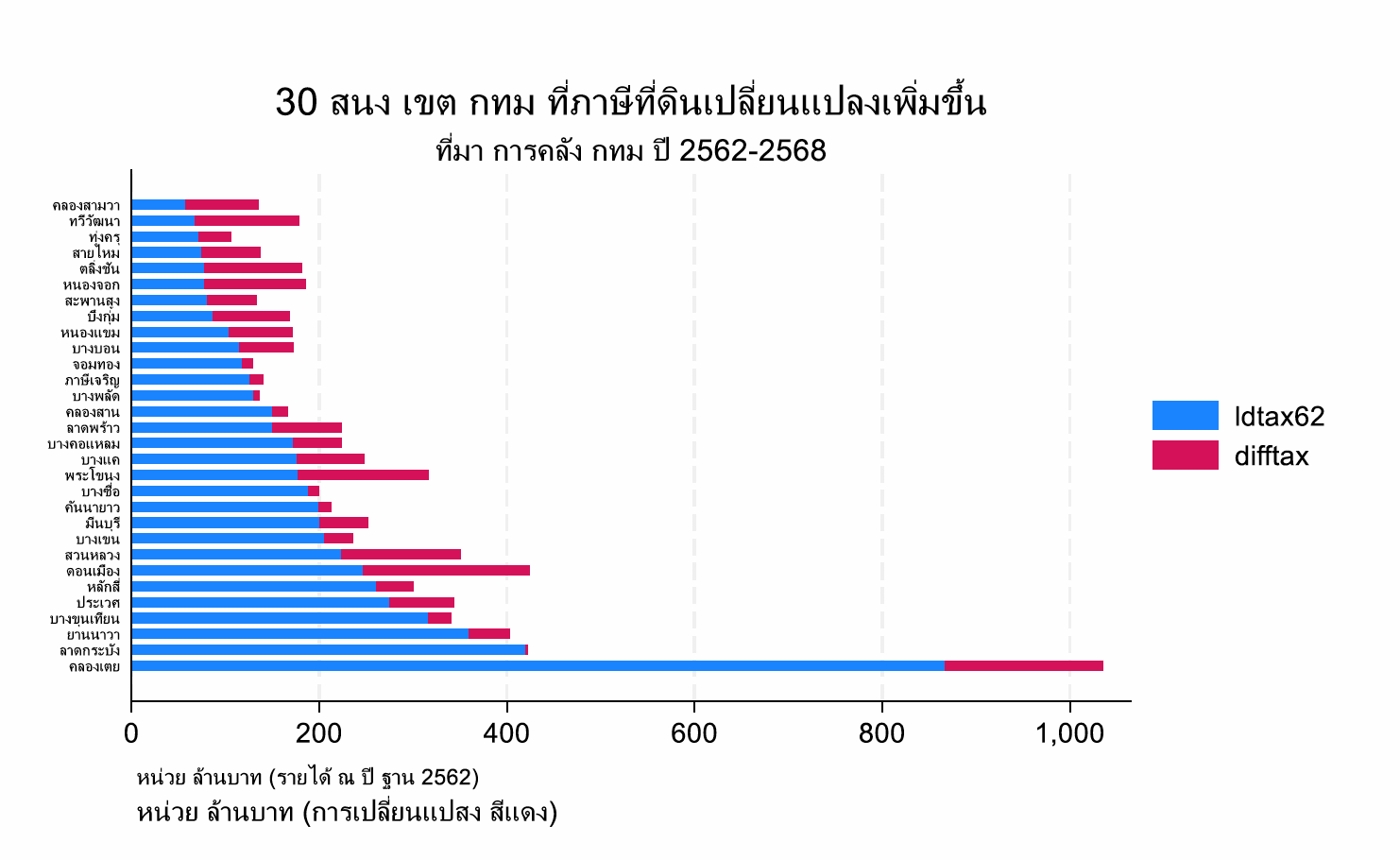

รูปภาพที่ 1 แสดงสถิติของ 20 สำนักงานเขตฯที่จัดเก็บรายได้ลดลง (ซ้ายมือ) เปรียบเทียบกับยอดรายได้ ณ ปีฐาน 3 สำนักงานเขตที่รายได้ลดลง ได้แก่ ปทุมวัน ซึ่งเคยจัดเก็บได้ถึง 1,500 ล้านบาทในปีฐาน ดินแดง และบางรัก การเปลี่ยนแปลงลดลงเช่นเดียวกัน รูปภาพที่ 2 แสดงกราฟ 30 สำนักงานเขตฯที่จัดเก็บรายได้ภาษีเพิ่มขึ้น เปรียบเทียบกับยอดรายได้ที่เก็บ ณ ปีฐาน โดยสังเกตว่าสำนักงานเขตที่เคยเก็บได้น้อยบริเวณชานเมืองกลับมีรายได้เพิ่ม เช่น คลองสามวา ทวีวัฒนา และทุ่งครุ เป็นต้น และพื้นที่รายได้ระดับปานกลาง คือ ดอนเมือง พระโขนง อัตราการเพิ่มขึ้นของรายได้สูงพอสมควร

รูปภาพที่ 1 กราฟแสดงการเปลี่ยนแปลงรายได้ภาษีฯ และยอดภาษีที่เคยเก็บในปีฐานรายสำนักงานเขต

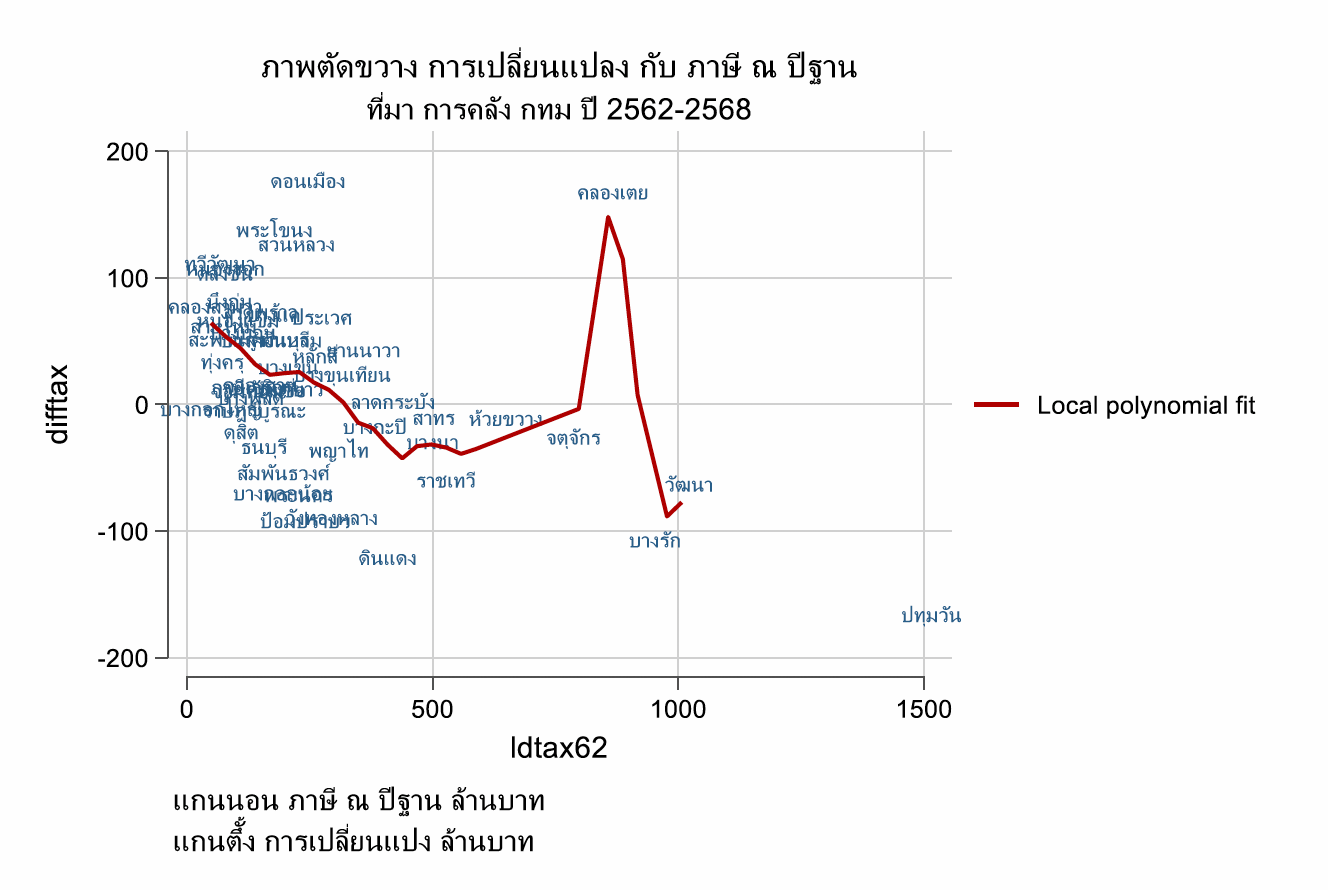

นักวิจัยคำนวณสถิติค่าสหสัมพันธ์ระหว่างการเปลี่ยนแปลง กับรายได้ ณ ปีฐาน พบว่าเป็นไปในทางลบ (-0.46) รูปภาพที่ 3 แสดงภาพตัดขวางโดยที่แกนตั้งหมายถึงการเปลี่ยนแปลง แกนนอนหมายถึงรายได้ ณ ปีฐาน เราพบว่าแนวโน้มการลดลงในพื้นที่ที่เคยเก็บได้สูง (เกิน 500 ล้านบาท) ส่วนพื้นที่ที่จัดเก็บได้น้อย เช่น 100-300 ล้านบาทกลับมีอัตราเพิ่มขึ้น เช่น ดอนเมือง พระโขนง สวนหลวง ประเวศฯ พื้นที่ศูนย์กลางความเจริญ เช่น ปทุมวัน บางรัก วัฒนา ราชเทวี กลับลดลง – ที่เหนือความคาดหมาย คลองเตย รายได้โดดขึ้นชัดเจน-แต่เรายังไม่ทราบสาเหตุที่แท้จริง ต้องสอบถามผู้เชี่ยวชาญในพื้นที่ของ กทม.ในโอกาสต่อไป

ข้อสังเกตและวิจารณ์ ประการแรก สมควรสนับสนุนให้มีงานวิจัยประเมินผลการใช้ภาษีที่ดินและสิ่งปลูกสร้าง เปรียบเทียบกับก่อนการเปลี่ยนแปลง ให้กว้างขวางทั่วประเทศ โดยใช้ข้อมูลขนาดใหญ่ที่ อปท.ส่งให้หน่วยงานรัฐคือ กระทรวงการคลัง และกรมส่งเสริมการปกครองท้องถิ่นตามกฎหมาย กรณีศึกษาของกรุงเทพมหานครนี้เป็นเพียงตัวอย่างเล็กๆ (แต่ว่านัยสำคัญสูง) ผลการศึกษาชี้ว่า ไม่เป็นไปตามข้อสันนิษฐาน ประการที่สอง นักวิจัยพบว่า สนง.เขตที่เคยจัดเก็บภาษีได้มากเนื่องจากมีร้านค้าโรงแรมและสถานบริการในเขตที่ตั้ง เช่น ปทุมวัน บางรัก วัฒนา ราชเทวี รายได้กลับลดลง ในทางตรงกันข้ามพื้นที่รอบนอกผลจัดเก็บภาษีกลับเพิ่มขึ้น ประการที่สาม ผู้เขียนเคยสัมภาษณ์ผู้บริหารเทศบาลบางแห่ง ได้ความว่าวิธีการประเมินภาษีแบบใหม่ทำให้สถานประกอบการขนาดใหญ่เช่นห้างสรรพสินค้าภาระภาษีลดลง แต่สถานประกอบการขนาดเล็กภาระภาษีเพิ่มขึ้น ถ้าเป็นจริงตามนี้ การเปลี่ยนแปลงกลับเป็นผลทางลบต่อการกระจายรายได้ ประการที่สี่ สมควรจัดให้มีการประชุมทางวิชาการโดยระดมผู้เชี่ยวชาญจากหลายส่วนงาน เช่น กระทรวงการคลัง กรมส่งเสริมการปกครองท้องถิ่น สำนักงานคณะกรรมการกระจายอำนาจให้แก่ อปท. หน่วยงานท้องถิ่น และนักวิชาการ ร่วมหารือวิเคราะห์ผลกระทบทางบวกและทางลบ ข้างใดมากกว่ากัน เพื่อได้ทางออกที่ดีที่สุด อาจจะไปถึงขั้นแก้ไขกฎหมายเพื่อให้เป็นผลลัพธ์เป็นคุณต่อส่วนรวม ภาษีที่จัดเก็บเพิ่มขึ้นจะได้นำไปสนับสนุนบริการสาธารณะและคุณภาพชีวิตประชาชน

ดิเรก ปัทมสิริวัฒน์ และพิชิต รัชตพิบุลภพ