ในยุคแห่งการเปิดเผยข้อมูลภาครัฐ (open government data) มีความก้าวหน้าในองค์กรรัฐหลายแหล่งได้ประมวลข้อมูลขนาดใหญ่เปิดให้ประชาชนสืบค้นได้โดยสะดวก กรมสรรพากรเป็นหนึ่งในหน่วยงานชั้นนำได้เปิดเผยข้อมูลด้านการคลังที่น่าสนใจ เช่น การจัดเก็บภาษีรายจังหวัดและรายประเภท รายชื่อสถานประกอบการที่ขึ้นทะเบียนภาษีมูลค่าเพิ่มจำนวนมากกว่า 1 ล้านรายทั่วประเทศ ซึ่งจะเรียกย่อว่า ร้านค้าแวต กระจายในจังหวัด/อำเภอใด การกระจายตัวร้านค้าแวตมีคุณค่าทางวิชาการนำมาวิเคราะห์ “ความหนาแน่นทางเศรษฐกิจ” (density of economic activity) เปรียบเทียบระหว่างพื้นที่ และมีสารสนเทศที่เป็นประโยชน์ต่อนโยบายการกระจายความเจริญของรัฐบาล

ก่อนอื่นขอขอบคุณกรมสรรพากรที่ประมวลข้อมูลการจดทะเบียนร้านค้าแวตทั่วประเทศ ซึ่งมีหน้าที่ตามกฎหมายส่งเงินเข้ารัฐตามหลักการคือ ภาษีขายหักลบด้วยภาษีซื้อในแต่ละเดือน จำแนกออกเป็น 2 กลุ่ม ร้านค้าเดี่ยว (single enterprise) หมายถึงไม่มีสาขา และร้านค้าแวตสาขา (branch office) ของบริษัทใหญ่ การนำเงินส่งรัฐสามารถดำเนินการในลักษณะ “การจ่ายแทนกัน” โดยที่กรมสรรพากรให้ความสะดวกต่อผู้เสียภาษีในการ “แยกจ่าย” หรือ “รวมจ่าย” การจ่ายแทนกันทำให้สถิติภาษีมูลค่าเพิ่มสูงเกินกว่าความเป็นจริงในกรุงเทพมหานคร และต่ำกว่าความเป็นจริงใน 76 จังหวัด

ตารางที่ 1 แสดงสถิติร้านค้าแวตใน 10 จังหวัดชั้นนำ ณ สิ้นปี 2568

จากตารางที่ 1 ให้ข้อสังเกตที่น่าสนใจ ก) จังหวัดที่มีร้านค้าแวตมาก – อาจจะไม่ใช่จังหวัดขนาดใหญ่เพราะจำนวนประชากรเสมอไป ดังประจักษ์ว่า สมุทรปราการ ภูเก็ต ประชากรน้อย แต่ติดกลุ่ม “ท็อป 10” อาจจะเป็นเพราะเป็นที่ตั้งศูนย์กลางการคมนาคม สนามบินสุวรรณภูมิ ดังนั้น มีร้านค้าหรือและสำนักงานธุรกิจจำนวนมาก ภูเก็ตมีนักท่องเที่ยวหลายล้านคนที่พลังซื้อสูงย่อมจูงใจร้านค้าจำนวนมาก ข) การเป็นศูนย์ราชการ เช่น นนทบุรี บุคลากรภาครัฐเป็นอีกกลุ่มหนึ่งที่กำลังซื้อสูง ค) การเป็นแหล่งผลิตอุตสาหกรรมชั้นนำ ดึงดูดแรงงานย้ายถิ่น เช่น สมุทรสาคร ระยอง ชลบุรี ง) จังหวัดขนาดใหญ่ที่มีศูนย์ราชการ ค่ายทหาร สถาบันการศึกษา เช่น นครราชสีมา

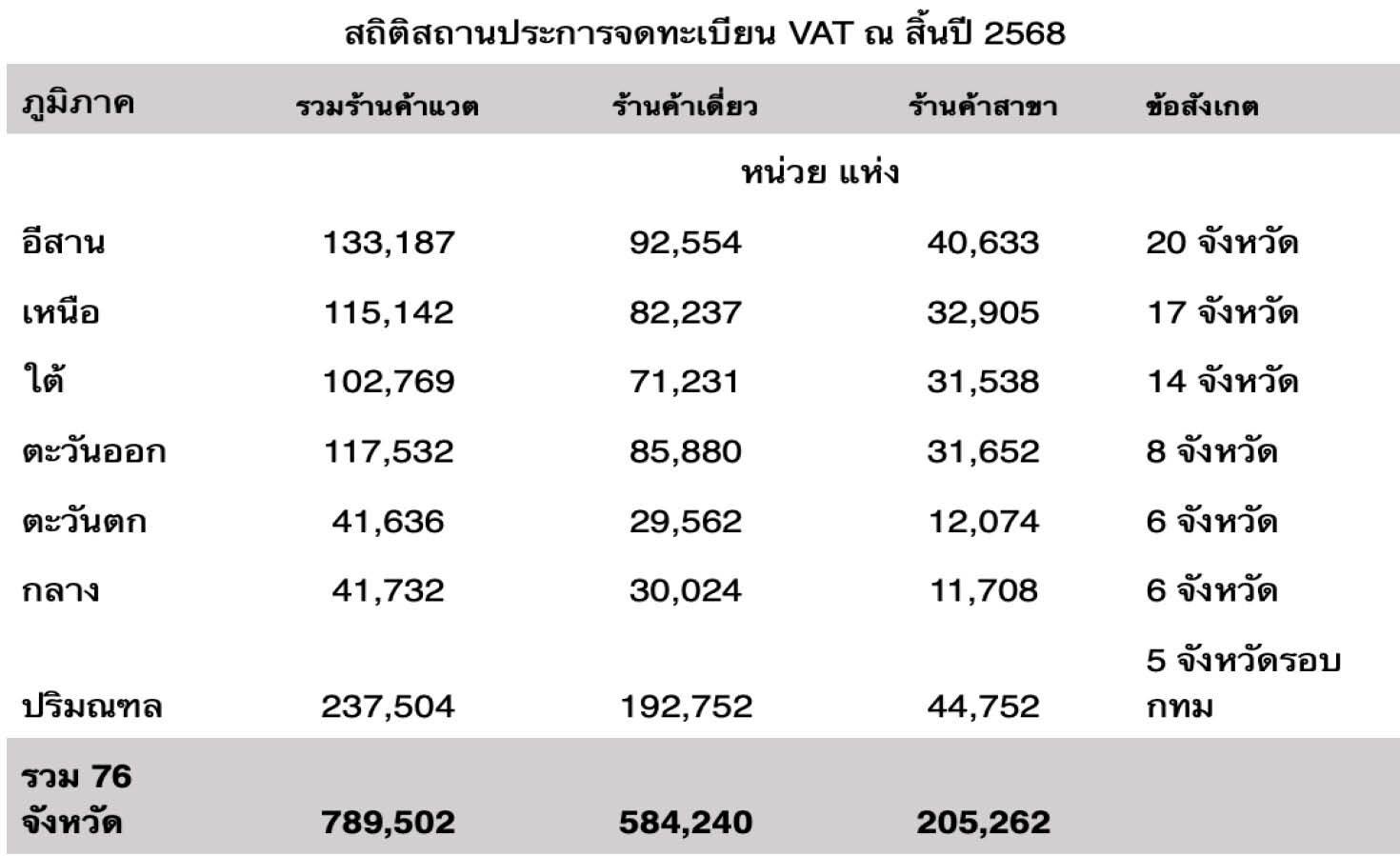

ตารางที่ 2 จำนวนร้านค้าแวตรายภูมิภาค จำแนกเป็นร้านเดี่ยวและร้านสาขา

ตารางที่ 2 ให้ข้อสังเกตว่า 5 จังหวัดใกล้กรุงเทพฯมีร้านค้าจำนวนมาก (237,504 แห่ง จากจำนวนรวม 789,502 แห่ง) เป็นพื้นที่เศรษฐกิจขยายตัว บ้านจัดสรรเพิ่มขึ้นแทบทุกปี สะท้อนปรากฏการณ์เช่นนี้เรียกว่า urban sprawl คือการย้ายถิ่นของประชากรจากพื้นที่ชั้นในซึ่งแออัดและราคาที่ดินสูง ออกไปพำนักในพื้นที่รอบนอกที่ราคาที่ดินย่อมเยาและพื้นที่สีเขียวให้ชื่นชม ในต่างประเทศที่มีฐานวิจัยสูงมีรายงานวิจัยระบุการเกิด “ศูนย์กลางธุรกิจใหม่” (new business district) ในพื้นที่รอบนอก ในเมืองไทยของเราก็มีการเปลี่ยนแปลงและการเกิดศูนย์กลางธุรกิจใหม่เช่นเดียวกัน เพียงแต่ไม่มีรายงานวิจัยที่เข้มข้น น่าสนับสนุนให้มีผลงานวิจัยใหม่โดยใช้ข้อมูลแผนที่ภาษีของเทศบาล/อบต. และการวิเคราะห์ผลล้นออกข้ามเมือง

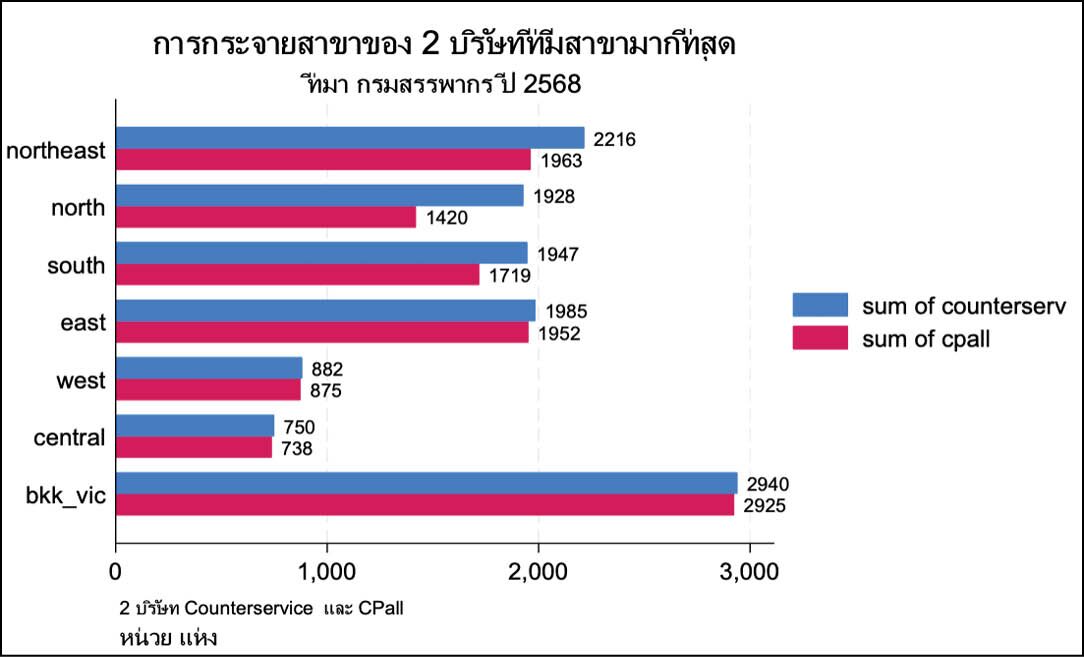

ลำดับต่อมานักวิจัยค้นคว้าบริษัทขนาดใหญ่ที่มีสาขาจำนวนมากเป็นพิเศษ สรุปคือ พบว่ามี 2 บริษัทที่จำนวนสาขาเกิน 1 หมื่นแห่ง คือ บริษัท เคาน์เตอร์เซอร์วิส จำกัด และบริษัท ซีพีออลล์ จำกัด พร้อมกับแสดงกราฟการกระจายหน่วยงานสาขารายภูมิภาค เช่น ภาคอีสานมีจำนวน 2,216 แห่ง (Counter Service) และ 1,963 แห่ง (CP all) นอกเหนือจากนี้กิจการขนาดใหญ่ที่จำนวนสาขาหลักพันอีกจำนวนหนึ่ง (แต่ภายใต้เนื้อที่พื้นที่จำกัดขอไม่แสดงข้อมูล)

ข้อสังเกตและวิจารณ์ หนึ่ง การจ่ายแทนกันหมายถึงสำนักงานใหญ่จ่ายภาษีแวตแทนร้านค้าสาขา จำนวน 205,262 แห่ง ณ สิ้นปี 2568 (ตัวเลขนี้ไม่คงที่แนวโน้มเพิ่มขึ้น) ส่งผลให้ตัวเลขภาษีบิดเบือน กล่าวคือ ภาษีในกรุงเทพมหานครสูงเกินจริง เพราะการซื้อขายที่แท้จริงเกิดในจังหวัดอื่น สอง ปัญหานี้มีทางแก้ไขได้ โดยขอให้บริษัทที่มีสาขาแยกยอดภาษีที่จ่ายแทนกัน โดยอิงตัวแปรที่วัดได้ เช่น ยอดจำหน่ายในจังหวัด A B C หรือตัวชี้วัดอื่นตามที่กรมสรรพากรเห็นว่าเหมาะสม ผู้วิจัยสันนิษฐานว่าบริษัทขนาดใหญ่ให้ความร่วมมือ เพราะวิธีการนี้ไม่ได้เพิ่มภาระภาษีแต่ประการใด แต่กลับเป็นผลดีคือการแสดงความรับผิดชอบต่อสังคม (Corporate Social Responsibility) จากการ “การแบ่งภาษี” (tax sharing) ใหม่ที่ตรงหรือใกล้เคียงกับความเป็นจริง สาม ควรส่งเสริมให้มีงานวิจัยประเภทวิทยานิพนธ์ระดับปริญญาโท เอก โดยใช้ “ร้านค้าแวต” เป็นหน่วยวิเคราะห์ สอบถามยอดจำหน่าย การจ้างงาน การใช้เงินทุน การซื้อวัตถุดิบ ฯลฯ เปรียบเทียบระหว่างร้านค้าเดี่ยวและหน่วยงานสาขา ในแต่ละจังหวัด และอาจสอบถามข้อมูลเชิงคุณภาพเพิ่มเติม เช่น ปัจจัยที่จูงใจให้ร้านค้าเลือกเปิดสาขาในพื้นที่นั้นๆ สี่ การมีร้านค้าแวต ตั้งในเขตพื้นที่ส่งผลบวกทางเศรษฐกิจหลายรูปแบบ แต่อีกด้านหนึ่งเทศบาล/อบต. มีภารกิจการจัดการขยะและสิ่งแวดล้อมเพิ่มขึ้น ภารกิจการจัดบริการสาธารณะให้พอเพียง ข้อเสนอแบ่งภาษีมูลค่าเพิ่มให้ตรงความเป็นจริง ย่อมขยายฐานรายได้ให้เทศบาล อบต. พัฒนาคุณภาพบริการสาธารณะตามความต้องการของแต่ละพื้นที่ เช่น พัฒนาพื้นที่สีเขียว สร้างแหล่งเรียนรู้ แหล่งพักผ่อนหย่อนใจ สนามกีฬา ส่งเสริมย่านวัฒนธรรมใหม่ เป็นต้น

ห้า สำนักงานคณะกรรมการกระจายอำนาจฯ อยู่ระหว่างการยกร่างกฎหมายรายได้ท้องถิ่นใหม่ (ศ.ดร.วุฒิสาร ตันไชย เป็นประธาน) ได้มีการประชุมหารือแล้วหลายครั้ง โดยมีข้อเสนอว่าการแบ่งภาษีมูลค่าเพิ่มในแต่ละจังหวัดให้คำนึงถึงการจ่ายแทนกัน

ดิเรก ปัทมสิริวัฒน์

พิชิต รัชตพิบุลภพ

ภาวิณี สตาร์เจล