๑

ภาษีรถยนต์ เป็นหนึ่งในรายได้หลักขององค์กรปกครองท้องถิ่น เก็บจากเจ้าของยานพาหนะที่มีหน้าที่จดทะเบียนประจำปี เรียกว่าค่าภาษีประจำปี กรมการขนส่งทางบกเป็นหน่วยจัดเก็บแล้วส่งมอบให้กระทรวงมหาดไทย เพื่อจัดสรรต่อให้องค์กรปกครองท้องถิ่นตามเงื่อนไข ยอดรายได้ประมาณ 3 หมื่นล้านบาทต่อปีในปัจจุบัน ในโอกาสนี้ขอนำสถิติรายได้ภาษีมาวิเคราะห์เพื่อเข้าใจ ก) ความเปลี่ยนแปลงในช่วง 7 ปี (2560-2566) และ ข) ความแตกต่างมิติพื้นที่จากค่าธรรมเนียมต่อทะเบียนรถยนต์

๒

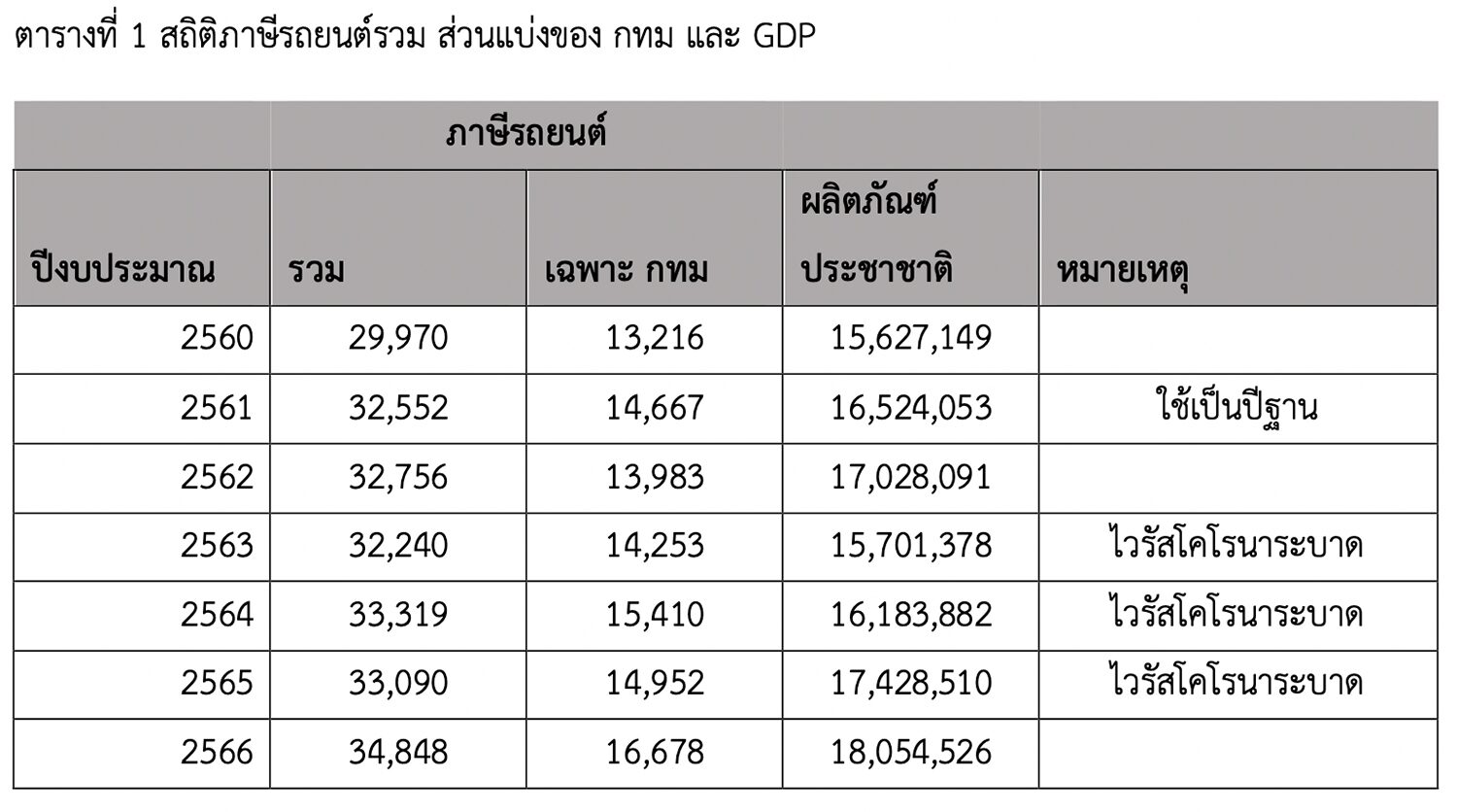

พ.ร.บ.ภาษีรถยนต์ พ.ศ.2522 กำหนดให้เจ้าของยานพาหนะเสียค่าภาษีประจำปีตามอัตราที่กำหนด ขึ้นอยู่กับขนาด/น้ำหนัก/และอายุการใช้งาน โดยกรมการขนส่งทางบกจัดเก็บแล้วส่งมอบรายได้ให้กระทรวงมหาดไทยเพื่อจัดสรรให้เป็นรายได้ขององค์กรปกครองส่วนท้องถิ่น ส่วนใหญ่คือ กรุงเทพมหานคร และองค์การบริหารส่วนจังหวัด 76 แห่ง นักวิจัยนำสถิติในช่วง 7 ปีมาศึกษาอัตราการเปลี่ยนแปลง ตั้งข้อข้อสังเกตเกี่ยวกับความแตกต่างมิติพื้นที่ ในยอดรายได้ 3 หมื่นล้านเศษ 45% ของเป็นรายได้เข้าคลัง กทม. ส่วนที่เหลือ 55% เป็นรายได้เข้าคลัง อบจ. นักวิจัยนำสถิติผลิตภัณฑ์ประชาชาติมาเป็นตัวเปรียบเทียบ โดยอิงหลักการที่ว่า GDP สะท้อนการผลิตและรายได้ของประชาชนในแต่ละจังหวัด ส่งผลต่อความต้องการใช้ยานพาหนะในทางบวกเพื่อเป็นปัจจัยการผลิตหรือเพื่อการบริโภค (ตารางที่ 1)

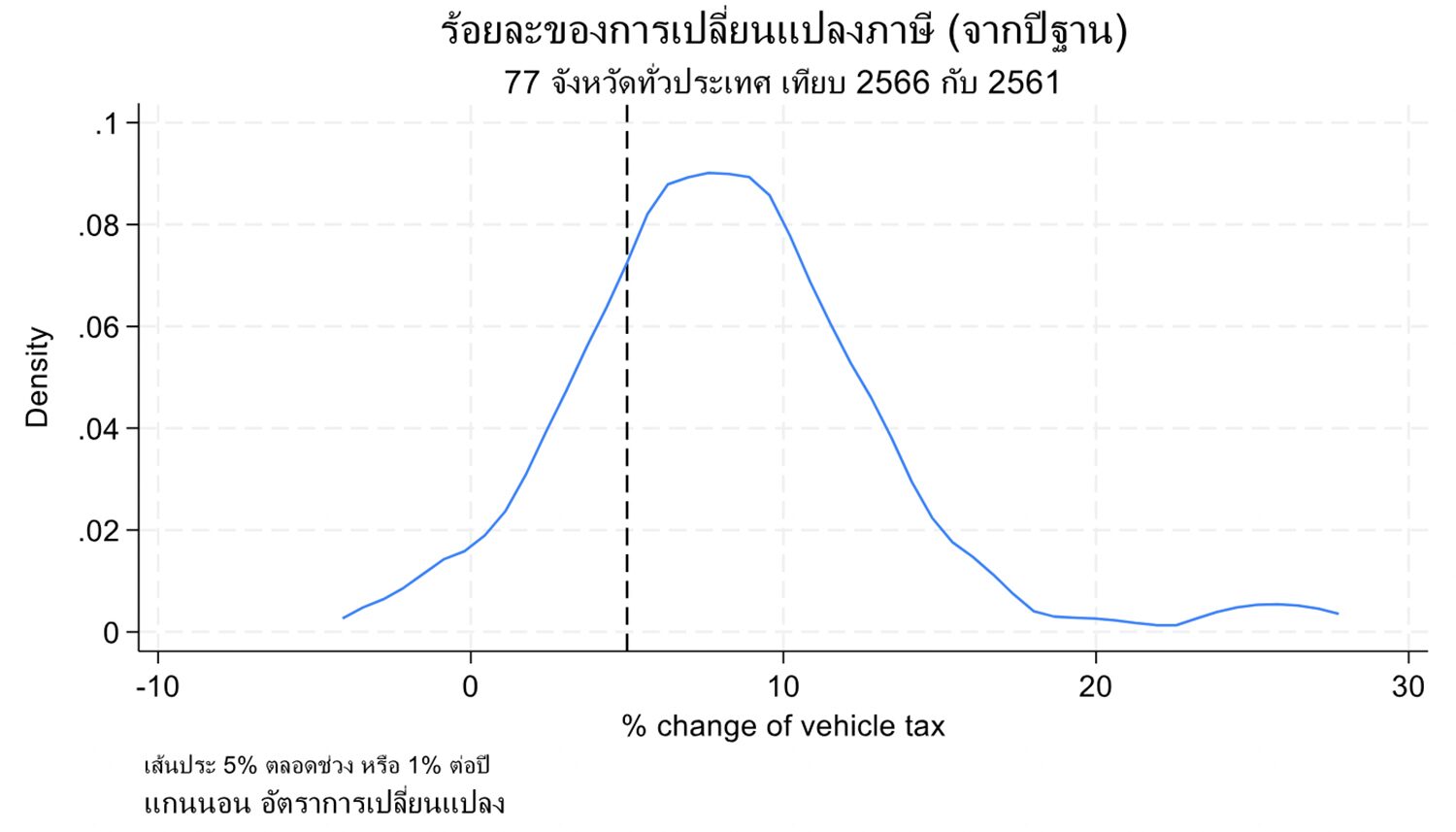

นักวิจัยคำนวณอัตราการเปลี่ยนแปลงของรายได้ (คำนวณจากปีฐาน พ.ศ.2561) นำมาสร้างรูปกราฟดังแสดง พร้อมข้อสังเกตว่ามีความแตกต่างกันระหว่างจังหวัดต่อจังหวัด โดยส่วนใหญ่รายได้เพิ่มขึ้นแต่ระหว่าง 0-10% (ภายในห้าปี) แต่หลายจังหวัดอัตราการเพิ่มขึ้นเกินกว่า 20% และพบว่ามีบางจังหวัดรายได้ภาษีรถยนต์กลับลดลงเมื่อเปรียบเทียบกับปีฐาน ซึ่งเป็นข้อสงสัยว่าเหตุใดจึงเป็นเช่นนั้น?

๓

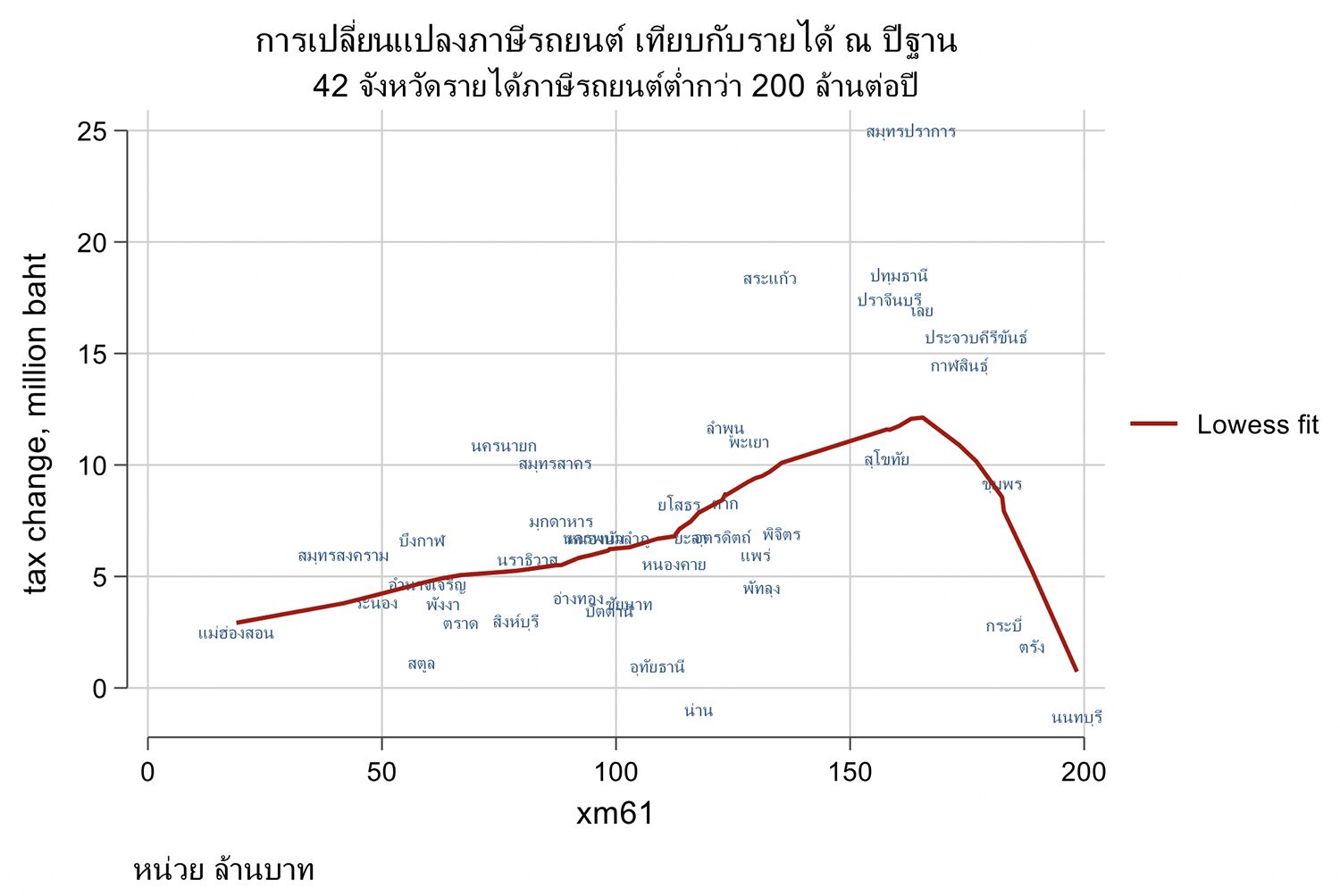

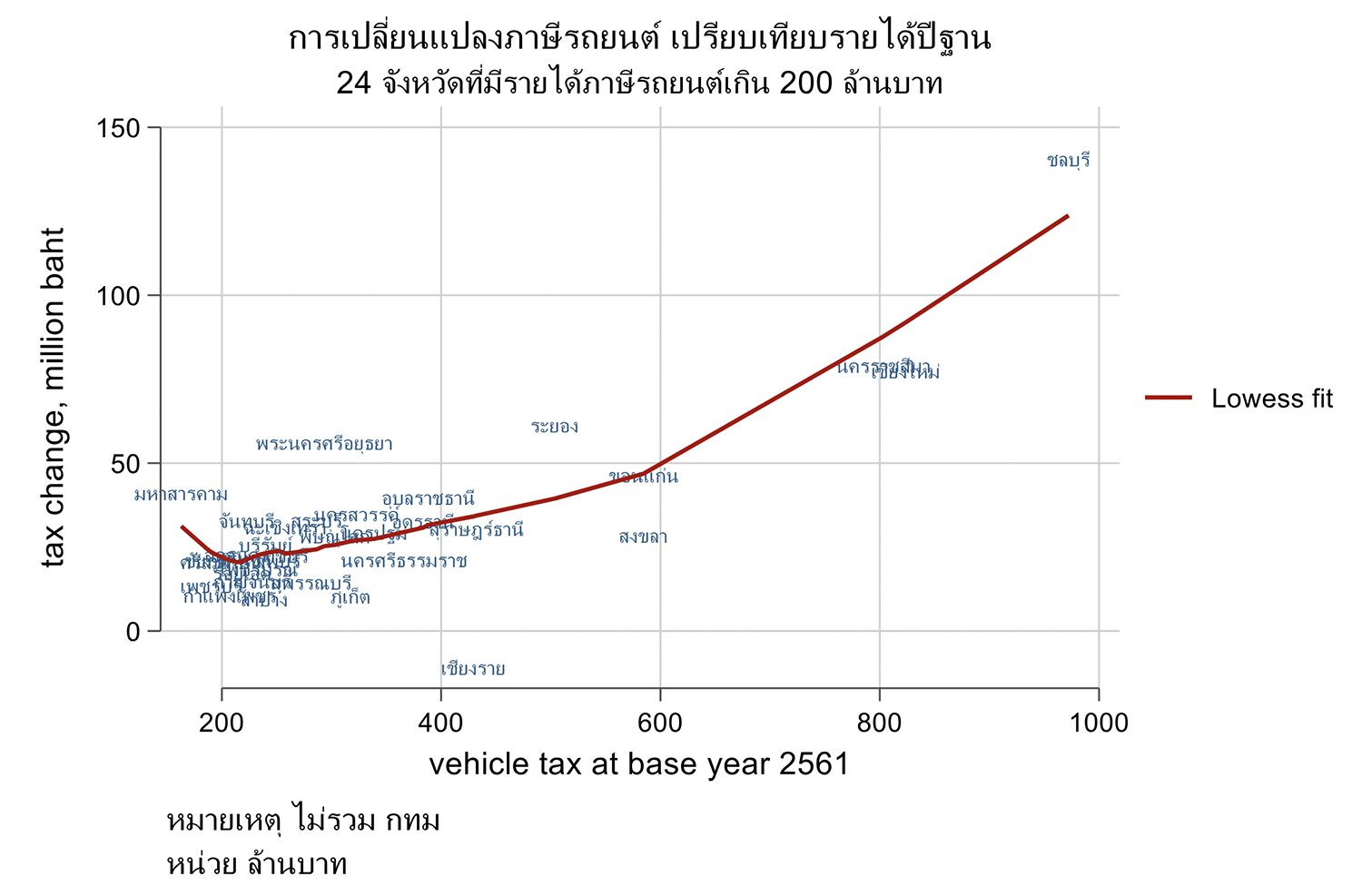

ขั้นตอนต่อไปนักวิจัยค้นคว้า “การเปลี่ยนแปลงรายได้ภาษี” กับ “รายได้ภาษี ณ ปีฐาน” โดยจำแนกออกเป็นสองกลุ่ม กลุ่มแรก หมายถึงจังหวัดที่ได้รับการจัดสรรภาษีรถยนต์ต่ำกว่า 200 ล้านบาท มีจำนวน 42 จังหวัดด้วยกัน กลุ่มที่สอง หมายถึงจังหวัดที่ได้รับรายได้จัดสรรจากภาษีรถยนต์เกินกว่า 200 ล้านบาทขึ้นไป มีจำนวน 24 จังหวัด (หมายเหตุ ไม่รวมกรุงเทพมหานคร) รูปกราฟทั้งสองสื่อความหมายอย่างไร? สิ่งที่ประจักษ์ได้คือพบว่ามีการเปลี่ยนแปลงในทางบวกสูงกว่าเกณฑ์กลาง (เหนือเส้นเกณฑ์กลาง สีแดง) และอีกหลายจังหวัดที่อัตราการเพิ่มขึ้นต่ำกว่าเกณฑ์ ตัวอย่างเช่น อบจ.ชลบุรี ซึ่งมีรายได้จากภาษีนี้ในปีฐานเกือบ 1 พันล้านบาท และมีรายได้ภาษีส่วนที่เพิ่มขึ้นประมาณ 125 ล้านบาท (ในช่วงเวลา 5 ปี) ซึ่งน่าจะสืบค้นสาเหตุกันต่อไป ข้อสันนิษฐานเบื้องต้นคือเป็นพื้นที่เศรษฐกิจดี อัตราการขยายตัวของการผลิต ประชากรย้ายถิ่นหรือประชากรแฝงมาอาศัยอยู่และความต้องการใช้ยานพาหนะเพิ่มขึ้น

๔

ข้อสังเกตและวิจารณ์ หนึ่ง สิ่งที่นำมารายงานเป็นเพียงการวิเคราะห์เบื้องต้น เพื่อสื่อสารสาธารณะพร้อมข้อคิดเห็นสำหรับผู้บริหารท้องถิ่น หน่วยงานรัฐภาครัฐที่มีหน้าที่กำกับดูแลองค์กรปกครองส่วนท้องถิ่นเพื่อเข้าใจสถานการณ์และการเปลี่ยนแปลง สอง นักวิจัยได้รับข้อสังเกตว่าการขยายตัวของภาษีรถยนต์ ต่ำกว่าอัตราการขยายตัวของ GPP ซึ่งเป็นคำถามที่ควรสืบค้นต่อไป ตามหลักทฤษฎีเศรษฐศาสตร์เมื่อผลิตภัณฑ์จังหวัด (GPP) ขยายตัวความต้องการเป็นเจ้าของยานพาหนะ (ทุกรูปแบบ) เพื่อการผลิตการขนส่งหรือความต้องการของครัวเรือนน่าจะเพิ่มขึ้น โดยที่ค่าความยืดหยุ่นเกินกว่า 1 สาม การลดลงของรายได้ภาษีรถยนต์ (ในบางจังหวัด) หรืออัตราการขยายตัวต่ำกว่า 1% ต่อปีอาจจะมาจากเจ้าของยานพาหนะจำนวนหนึ่งไม่ต่อทะเบียนเสียค่าธรรมเนียมประจำปี เป็นส่งผลเสียต่อ อบจ.ในพื้นที่นั้นๆ น่าจะสนับสนุนให้ทำงานวิจัย หรือการรณรงค์ประชาสัมพันธ์ให้ประชาชน/สถานประกอบการในจังหวัดรับทราบ สี่ ข้อสังเกตว่า ในเขตปริมณฑลของกรุงเทพมหานคร เจ้าของยานพาหนะอาจจะเลือกจดทะเบียนในเขตกรุงเทพมหานครก็เป็นได้ หน่วยงานภาครัฐที่มีหน้าที่กำกับองค์กรปกครองท้องถิ่นและสำนักงานคณะกรรมการกระจายอำนาจฯ อาจจะนำมาเป็นหัวข้อการสัมมนา เพื่อเชิญ อบจ.เข้าร่วม แลกเปลี่ยนประสบการณ์ว่า เหตุใดบาง อบจ.จึงมีรายได้จากค่าธรรมเนียมประจำปีเพิ่มขึ้นมาก ในขณะที่ อบจ.ส่วนใหญ่เพิ่มขึ้นปานกลาง หรือบาง อบจ.รายได้ลดลง รวมทั้งหน่วยงานที่เกี่ยวข้องเช่นสำนักงานตำรวจแห่งชาติ ซึ่งมีหน้าที่จับกุมยานพาหนะที่ไม่ต่อทะเบียนประจำปี หรือแม้แต่การทำทะเบียนปลอม เพื่อเลี่ยงการเสียภาษี รวมทั้งนักวิชาการ น่าจะได้รับข้อมูลเชิงลึกอันเป็นประโยชน์และขยายองค์ความรู้ด้านการคลังท้องถิ่นไทยได้อย่างแน่นอน

ดิเรก ปัทมสิริวัฒน์

ดารุณี พุ่มแก้ว