1

สหกรณ์ออมทรัพย์ เป็นองค์กรภาคประชาชนที่ช่วยเหลือกันด้านการเงินตามหลักการสหกรณ์ โดยระดมเงินทุนและปล่อยกู้ให้สมาชิก นอกจากนี้ทำกิจกรรมทางสังคมเพื่อสมาชิก โดยมิได้เน้นแสวงหากำไรสูงสุด ปัจจุบันมีจำนวนกว่า 1,500 แห่ง สมาชิก 3 ล้านคนโดยประมาณ ความสามารถในการระดมเงินทุนวัดจากเงินฝากและทุนเรือนหุ้นกว่า 1.5 ล้านล้านบาท นับว่ามีความสำคัญไม่น้อยทีเดียว ในโอกาสนี้ขอนำผลงานวิจัยและสถิติมาเล่าสู่กันฟัง

2

สหกรณ์ออมทรัพย์ ดำเนินการตามกรอบกฎหมาย (พ.ร.บ.สหกรณ์ 2562) เป็น 1 ใน 7 ประเภทสหกรณ์ตามนิยามในกฎหมาย การบริหารงานตามหลักการประชาธิปไตยโดยคณะกรรมการคัดเลือกจากสมาชิก ภายใต้การตรวจสอบโดยหน่วยงานรัฐ คือ กรมตรวจบัญชีสหกรณ์ ดังนั้น แต่ละหน่วยงานต้องจัดทำบัญชีตามมาตรฐาน ทำให้ทีมวิจัยได้นำข้อมูลขนาดใหญ่ มาวิเคราะห์เปรียบเทียบ ซึ่งนักวิจัยขอแสดงความขอบคุณมา ณ โอกาสนี้

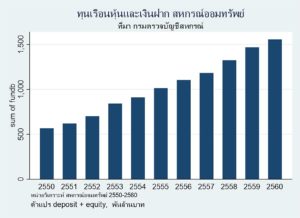

จากข้อมูลพบว่าการเติบโตของเงินทุนที่คำนวณจากเงินฝากและทุนเรือนหุ้น มีการเติบโตอย่างต่อเนื่องประมาณสามเท่าตัว ในปี 2560 ขนาดเงินทุนเท่ากับ 1.56 ล้านล้านบาท ในขณะที่ปี 2550 มีขนาดเงินทุนเพียง 0.566 ล้านล้านบาท การเพิ่มขึ้นของเงินทุนได้แสดงในรูปที่ 1

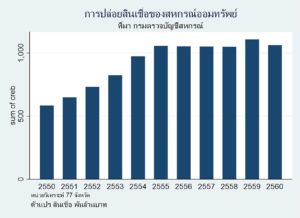

อีกด้านหนึ่งการปล่อยกู้ให้สมาชิก ในช่วงปี 2550-2555 พบว่ามีการขยายตัวเร็ว ในปี 2555 สหกรณ์ออมทรัพย์ปล่อยสินเชื่อ 1.056 ล้านล้านบาท เพิ่มขึ้นจากปี 2550 ที่มียอดสินเชื่อเพียง 0.582 ล้านล้านบาท แต่ระยะหลังมีการชะลอตัวซึ่งสะท้อนการเปลี่ยนแปลงในเชิงอนุรักษ์มากขึ้น (รูปที่ 2) ซึ่งอาจมีสาเหตุจากการตอบสนองต่อข่าวดังเรื่องการทุจริตในสหกรณ์เครดิตยูเนี่ยน

3

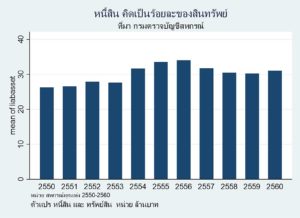

ญาติพี่น้องและเพื่อนสอบถามความเห็นว่า การฝากเงินกับสหกรณ์ออมทรัพย์จะมีความมั่นคงหรือไม่ จึงค้นคว้าตัวเลขว่า สหกรณ์ออมทรัพย์กู้หนี้ยืมสินเพียงใด ได้ข้อสรุปดังแสดงในรูปที่ 3 ที่แสดงให้เห็นสัดส่วนของหนี้สินเฉลี่ยต่อสินทรัพย์รวมเฉลี่ยของสหกรณ์ออมทรัพย์คิดเป็นสัดส่วนร้อยละ 30 ถือว่าน้อย แต่ไม่น่าเป็นห่วง หากเปรียบเทียบกับธนาคารพาณิชย์มีสัดส่วนหนี้สินสูงกว่าอัตรานี้อย่างแน่นอน ดังข้อมูลหนี้สินต่อสินทรัพย์ของธนาคารพาณิชย์ 5 ธนาคารหลัก มีสัดส่วนหนี้สินต่อทรัพย์สินสูงกว่าร้อยละ 88 ข้อมูลเหล่านี้คือภาพรวมการบริหารเงินและหนี้ของสหกรณ์ออมทรัพย์ในภาพรวม แต่เมื่อท่านจะออมเงินควรพิจารณาความเสี่ยงของสหกรณ์ที่ท่านเป็นสมาชิกด้วยความรอบคอบและไม่ประมาท

4

โรคระบาดไวรัสโควิดครั้งนี้ ส่งสัญญาณเตือนว่าความผันผวนทางเศรษฐกิจเกิดขึ้นได้เสมอ บางครั้งเหนือกว่าความคาดหมายของสถาบันการเงินหรือเซียนเศรษฐกิจทั้งหลาย ถือว่าเป็นบทเรียนสำหรับทุกคนหรือหน่วยงานต้องเตรียมการออม ไม่ประมาท เพียงพอที่จะรับความเสี่ยงที่จะเกิดขึ้น หากท่านเก็บออมได้ก็สมควรกระจายเงินออมไว้หลายแห่งย่อมเป็นการดีไม่ว่าจะเป็นเงินฝากธนาคาร ทุนเรือนหุ้นและเงินฝากสหกรณ์ออมทรัพย์ พันธบัตร หุ้น กองทุน หรือรูปแบบอื่นๆ

แต่คงจะต้องยอมรับว่า ครัวเรือนไทยจำนวนไม่น้อยคือมากกว่าร้อยละ 25 จากผลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนของสำนักงานสถิติแห่งชาติหลายปีที่ผ่านมา พบว่าครัวเรือนกลุ่มนี้ไม่มีเงินออมหรือการออมติดลบ แรงงานนอกระบบซึ่งขาดหลักประกันทางสังคม ตกเป็นภาระหนักของรัฐบาล เช่น กระทรวงการคลังและหน่วยงานอื่นๆ ที่เกี่ยวกับสวัสดิการประชาชน ต้องหามาตรการช่วยเหลือเยียวยาและเอื้ออาทรเพื่อนคนไทยด้วยกัน ความจริงเป็นที่น่ายินดี อย่างไรก็ตาม นับเป็นภาระหนักทางด้านการคลังไม่น้อยทีเดียว

บทเรียนจากโรคไวรัสระบาดหน่วยงานส่งเสริมการออมของประเทศควรจะระดมสมองกันว่าจะปรับปรุงมาตรการส่งเสริมการออมอย่างไรให้คนไทยทั้งที่ทำงานในระบบและนอกระบบมีเงินออม เพื่อความไม่ประมาท ความจริงรัฐบาลได้ลดหย่อนภาษีสำหรับผู้ถือตราสารหนี้ระยะยาวเพื่อการออม แต่ดูเหมือนว่าไม่ประสบผลสำเร็จเท่าที่ควร คนที่ใช้สิทธิส่วนใหญ่เป็นกลุ่มที่มีรายได้สูงหรือระดับปานกลางเป็นผู้รู้ทางการเงิน (financial literacy) ระดับสูง ส่วนประชาชนทั่วไปที่ควรได้รับโอกาสนี้กลับเข้าไม่ถึง

มาตรการจูงใจให้ออมในยุคใหม่จึงควรหาเส้นทางใหม่ ออกแบบให้ลงถึงระดับประชาสังคม ผ่านองค์กรต่างๆ เช่น สถาบันพัฒนาองค์กรเอกชน สหกรณ์ออมทรัพย์และอื่นๆ เท่าที่จะคิดได้ ขอสนับสนุนครับ

ดิเรก ปัทมสิริวัฒน์

สุวิมล เฮงพัฒนา

ณรงค์ จุลเพชร