1

ในช่วงเศรษฐกิจที่ไม่แน่นอนและขาลงเช่นในปัจจุบัน การตรวจสอบและบริหารสินทรัพย์และหนี้สินมีความสำคัญอย่างยิ่ง ทำนองเดียวกับคำกล่าวว่า “การ์ดอย่าตก” ในทางสุขภาพ ในโอกาสนี้ขอนำผลสำรวจสินทรัพย์และหนี้สินของครัวเรือนทั่วประเทศ ครั้งล่าสุดโดยสำนักงานสถิติแห่งชาติ (ปี 2562) มาเป็นหลักฐานพร้อมข้อสังเกตและอภิปรายผลตามสมควร

2

สำนักงานสถิติแห่งชาติจัดทำสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนเป็นประจำ (ปีเว้นปี) เป็นการสำรวจขนาดใหญ่ครอบคลุมทุกจังหวัดทั้งในเขตเมืองและชนบท สุ่มตัวอย่างมากว่า 4 หมื่นครัวเรือน นับเป็นฐานข้อมูลที่ได้รับการอ้างอิงอย่างกว้างขวางในทางวิชาการ สินทรัพย์ครัวเรือนจำแนกออกเป็น 3 หมวด ได้แก่ สินทรัพย์บ้านและร้านค้า (ซึ่งใช้การเชิงพาณิชย์และเป็นที่อยู่อาศัย) ยานพาหนะ และสินทรัพย์ทางการเงิน

สินทรัพย์ขึ้นอยู่กับมิติเวลาและวัย ช่วงหนุ่มสาว-วัยกลางคน-วัยสูงอายุ เพราะเกี่ยวข้องกับวิถีชีวิตการทำงาน-รายได้-และการออม ตามหลักการทั่วไป–สินทรัพย์มีแนวโน้มเพิ่มขึ้นจากวัยหนุ่มสาว-เป็นช่วงวัยกลางคนยามนี้สินทรัพย์จะสูงที่สุด-ก่อนจะคล้อยลงเมื่อเข้าวัยสูงอายุหรือเกษียณจากการทำงาน ตารางที่ 1 แสดงสถิติสินทรัพย์ครัวเรือน ค่าเฉลี่ยเท่ากับ 1.6 ล้านบาทต่อครัวเรือน ช่วงเวลาทองคือวัย 60-69 ปี ค่าเฉลี่ยสินทรัพย์เท่ากับ 1.9 ล้านบาทต่อครัวเรือน

ความเหลื่อมล้ำของการถือครองทรัพย์สิน (asset inequality) เป็นประเด็นที่สนใจเป็นพิเศษ โดยทดสอบข้อสันนิษฐานบางประการ ตัวอย่างเช่น วัดความแตกต่างระหว่างเมือง/ชนบท ความแตกต่างตามอาชีพและชนชั้นทางสังคม ซึ่งจำแนกออกเป็น 6 กลุ่ม ได้แก่ เกษตรกร เกษตรกรที่ไม่มีที่ทำกิน ผู้ประกอบการ นักวิชาชีพ แรงงาน และผู้เกษียณหรือไม่มีทำงาน ได้ผลลัพธ์ว่าดัชนีความเหลื่อมล้ำเท่ากับ 0.64 (Gini coefficient ซึ่งถือว่าเหลื่อมล้ำสูงทีเดียว)

3

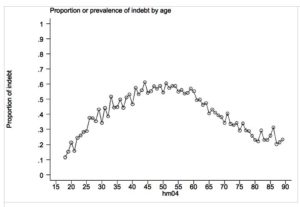

หนี้สินครัวเรือนเกิดจากการกู้ยืม ซึ่งผู้กู้มีหลายเหตุผลและจำเป็นต่างกัน ประการสำคัญก็คือการกู้ยืมเพื่อนำมาใช้จ่ายลงทุน โครงการวิจัยสืบค้นว่าครัวเรือนที่กู้ยืม/เป็นหนี้มีสัดส่วนมากน้อยเพียงใด ยอดหนี้เท่าใด จำแนกตามช่วงอายุ สรุปความว่า ก) ร้อยละ 47 ของครัวเรือนกู้ยืม ครัวเรือนส่วนที่หลือ 53% ไม่ได้กู้ยืม ข) ในวัยกลางคนสัดส่วนการกู้ยืมสูง–น่าจะเป็นเพราะว่ามีหน้าที่มีเครดิตและมีภารกิจในการลงทุน ค) เมื่อย่างเข้าสู่ “สูงวัย” อัตราการกู้ยืมลดลงตามลำดับ ง) ยอดหนี้คงค้าง ณ วันสำรวจเท่ากับ 363,882 บาท ใกล้เคียงกับรายได้ (ต่อปี) ซึ่งมีค่า 366,452 อีกนัยหนึ่งยอดหนี้ต่อรายได้ครัวเรือนเกือบ 100% สถิตินี้น่าจับตา ถ้าหากเปลี่ยนแปลง (เพิ่มขึ้นมาก) เชื่อว่าธนาคารแห่งประเทศไทยคงจะออกมาตรการควบคุมสินเชื่อ ซึ่งจำแนกรายการต่างๆ เช่น สินเชื่อเคหะ สินเชื่อรถยนต์ สินเชื่อให้บริษัทหรือหน่วยงาน

4.

สถานการณ์หนี้ของคนไทยเป็นอย่างไร? เป็นหัวข้อที่น่าสนใจโดยเฉพาะอย่างยิ่งในยามภาวะเศรษฐกิจถดถอยรายได้ลดหรือว่างงาน อาจจะมีจำเป็นต้องกู้ยืมมาใช้จ่ายเพิ่มขึ้น ความจริงมีอีกแหล่งข้อมูลที่ดีแต่ว่าผู้วิจัยเข้าไม่ถึงคือจากสำนักเครดิตบูโรซึ่งประมวลข้อมูลขนาดใหญ่ (รายบุคคลเกือบ 20 ล้านคน) จากสถาบันการเงินหลายสิบแห่ง นักวิชาการจากธนาคารแห่งประเทศ นำมาสรุปเป็นบทความตีพิมพ์ใน Asian Development Review (2020) ที่น่าสนใจยิ่ง โดยผู้วิจัยชื่อ Sommarat Chantarat เป็นหัวหน้าทีม ให้ข้อมูลที่น่าสนใจนอกเหนือจากข้อมูลยอดหนี้-ช่วงอายุของผู้กู้-ระบุอัตราการค้างชำระ (delinquency)

หนี้สินในปี 2563 เป็นอย่างไร? เป็นคำถามยอดฮิตที่ใครๆ ก็อยากรู้ จึงเสนอว่าหากสำนักงานสถิติแห่งชาติดำเนินการจัดทำสำรวจเป็นการพิเศษ หรือร่วมมือกับสำนักเครดิตบูโรและธนาคารแห่งประเทศไทยก็จะเป็นการดียิ่ง ประชาคมนักวิจัยจะได้รับข้อมูลใหม่ ประมวลผลเป็นความรู้ใหม่ว่าด้วยสถานการณ์หนี้สินในยุคหลังโควิด-19 ระบาด ศึกษาอัตราการค้างชำระหนี้ จำแนกตามประเภทของการกู้ยืม (สินเชื่อการเคหะ สินเชื่อรถยนต์ เงินกู้รายบุคคลหรือหน่วยงาน ฯลฯ

สนับสนุนครับ

ดิเรก ปัทมสิริวัฒน์ – สุวิมล เฮงพัฒนา