ทุกครัวเรือนต้องทำงานหารายได้และกันส่วนหนึ่งเป็น “การออม” เป็นเรื่องปกติที่ทราบกันดีอยู่แล้ว เป็นส่วนหนึ่งของภูมิคุ้มกันตามหลักเศรษฐกิจพอเพียง แต่ในความเป็นจริง ไม่ใช่ว่าทุกครัวเรือนที่อดออมได้เสมอไป เพราะสาเหตุและปัจจัยของแต่ละครอบครัวแตกต่างกัน ในโอกาสนี้ขอนำผลงานวิจัยการออมของครัวเรือนมาเล่าสู่กันฟัง โดยอิงผลสำรวจครัวเรือนของสำนักงานสถิติแห่งชาติในปี 2562 มาวิเคราะห์สังเคราะห์พร้อมอภิปรายผลหรือบทเรียนบางประการ

ขอบคุณสำนักงานสถิติแห่งชาติที่ได้จัดทำการสำรวจขนาดใหญ่ (ครอบคลุมทุกจังหวัดทั้งเมืองและชนบท) จำนวนตัวอย่างกว่า 4 หมื่นครัวเรือนทั่วประเทศ บันทึกข้อมูลอาชีพการทำงาน รายได้ครัวเรือนซึ่งสามารถจำแนกย่อยลงไปว่ามาจากเงินเดือนค่าจ้าง จากฟาร์มหรือนอกฟาร์ม รวมทั้งเงินโอนจากสมาชิกที่ไปหาเงินนอกพื้นที่ ข้อมูลชุดนี้ได้รับการอ้างอิงอย่างกว้างขวางทำให้เกิดผลงานวิจัยสาขาสังคมศาสตร์มากมาย และขอบคุณสำนักงานวิจัยแห่งชาติ /สถาบันวิจัยสังคม มหาวิทยาลัยเชียงใหม่ที่ให้สนับสนุนโครงการวิจัยครัวเรือนเปราะบาง เฉพาะในบทความนี้จะเน้นวิเคราะห์ “การออม” และ “อัตราการออมต่อรายได้” และปัจจัยที่ทำให้ครัวเรือนแตกต่างกัน

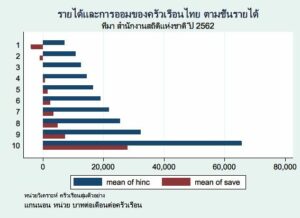

ตารางที่ 1 แสดงสถิติรายได้ และการออมของครัวเรือน และเพิ่มเติมจำนวนปีการศึกษาและขนาดครัวเรือน ชั้นรายได้จาก 1 (น้อยที่สุด) ถึง 10 (สูงที่สุด) ได้ข้อสังเกตว่า กว่าร้อยละ 20 ของครัวเรือนอกจากไม่มีเงินออม ยังมี “การออมติดลบ” รายจ่ายสูงกว่ารายได้ มีสถิติที่เกี่ยวข้องคือปีการศึกษาของหัวหน้าครัวเรือน 7 ปี หมายถึงส่วนใหญ่จบระดับประถมศึกษา ส่วนน้อยจบมัธยมต้น ขนาดครัวเรือน 3-4 คน การมีสมาชิกครัวเรือนถ้าช่วยทำงานรายได้จะเพิ่มขึ้น แต่ถ้าไม่มีช่วยหารายได้กลับเป็นภาระการเลี้ยงดูของหัวหน้าครัวเรือนหรือผู้มีรายได้หลัก

ตารางที่ 1 รายได้และการออมของครัวเรือนไทย ปี 2562

รูปภาพที่ 1 กราฟแท่งแสดงรายได้และการออม จำแนกตามชั้นรายได้ 1-10 แท่งสีแดงหมายถึงการออม ซึ่งพุ่งไปทางขวาถ้าการออมเป็นบวก และพุ่งมาด้านซ้ายมือถ้าหากติดลบ แท่งสีน้ำเงินหมายถึงรายได้ต่อเดือน

รูปภาพที่ 1 กราฟแท่งแสดงรายได้และการออม (บาทต่อเดือน)

คนเราควรจะออมเงินเท่าใด? คำถามเช่นนี้ตอบยาก ขึ้นอยู่กับความต้องการเก็บเงินของแต่ละท่านและสถานการณ์ แต่ถ้าหากครัวเรือนของท่านเก็บออมได้ประมาณ 5,616 บาทต่อเดือน ถือว่าระดับค่าเฉลี่ย ถ้าออมได้มากกว่านั้นยิ่งดี เงินออมจะกระจายออกไปเป็นเงินฝาก พันธบัตร หุ้น (สหกรณ์ออมทรัพย์) หรือหุ้นของบริษัทธุรกิจ ครัวเรือนร่ำรวยเมื่อถึงเวลาจากโลกนี้ยังโอนเงินหรือทรัพย์สินเป็นมรดกให้ลูกหลาน สะท้อน “ความหวังดีในครัวเรือน” ความจริงเป็นอีกหัวข้อที่น่าศึกษาค้นคว้าเพื่อเข้าใจ “ความเหลื่อมล้ำข้ามรุ่น”

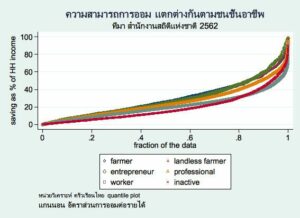

รูปภาพที่ 2 วิเคราะห์ความแตกต่างอัตราการออมเปรียบเทียบระหว่าง 6 ชนชั้นอาชีพ เกษตรกร ผู้ประกอบการ นักวิชาชีพ แรงงานทั่วไป ผู้เกษียณหรือไม่ได้ทำงาน ซึ่งยืนยันว่าความสามารถการออมต่างกันทีเดียว

ภาวะเศรษฐกิจตกต่ำเพราะโรคไวรัสระบาดครั้งใหญ่ในรอบร้อยปี ยิ่งตอกย้ำว่าการออมนั้นมีความสำคัญอย่างยิ่ง เป็นเครื่องมือจัดการความเสี่ยง ในยามนี้รายได้ลดลง-ถึงแม้ว่าเราพยายามลดรายจ่าย แต่รายจ่ายขั้นต่ำหรือระดับพื้นฐานลดได้ยาก ข้อเตือนใจสำหรับพ่อแม่และสถานศึกษาควรจะปลูกฝังให้เด็กและเยาวชนอดออม ให้มีความรู้ด้านการเงิน คำนวณอัตราผลตอบแทนได้ ประเมินว่าการออมรูปแบบไหน? จะให้ผลตอบแทนที่ดีพอสมควรและไม่เสี่ยงจนเกินไปเป็นภูมิคุ้มกันเมื่อเขาเติบโตเป็นผู้ใหญ่

ดิเรก ปัทมสิริวัฒน์

พุดตาน พันธุเณร

เมรดี อินอ่อน