ดุลยภาพดุลยพินิจ : ภาษีสรรพสามิตในยามเศรษฐกิจซบเซาและโรคระบาด

ภาษีสรรพสามิตสร้างรายได้เข้าคลังแผ่นดินปีละ 5 แสนล้านบาทโดยประมาณ เป็นหนึ่งใน 4 ประเภทภาษีที่มีความสำคัญต่อการคลังภาครัฐอย่างมาก นอกเหนือจากภาษีมูลค่าเพิ่ม ภาษีเงินได้นิติบุคคลและภาษีเงินได้บุคคลธรรมดา ในโอกาสนี้ขอนำสถิติการจัดเก็บภาษีสรรพสามิตมาวิเคราะห์ โดยให้ข้อสังเกตเกี่ยวกับอัตราการเติบโตและความผันผวน (หรืออ่อนไหว) ของรายได้ภาษี พร้อมข้อสังเกตและวิจารณ์ตามสมควร

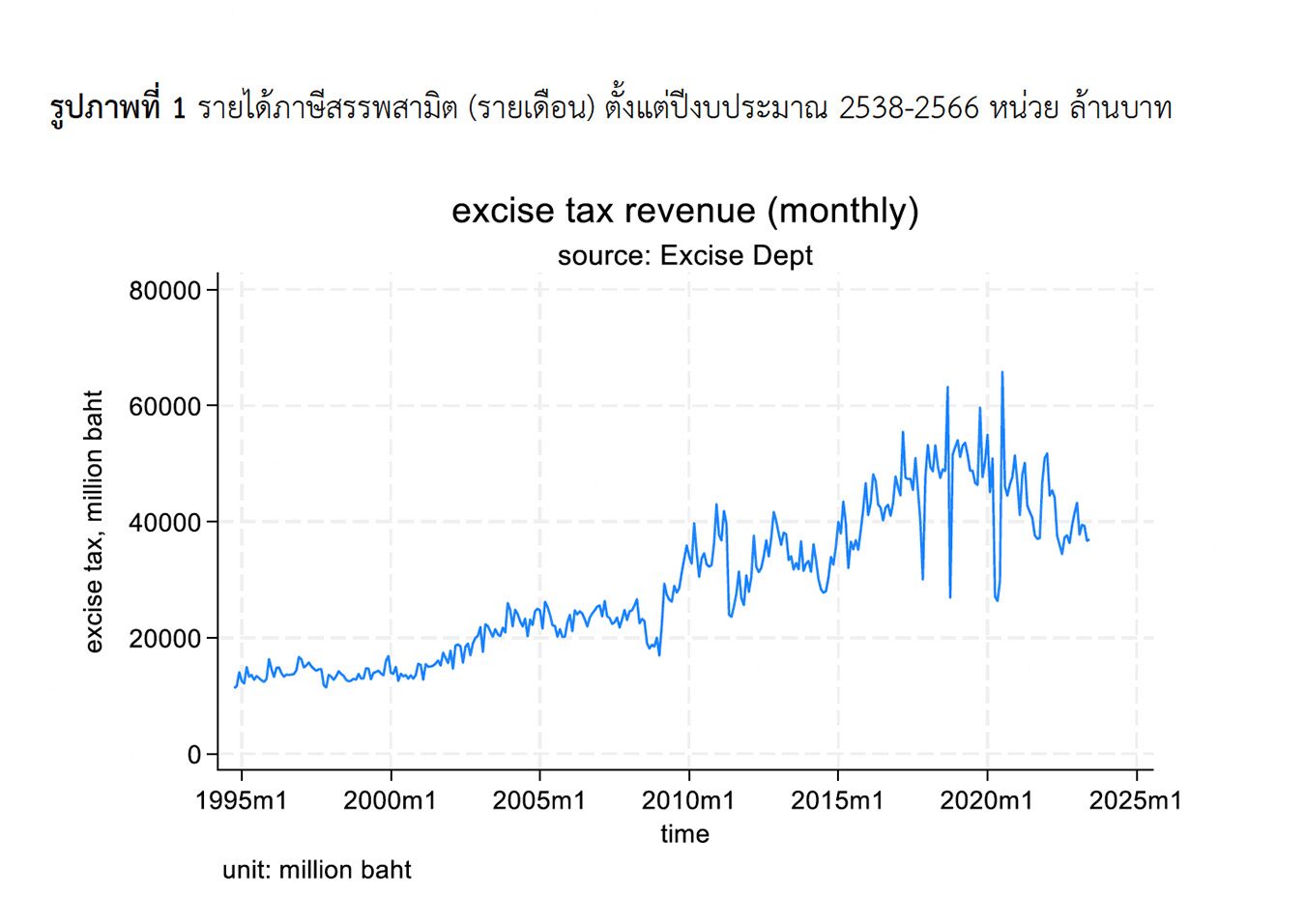

กรมสรรพสามิตรับผิดชอบการจัดเก็บภาษีสรรพสามิตซึ่งเป็นภาษีโภคภัณฑ์ (commodity tax) จัดเก็บจากสินค้ากว่า 20 ประเภท รายการสำคัญ ได้แก่ ภาษีน้ำมันเชื้อเพลิง ภาษีสุรา ภาษียาสูบ ภาษีรถยนต์ ภาษีมอเตอร์ไซค์ และภาษีสินค้าฟุ่มเฟือย ฯลฯ โดยอาศัยอำนาจตามกฎหมายหลายฉบับ เช่น พ.ร.บ.ภาษีสุรา พ.ร.บ.ภาษียาสูบ ฯลฯ รูปภาพที่ 1 แสดงข้อมูลเป็นรายเดือนตั้งแต่ปี 2538 ถึงล่าสุดกลางปี 2566 ข้อสังเกตสำคัญสองประการ หนึ่ง รายได้ภาษีเพิ่มขึ้น 2-3 เท่าตัว สะท้อนถึงการเติบโตของรายได้ภาษีสรรพสามิตซึ่งความจริงมีสาเหตุหรือที่มาหลายประการ ก) การเติบโตของภาวะเศรษฐกิจไทย ข) การขยายผลปฏิบัติการจัดเก็บให้ทั่วถึงทุกพื้นที่โดยมีหน่วยงานสาขา/เขตเพื่อกำกับติดตามและให้ความสะดวกของผู้เสียภาษี สอง ภาษีสรรพสามิตมีความผันผวนจากฤดูกาล โดยเฉพาะอย่างยิ่งหลังปี 2563 เมื่อโรคไวรัส

โควิดระบาด เศรษฐกิจทั่วโลกชะลอตัว บางกิจกรรมถูกสั่งห้าม หรือปิดกิจการ เช่น การท่องเที่ยว ก่อนโรคระบาดกรมสรรพสามิตเคยจัดเก็บรายได้ 5 หมื่นล้านบาทต่อเดือน รวมเป็น 6 แสนล้านบาททั้งปี ในยามวิกฤตรายได้ลดเหลือเดือนละ 4 หมื่นล้านบาท หรือ 5 แสนล้านบาทต่อปี พูดง่ายๆ รายได้ภาษีสรรพสามิตหายไปร่วมแสนล้านบาท

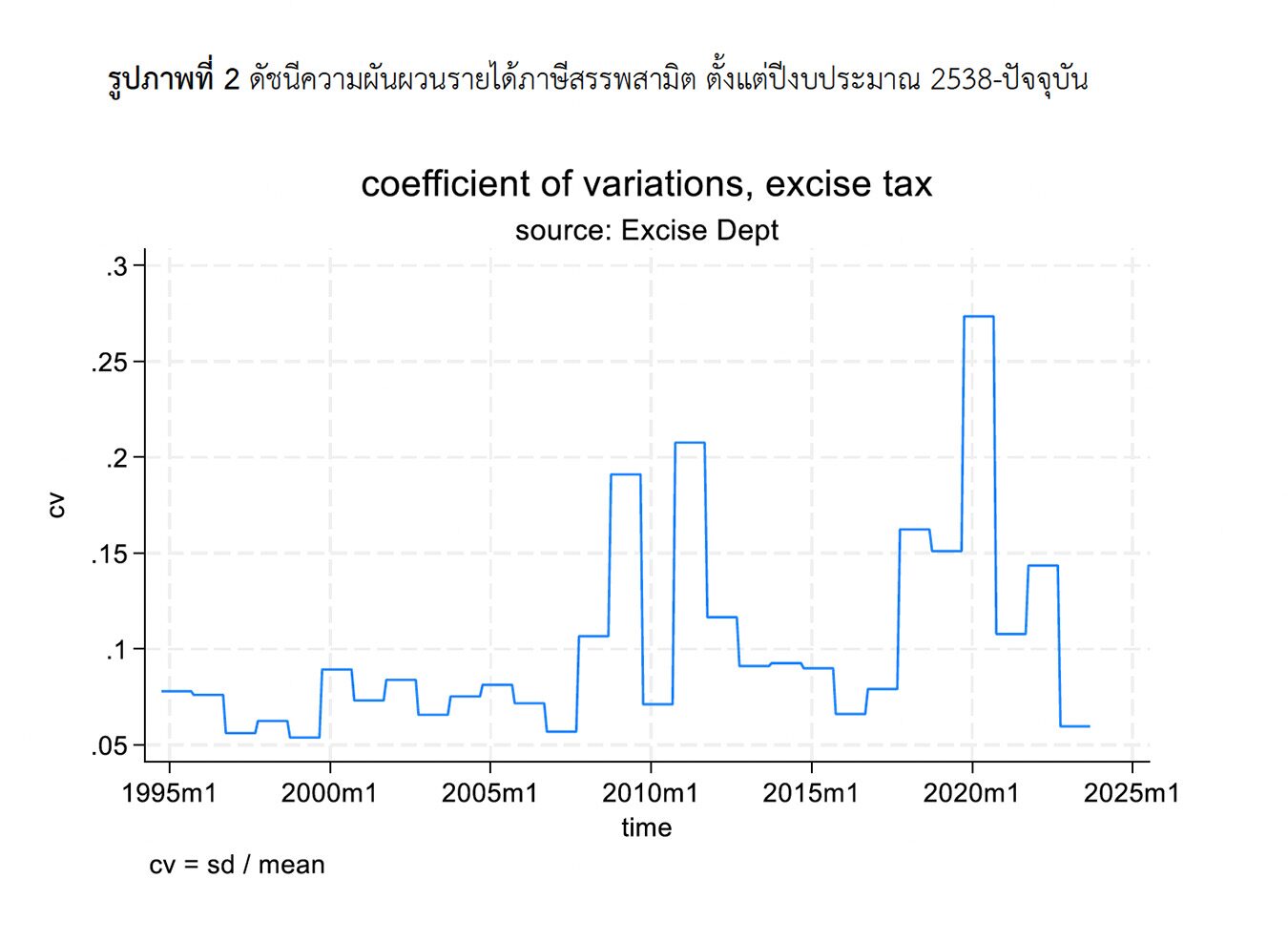

ดัชนีความผันผวน คำนวณจากสองตัวชี้วัด คือ ค่าเบี่ยงเบนมาตรฐาน (เดือนต่อเดือน) หารด้วยค่าเฉลี่ยการจัดเก็บรายได้ภาษีสรรพสามิต การค้นคว้าครั้งนี้ได้ข้อสังเกตดังนี้ ก) ความผันผวนมีแนวโน้มเพิ่มขึ้นชัดเจน ในช่วงปี 2552-2553 ซึ่งสาเหตุหนึ่งจากวิกฤต subprime ของสหรัฐ ข) ในยุคหลังโควิด-19 ความผันผวนสูงที่สุดคือผันผวนมากกว่าอัตราปกติ 3 เท่าตัว ดัชนี CV ในยามในช่วงพิสัย 7-8% แต่ในยุคโควิดเพิ่มขึ้นเป็น 15-25%

ดัชนีความผันผวน คำนวณจากสองตัวชี้วัด คือ ค่าเบี่ยงเบนมาตรฐาน (เดือนต่อเดือน) หารด้วยค่าเฉลี่ยการจัดเก็บรายได้ภาษีสรรพสามิต การค้นคว้าครั้งนี้ได้ข้อสังเกตดังนี้ ก) ความผันผวนมีแนวโน้มเพิ่มขึ้นชัดเจน ในช่วงปี 2552-2553 ซึ่งสาเหตุหนึ่งจากวิกฤต subprime ของสหรัฐ ข) ในยุคหลังโควิด-19 ความผันผวนสูงที่สุดคือผันผวนมากกว่าอัตราปกติ 3 เท่าตัว ดัชนี CV ในยามในช่วงพิสัย 7-8% แต่ในยุคโควิดเพิ่มขึ้นเป็น 15-25%

ในฐานะนักวิจัยขอแสดงความชื่นชมการจัดทำรายงานข้อมูลของกรมสรรพสามิต นอกจากสามารถรายงานผลจัดเก็บได้รวดเร็ว (ความล่าช้าเพียง 1-2 เดือน) และให้ข้อมูลเป็นรายละเอียดที่นำไปวิจัยขยายองค์ความรู้ (โดยเทคนิค decomposition) หนึ่ง วิเคราะห์องค์ประกอบของรายได้ ตามแหล่งรายได้สำคัญ เช่น ภาษีน้ำมันเชื้อเพลิง ภาษีสุรา ภาษียาสูบ ภาษีรถยนต์และมอเตอร์ไซค์ (จัดเก็บทอดเดียว ณ จุดการผลิต) อาจจะแบ่งออกเป็น 8 กลุ่ม สอง การวิเคราะห์แหล่งที่มา (จังหวัดหรือเขต) ที่จัดเก็บรายได้ กรณีหลังอยู่ในความสนใจของคนท้องถิ่นและผู้บริหารระดับจังหวัด/อำเภอ มีข้อวิจารณ์ว่าเป็นแห่งสร้างรายได้เข้ารัฐได้มาก-แต่การกระจายงบประมาณลงพื้นที่น้อยมาก เห็นว่าไม่เป็นธรรม ข้อเสนอให้ปรับปรุงกติกาการแบ่งภาษีให้ท้องถิ่นและพื้นที่เพิ่มขึ้น ให้มีรายได้พอเพียงในการแก้ไขปัญหาสิ่งแวดล้อม (จากการผลิตสินค้า การบริการสาธารณะให้นักท่องเที่ยวและประชากรแฝง)

ในฐานะนักวิจัยขอแสดงความชื่นชมการจัดทำรายงานข้อมูลของกรมสรรพสามิต นอกจากสามารถรายงานผลจัดเก็บได้รวดเร็ว (ความล่าช้าเพียง 1-2 เดือน) และให้ข้อมูลเป็นรายละเอียดที่นำไปวิจัยขยายองค์ความรู้ (โดยเทคนิค decomposition) หนึ่ง วิเคราะห์องค์ประกอบของรายได้ ตามแหล่งรายได้สำคัญ เช่น ภาษีน้ำมันเชื้อเพลิง ภาษีสุรา ภาษียาสูบ ภาษีรถยนต์และมอเตอร์ไซค์ (จัดเก็บทอดเดียว ณ จุดการผลิต) อาจจะแบ่งออกเป็น 8 กลุ่ม สอง การวิเคราะห์แหล่งที่มา (จังหวัดหรือเขต) ที่จัดเก็บรายได้ กรณีหลังอยู่ในความสนใจของคนท้องถิ่นและผู้บริหารระดับจังหวัด/อำเภอ มีข้อวิจารณ์ว่าเป็นแห่งสร้างรายได้เข้ารัฐได้มาก-แต่การกระจายงบประมาณลงพื้นที่น้อยมาก เห็นว่าไม่เป็นธรรม ข้อเสนอให้ปรับปรุงกติกาการแบ่งภาษีให้ท้องถิ่นและพื้นที่เพิ่มขึ้น ให้มีรายได้พอเพียงในการแก้ไขปัญหาสิ่งแวดล้อม (จากการผลิตสินค้า การบริการสาธารณะให้นักท่องเที่ยวและประชากรแฝง)

บทเรียนจากการค้นคว้าครั้งนี้มีอย่างน้อย 2 ประการ ประการแรก ภาษีสรรพสามิตมีอัตราการขยายตัวสูงในช่วงเวลา 28 ปีที่ผ่านมา จากหลายสาเหตุ/หลายปัจจัย การท่องเที่ยว กิจกรรมทางเศรษฐกิจที่เพิ่มขึ้น รวมทั้งการเพิ่มประสิทธิภาพของหน่วยงานจัดเก็บของรัฐ ฯลฯ ประการที่สอง จุดอ่อนของภาษีสรรพสามิตที่สังเกตได้ค่อนข้างชัดเจน คือ ความผันผวน หรืออ่อนไหวตามภาวะเศรษฐกิจในสิบปีเพิ่มขึ้น โดยสรุปคือ หากเศรษฐกิจไทยขยายตัวในอัตรา 5% ภาษีสรรพสามิตมักจะขยายตัว 6-7% แต่ในยามภาวะเศรษฐกิจตกต่ำหรือติดลบ รายได้ภาษีสรรพสามิตจะลดลงมากเช่นกัน ทุกท่านทราบดีว่าเศรษฐกิจในโลกปัจจุบันเชื่อมโยงกันทั้งโลกหรือภูมิภาค ดังนั้น วิกฤตทางเศรษฐกิจ-การเมือง-สงคราม-หรือโรคระบาด ไม่ว่าจะเกิดในประเทศที่อยู่ห่างไกลหรือประเทศเพื่อนบ้านย่อมจะกระทบต่อผลการจัดเก็บภาษีสรรพสามิตไทยไม่มากก็น้อย-เราควรสนับสนุนการวิจัยที่อิงข้อมูลขนาดใหญ่ควบคู่กับการจัดทำเอกสารเผยแพร่ให้เข้าใจในวงกว้าง โดยเฉพาะอย่างยิ่งต่อฝ่ายการเมืองและพรรคที่จะมาเป็นรัฐบาลเพื่อตระหนักถึงข้อจำกัดของการหารายได้เข้ารัฐ ลดอคติการจัดทำงบประมาณขาดดุลที่เกินตัวและเพิ่มความเสี่ยงการขาดวินัยทางการเงินการคลัง