ดุลยภาพดุลยพินิจ : ฐานะการคลังของกองทุนประกันสังคม เมื่อแรงงานเริ่มสูงวัยและเกษียณ

กองทุนประกันสังคมเป็นกองทุนขนาดใหญ่เพราะมีสมาชิกคือสถานประกอบการมากกว่า 5 แสนแห่งและผู้ใช้แรงงาน 20 กว่าล้านคน กองทุนเริ่มตั้งแต่ปี 2533 และเริ่มสมทบตั้งแต่ปี 2534 ในช่วง 15 ปีแรกไม่มีผู้ได้รับสิทธิบำเหน็จบำนาญ เมื่อเวลาผ่านไปเริ่มในปี 2557 ผู้ใช้แรงงานหลักแสนคนเริ่มเกษียณรับเงินบำเหน็จบำนาญ ทำให้รายจ่ายออกจากกองทุนเพื่อบำเหน็จบำนาญเพิ่มขึ้นอย่างรวดเร็ว อาจจะส่งผลต่อฐานะการคลังของกองทุนประกันสังคม ในโอกาสนี้ขอเสนองานวิจัยเล็กๆ ที่ประมวลสถิติของกองทุนประกันสังคมมาวิเคราะห์ พร้อมกับข้อสังเกตและวิจารณ์ตามสมควร

ก่อนอื่นขอขอบคุณสำนักงานสถิติแห่งชาติประมวลข้อมูลสมาชิกกองทุนประกันสังคมเป็นรายจังหวัดรายปี ช่วยให้สืบค้นได้สะดวกในช่วง 12 ปี รายได้ส่วนสำคัญของกองทุนมาจากสมาชิก (สถานประกอบการและลูกจ้าง) สมทบตามกฎหมายเพื่อได้รับสิทธิประโยชน์ หลักการสำคัญคือออมเงินเพื่ออนาคต (เพื่อได้รับสิทธิเช่นเจ็บป่วย พิการ ตกงาน บำเหน็จบำนาญ ฯลฯ) ตารางที่ 1 แสดงสถิติสมาชิกรายมาตรา รวมกันมีสมาชิกลูกจ้างกว่า 20 ล้านคน สถานประกอบมากกว่า 5 แสนราย

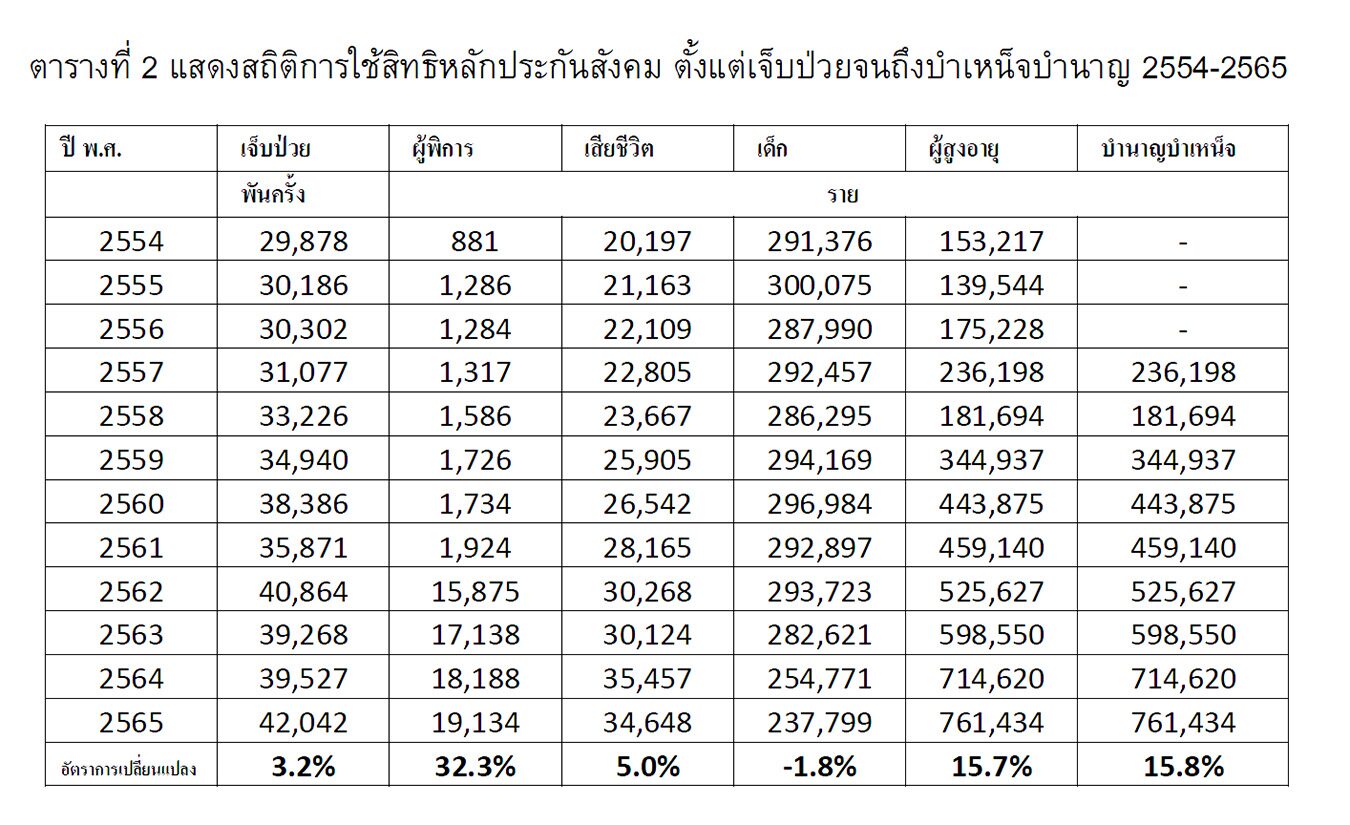

บรรทัดสุดท้ายแสดงผลคำนวณอัตราการเปลี่ยนแปลง (ร้อยละต่อปี) ของทุกรายการ ข้อสังเกตคือ ก) สิทธิแรงงานพิการเพิ่มขึ้น 32.3% ต่อปี ข) ผู้เสียชีวิตเพิ่มขึ้น 5% ค) สิทธิการคลอดบุตรลดลง -1.8% ง) สำหรับสิทธิของผู้สูงอายุและบำเหน็จบำนาญเพิ่มขึ้น 15% รายการสุดท้ายน่าเป็นห่วงเพราะว่ายอดรายจ่ายสูง (สมมุติว่าเดือนละ 3 พันบาทต่อคน รวมทั้งปี 36,000 บาท เป็นยอดเงินเกือบ 30,000 ล้านบาทต่อปี แนวโน้มการเพิ่มขึ้นอย่างรวดเร็ว 16% ต่อปี)

บรรทัดสุดท้ายแสดงผลคำนวณอัตราการเปลี่ยนแปลง (ร้อยละต่อปี) ของทุกรายการ ข้อสังเกตคือ ก) สิทธิแรงงานพิการเพิ่มขึ้น 32.3% ต่อปี ข) ผู้เสียชีวิตเพิ่มขึ้น 5% ค) สิทธิการคลอดบุตรลดลง -1.8% ง) สำหรับสิทธิของผู้สูงอายุและบำเหน็จบำนาญเพิ่มขึ้น 15% รายการสุดท้ายน่าเป็นห่วงเพราะว่ายอดรายจ่ายสูง (สมมุติว่าเดือนละ 3 พันบาทต่อคน รวมทั้งปี 36,000 บาท เป็นยอดเงินเกือบ 30,000 ล้านบาทต่อปี แนวโน้มการเพิ่มขึ้นอย่างรวดเร็ว 16% ต่อปี)

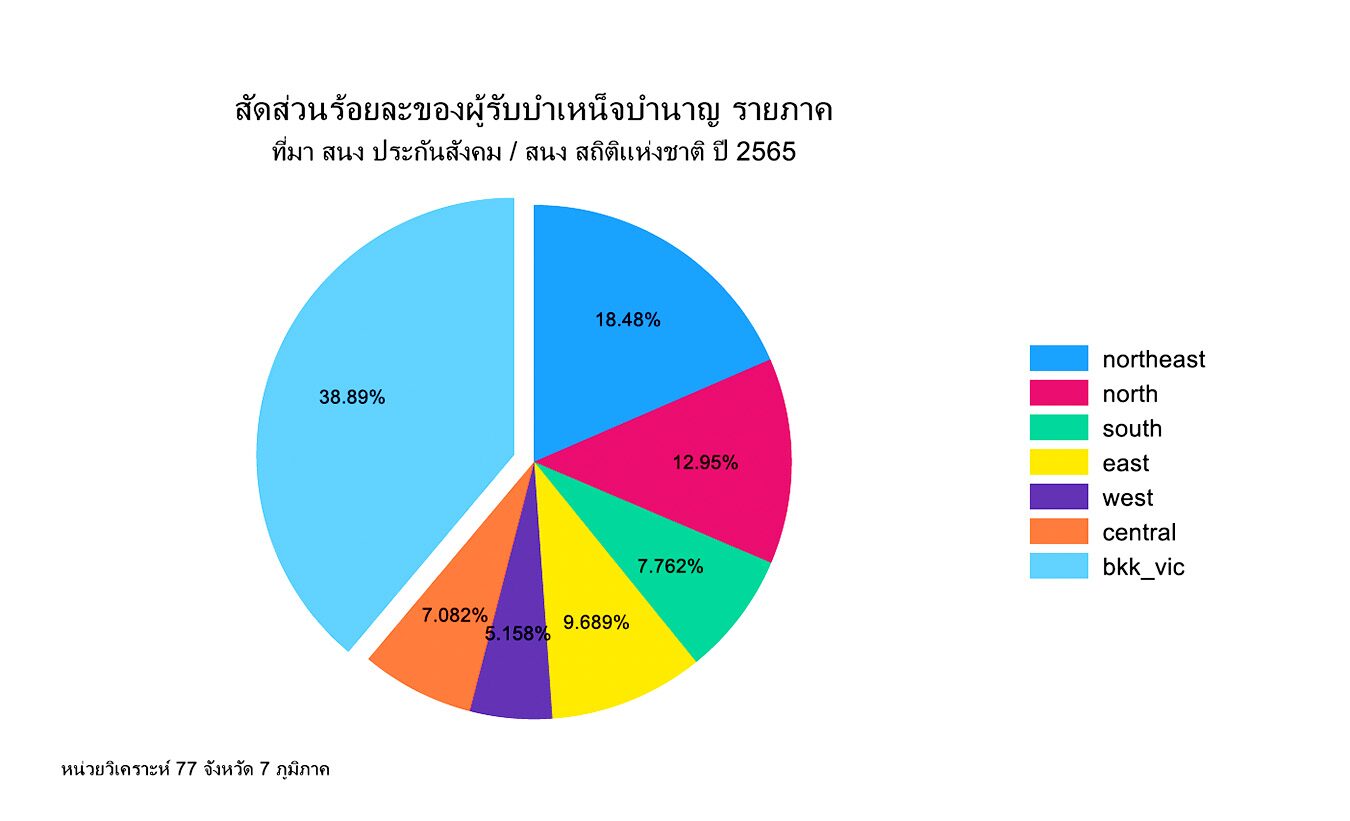

สถิติผู้รับบำเหน็จบำนาญจำแนกตามจังหวัด/ภูมิภาค สะท้อนมิติพื้นที่ที่น่าสนใจ แสดงเป็นกราฟวงกลม เพื่อสะท้อนว่า ผู้รับบำเหน็จบำนาญกระจายอยู่ในภูมิภาคอย่างไร โดยสรุปคือ ใน 6 จังหวัดในกรุงเทพฯและปริมณฑลมีสัดส่วนสูงสุดร้อยละ 39 ลดหลั่นลงมาคือแรงงานเกษียณจากภาคตะวันออกเฉียงเหนือ ภาคเหนือ และภาคตะวันออกตามลำดับ

ผู้วิจัยค้นคว้าสถิติการเงินของระบบประกันสังคม ได้ข้อสรุปดังนี้ ก) จำนวนสมาชิก 24.8 ล้านคน (ณ ปี 2567) มีผู้ได้รับสิทธิประโยชน์ใน 7 กรณี รวมกว่า 38 ล้านครั้ง รายจ่ายรวมกันคิดเป็นมูลค่ากว่า 112,830 ล้านบาท มีกองทุนภายใต้การดูแล 2 กองทุน คือ กองทุนประกันสังคม เงินลงทุนสะสมรวม 2,640,796 ล้านบาท รายได้เข้ากองทุน 989,740 ล้านบาท กองทุนเงินทดแทน มีเงินลงทุนสะสมรวม 81,538 ล้านบาท รายได้เข้ากองทุน 30,264 ล้านบาท เมื่อพิจารณายอดเงินไหล-ไหลออก แสดงว่า รายได้ยังคงสูงกว่ารายจ่ายด้านสิทธิประโยชน์ (หมายเหตุ แต่ไม่ได้รวมค่าใช้จ่ายการบริหารกองทุนและอื่นๆ) อย่างไรก็ตามอนาคตถ้ารายจ่ายสิทธิประโยชน์เพิ่มขึ้นรวดเร็ว — ไม่แน่ว่ารายได้สุทธิของกองทุนยังคงเป็นบวกหรือไม่?

ผู้วิจัยค้นคว้าสถิติการเงินของระบบประกันสังคม ได้ข้อสรุปดังนี้ ก) จำนวนสมาชิก 24.8 ล้านคน (ณ ปี 2567) มีผู้ได้รับสิทธิประโยชน์ใน 7 กรณี รวมกว่า 38 ล้านครั้ง รายจ่ายรวมกันคิดเป็นมูลค่ากว่า 112,830 ล้านบาท มีกองทุนภายใต้การดูแล 2 กองทุน คือ กองทุนประกันสังคม เงินลงทุนสะสมรวม 2,640,796 ล้านบาท รายได้เข้ากองทุน 989,740 ล้านบาท กองทุนเงินทดแทน มีเงินลงทุนสะสมรวม 81,538 ล้านบาท รายได้เข้ากองทุน 30,264 ล้านบาท เมื่อพิจารณายอดเงินไหล-ไหลออก แสดงว่า รายได้ยังคงสูงกว่ารายจ่ายด้านสิทธิประโยชน์ (หมายเหตุ แต่ไม่ได้รวมค่าใช้จ่ายการบริหารกองทุนและอื่นๆ) อย่างไรก็ตามอนาคตถ้ารายจ่ายสิทธิประโยชน์เพิ่มขึ้นรวดเร็ว — ไม่แน่ว่ารายได้สุทธิของกองทุนยังคงเป็นบวกหรือไม่?

ข้อคิดเห็นและวิจารณ์ หนึ่ง ตัวเลขสถิติที่แสดงข้างต้นส่งสัญญาณที่น่าห่วงใยเพราะค่าใช้จ่ายสิทธิประโยชน์เพิ่มขึ้นอย่างรวดเร็ว สอง ณ ปัจจุบัน รายรับเข้ากองทุนยังสูงกว่าด้านรายจ่าย ฐานะการเงินการคลังของกองทุนฯน่าจะยังคงมั่นคงเป็นบวก สาม อนาคตเป็นสิ่งไม่แน่นอน-ผลตอบแทนการลงทุนของกองทุน แม้ว่าจะบริหารอย่างรอบคอบโดยอาศัยผู้ชำนาญการก็ตาม แต่เหตุการณ์อันไม่พึงปรารถนาอาจจะเกิดขึ้นได้ เช่น โรคระบาด สงคราม ภาวะเศรษฐกิจซบเซา การท่องเที่ยวชะลอตัว ฯลฯ ตัวเลขทั้งสองด้านอาจจะเปลี่ยนแปลงจากที่เห็น สี่ การขยายตัวของสมาชิกกองทุนมาจากมาตรา 40 ค่อนข้างสูง น่าสงสัยว่าถึงจุดอิ่มตัวหรือยัง ห้า ถ้าหากสามารถเปลี่ยนแปลงกติกาให้อัตราการสมทบเพิ่มขึ้น (การออมภาคบังคับ) ซึ่งปัจจุบันค่อนข้างต่ำกว่าประเทศอื่นๆ จะทำให้ฐานะการคลังของกองทุนประกันสังคมเข้มแข็งอย่างแน่นอน แต่เรื่องนี้ไม่ง่าย-ต้องได้รับฉันทานุมัติจากทั้งฝ่ายนายจ้างลูกจ้างและรัฐบาล นับเป็นหัวข้อที่น่าติดตามต่อไป