ดุลยภาพดุลยพินิจ : การกระจายข้อมูลสถานประกอบการที่เสียภาษีมูลค่าเพิ่ม

ข้อสังเกตความเหลื่อมล้ำมิติพื้นที่

ภาษีมูลค่าเพิ่ม เป็นหนึ่งในแหล่งรายได้ภาษีของรัฐบาลที่มีความสำคัญ ในปีงบประมาณ 2567 สร้างรายได้เข้ารัฐ 9 แสนกว่าล้านบาท (แต่ไม่ได้หักการคืนภาษีสำหรับการส่งออก) กรมสรรพากรในฐานะหน่วยจัดเก็บได้ประมวลสถิติผู้ประกอบการที่มีหน้าที่เสียภาษีมูลค่าเพิ่มกระจายอยู่ในทุกจังหวัด รวมกันมากกว่า 1 ล้านราย ในฐานะผู้สนใจวิชาการด้านการคลัง ได้สืบค้นข้อมูลการกระจายสถานประกอบการที่ขึ้นทะเบียนภาษีมูลค่านำมาวิเคราะห์ลักษณะการกระจาย (หรือกระจุกตัว) ของเศรษฐกิจรายจังหวัด/และประเทศไทย

ก่อนอื่นขอแสดงความชื่นชมกระทรวงการคลังและหน่วยงานจัดเก็บ ที่พัฒนาฐานข้อมูลสนเทศผู้เสียภาษีและเผยแพร่ให้ประชาชนดาวน์โหลดได้ ช่วยนำมาขยายองค์ความรู้ด้านธุรกิจและเศรษฐศาสตร์มิติพื้นที่ ในโอกาสนี้ขอนำข้อมูลมาวิเคราะห์และข้อสังเกตเชิงวิพากษ์ ตารางที่ 1 สถิติจำนวนสถานประกอบการที่ขึ้นทะเบียนกับกรมสรรพากร รวมกันมากกว่า 7 แสนราย (หมายเหตุไม่รวมกรุงเทพมหานคร) ในจำนวนนี้เป็นหน่วยงานสาขา 144,499 ราย คิดเป็นสัดส่วนร้อยละ 26.4

ก่อนอื่นขอแสดงความชื่นชมกระทรวงการคลังและหน่วยงานจัดเก็บ ที่พัฒนาฐานข้อมูลสนเทศผู้เสียภาษีและเผยแพร่ให้ประชาชนดาวน์โหลดได้ ช่วยนำมาขยายองค์ความรู้ด้านธุรกิจและเศรษฐศาสตร์มิติพื้นที่ ในโอกาสนี้ขอนำข้อมูลมาวิเคราะห์และข้อสังเกตเชิงวิพากษ์ ตารางที่ 1 สถิติจำนวนสถานประกอบการที่ขึ้นทะเบียนกับกรมสรรพากร รวมกันมากกว่า 7 แสนราย (หมายเหตุไม่รวมกรุงเทพมหานคร) ในจำนวนนี้เป็นหน่วยงานสาขา 144,499 ราย คิดเป็นสัดส่วนร้อยละ 26.4

สถิติจำนวนสถานประกอบการ เป็นตัวชี้วัดทางธุรกิจและเศรษฐกิจที่มีคุณค่า เพราะว่าในการเลือกทำเลที่ตั้งย่อมพิจารณาอย่างรอบคอบ ถ้าคาดการณ์ว่าขายดี-โอกาสความสำเร็จสูง จึงตัดสินใจ สถานประกอบการมีทั้งแบบเดี่ยวหรือเป็นหน่วยงานสาขาของบริษัทใหญ่

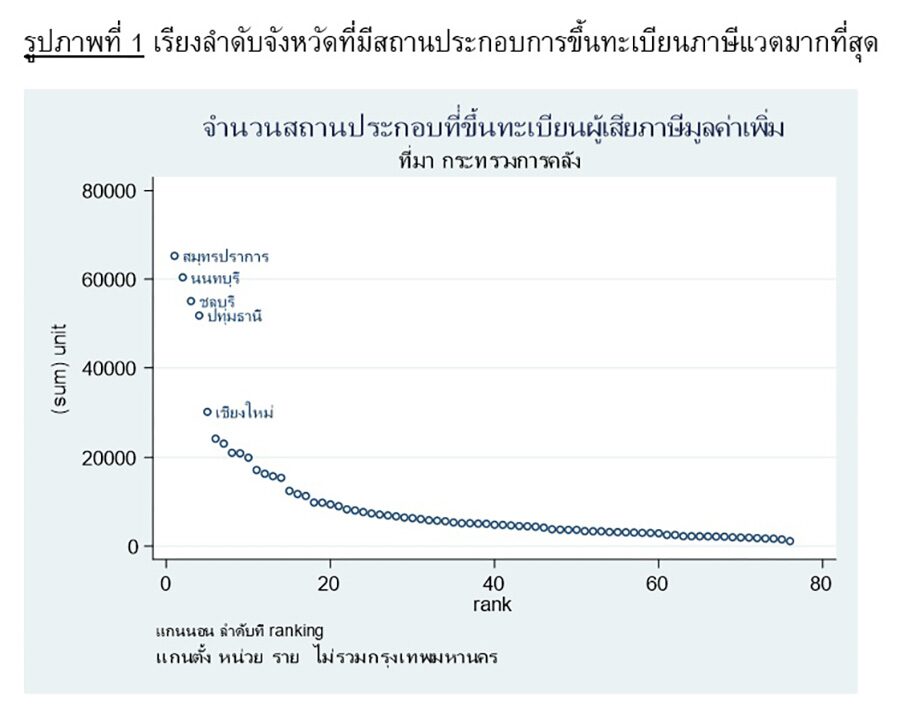

เพื่อวิเคราะห์การกระจายรายพื้นที่ (จังหวัด) จึงแสดงด้วยรูปกราฟที่ 1 แกนตั้งหมายถึงจำนวนสถานประกอบการตามทะเบียน “VAT” ห้าลำดับแรกได้แก่ สมุทรปราการ (มากกว่า 6 หมื่นราย) นนทบุรี ชลบุรี ปทุมธานี และเชียงใหม่

เพื่อวิเคราะห์การกระจายรายพื้นที่ (จังหวัด) จึงแสดงด้วยรูปกราฟที่ 1 แกนตั้งหมายถึงจำนวนสถานประกอบการตามทะเบียน “VAT” ห้าลำดับแรกได้แก่ สมุทรปราการ (มากกว่า 6 หมื่นราย) นนทบุรี ชลบุรี ปทุมธานี และเชียงใหม่

ห้าจังหวัดที่ระบุชื่อข้างต้นล้วนเป็นจังหวัดใหญ่มีความสำคัญสูงทางเศรษฐกิจในฐานะเป็นแหล่งผลิต แหล่งการจ้างงาน ดึงดูดแรงงานย้ายถิ่นเข้าไปทำงานเป็นลูกจ้างหรือประกอบกิจการส่วนตัว

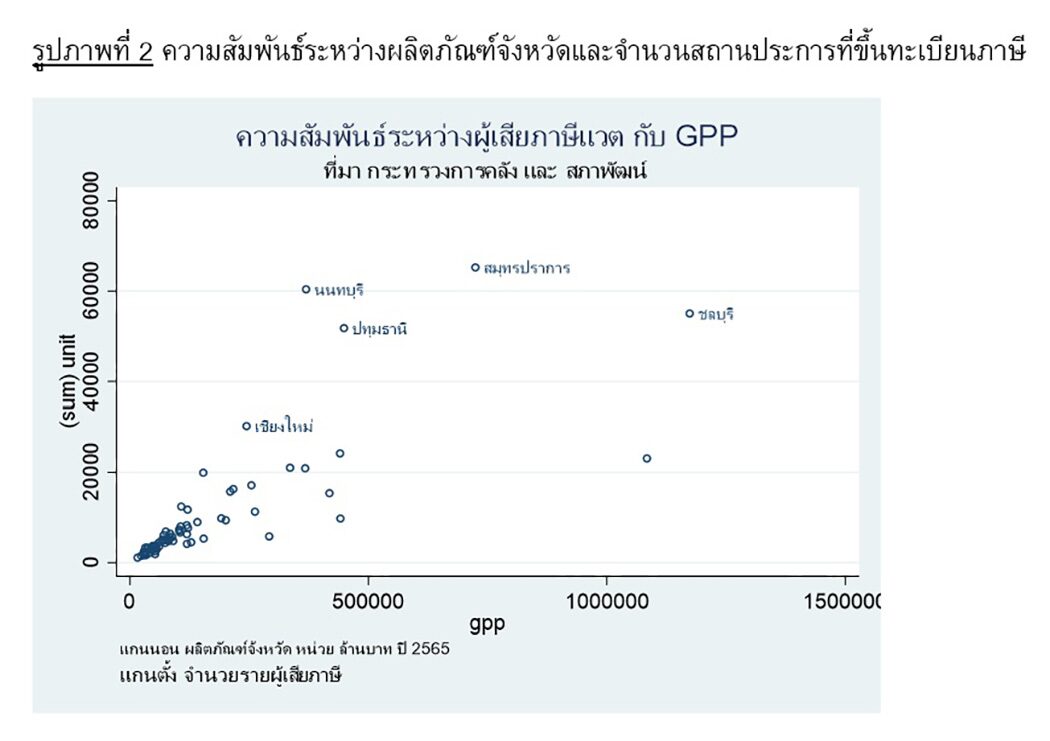

ดังสันนิษฐานว่า สถิติสถานประกอบการที่ขึ้นทะเบียนภาษีมูลค่าเพิ่ม น่าจะสัมพันธ์กับผลิตภัณฑ์จังหวัด (GPP) ค่อนข้างมาก จึงนำตัวแปรทั้งสองเชื่อมเข้าด้วยกันแสดงเป็นภาพตัดขวางดังรูปที่ 2

ดังสันนิษฐานว่า สถิติสถานประกอบการที่ขึ้นทะเบียนภาษีมูลค่าเพิ่ม น่าจะสัมพันธ์กับผลิตภัณฑ์จังหวัด (GPP) ค่อนข้างมาก จึงนำตัวแปรทั้งสองเชื่อมเข้าด้วยกันแสดงเป็นภาพตัดขวางดังรูปที่ 2

ข้อสังเกตและวิจารณ์ หนึ่ง การวิเคราะห์ครั้งนี้ภายในข้อจำกัดข้อมูล เนื่องจากไม่สามารถทราบว่าแต่ละรายจ่ายภาษีเท่าใด? แต่กรมสรรพากรสามารถวิเคราะห์ตัวเลขรายอำเภอได้อย่างแม่นยำ ตามหลักการค้าคำนวณจากภาษีขายหักลบด้วยภาษีซื้อ และทุกเดือนร้านค้าต้องยื่นชำระภาษีตามกำหนด (เช่นภายในวันที่ 15 ของแต่ละเดือน) สอง ขณะนี้ไม่ทราบว่า หน่วยงานสาขาเป็นผู้ชำระค่าภาษีหรือว่าหน่วยงานแม่ (สำนักงานใหญ่) ดำเนินการแทน เพราะกรมสรรพากรเปิดโอกาสให้ “รวมจ่าย” ได้เพื่อความสะดวกและประหยัด หรือว่า “แยกจ่าย” สำหรับสถานประกอบการเดี่ยว (เจ้าของกิจการเป็นคนพื้นที่) การชำระภาษีจะบันทึกในจังหวัด/อำเภอภูมิลำเนา สาม การ “รวมจ่าย” หรือ “แยกจ่าย” มีความสำคัญมากต่อการแบ่งภาษีให้องค์กรปกครองท้องถิ่น ซึ่งปัจจุบันอาศัยกฎหมายหลายฉบับ อย่างแรกคือ ภาษี 1 ใน 9 เป็นกติกาที่มีมานาน ก่อน พ.ร.บ.ภาษีมูลค่าเพิ่ม พ.ศ.2535 พ.ร.บ.กำหนดแผนและขั้นตอนการกระจายอำนาจฯ พ.ศ.2542 ซึ่งระบุว่า การแบ่งภาษีมูลค่าเพิ่มให้ท้องถิ่นไม่เกินเพดาน 30% พ.ร.บ.องค์การบริหารส่วนจังหวัด ระบุให้ร้อยละ 5 ของภาษีมูลค่าเพิ่มในจังหวัดนั้นจัดสรรให้ อบจ. สี่ เนื่องจากภาษีมูลค่าเพิ่มเป็น “ภาษีฐานร่วม” วิธีปฏิบัติแบบ “รวมจ่าย” ทำให้ตัวเลขการจัดสรรคลาดเคลื่อนเพราะว่าสำนักงานใหญ่ ส่วนใหญ่ตั้งในเขตกรุงเทพมหานครเป็นส่วนใหญ่ ด้วยเหตุนี้ตัวเลขภาษีจึงบิดเบือน ทำให้ดูเสมือนว่า ภาษีเกิดขึ้นในพื้นที่กรุงเทพมหานครเป็นส่วนใหญ่ (ร้อยละ 70 หรือมากกว่านั้น) สำนักงานคณะกรรมการกระจายอำนาจให้ท้องถิ่น ฯลฯ อยู่ระหว่างการยกร่างกฎหมายรายได้ท้องถิ่น น่าจะต้องนำประเด็นนี้ไปพิจารณาเพื่อลดความบิดเบือน และกระจายภาษีแบ่งให้ อปท. อย่างเหมาะสม เป็นธรรม

ห้า ในยุคโลกไร้พรมแดน การตั้งสำนักงานใหญ่ไม่จำเป็นต้องอยู่ในเขตกรุงเทพมหานครหรือปริมณฑลเท่านั้น จากตัวอย่างงานวิจัยในต่างประเทศ-เมืองหรือมลรัฐต่างมีนโยบายจูงใจให้สถานประกอบการไปตั้งในเขตพื้นที่ ให้สิทธิประโยชน์ด้านภาษีหรือยกย่องเชิดชู แต่ละจังหวัดจึงควรสืบค้นข้อมูลผู้ประกอบการวัยหนุ่มสาว-เก่ง-สร้างสิ่งประดิษฐ์และนวัตกรรมให้หน่วยธุรกิจเติบโตในพื้นที่ “สำนักงานใหญ่” ไม่จำเป็นต้องกระจุกตัวในกรุงเทพมหานคร แต่กระจายไปยังเชียงใหม่ ขอนแก่น สงขลา สระบุรี และหัวเมืองอื่นๆ น่าจะเป็นไปได้และเป็นมาตรการที่ควรสนับสนุน