1.

การเก็งกำไรเป็นเรื่องธรรมดา ใครๆ ก็เก็งกำไรเมื่อมีโอกาส เจ้าของสวนส้มกะให้ผลผลิตออกในช่วงตรุษจีนเพราะว่าขายได้ราคาสูง คนเกษียณที่พอมีเงินออมเก็บเก็งกำไรในทองคำหรือหุ้น เป็นต้น แต่พฤติกรรมการเก็งกำไรที่มีขนาดใหญ่และศักยภาพทำให้เศรษฐกิจล่มสลาย มักจะเกี่ยวข้องกับการเก็งกำไรในที่ดินและอสังหาริมทรัพย์ ที่เป็นเช่นนี้เพราะ หนึ่ง เป็นมูลค่าการลงทุนขนาดใหญ่ (หลักล้านขึ้นไป) สอง การซื้อที่ดินหรืออสังหาริมทรัพย์เกี่ยวข้องกับการให้สินเชื่อสถาบันการเงิน หากว่าความเชื่อหรือพฤติกรรมทำนองนี้เกิดในวงกว้าง มีคำศัพท์เรียกว่า ฟองสบู่อสังหาริมทรัพย์ (housing bubble)

มีผลงานวิจัยในต่างประเทศจำนวนมากที่ค้นคว้าสาเหตุและผลลัพธ์ของฟองสบู่อสังหาริมทรัพย์ที่น่าศึกษา ขอนำมาเล่าสู่กันฟัง

2.

ทำไมจึงต้องเป็นฟองสบู่อสังหาริมทรัพย์? ฟองสบู่เป็นคำเปรียบเปรย ฟังแล้วเห็นภาพเด็กเป่าฟองสบู่โตขึ้นๆ ท้ายที่สุดระเบิด เป็นเรื่องสนุกๆ ที่ไม่มีผลเสียหายอะไร แต่ว่าฟองสบู่อสังหาริมทรัพย์นั้นต่างกัน ในช่วงต้นๆ คนซื้ออสังหาฯได้กำไรงาม เกิดความรู้สึกพอใจหรือสนุกที่ราคาสูงขึ้นตามคาด แต่เมื่อกำลังซื้ออ่อนตัวลงราคาอสังหาฯ ไม่ขึ้นอีกต่อไปหรือตกลงมา ชักจะไม่สนุก คนที่ซื้อที่ดินหรืออสังหาฯด้วยเงินผ่อนยิ่งเครียดหนักเพราะว่าถูกทวงหนี้ ฟ้องร้อง บางรายถูกยึดทรัพย์ กลายเป็นเรื่องใหญ่ระดับชาติ ขอเล่าตัวอย่างฟองสบู่อสังหาริมทรัพย์ในสหรัฐช่วงปี ค.ศ.2003-2008 มีผู้อธิบายว่า ฟองสบู่อสังหาริมทรัพย์เกิดจาก “ช่องว่าง” ระหว่างราคาซื้อขายที่ดินและอสังหาฯ กับ “ราคาพื้นฐาน” (fundamental price) ปัญหาคือ คนส่วนใหญ่ไม่ทราบราคาพื้นฐานว่าเป็นเท่าใด และไม่มีหน่วยราชการใดแปะราคาพื้นฐานของที่ดินหรืออสังหาฯเอาไว้ให้อ้างอิง ตำราอธิบายว่าราคาพื้นฐานหมายถึง ราคาที่สะท้อนอุปสงค์และอุปทานในอนาคต โดย “คิดลด” ให้เป็นราคาในปัจจุบัน–เข้าใจยาก (ภาษาวิชาการเศรษฐศาสตร์ก็มักจะเป็นอย่างนี้แหละครับ) ลงท้ายก็คือ “ก็แล้วแต่จะคิดกันไป”

ผลงานวิจัยชิ้นหนึ่งเผยแพร่ใน International Journal of Housing Policy ในปี 2013 อธิบายว่า คนอเมริกันที่ไม่มีบ้านของตนเองมีจำนวนมาก โดยเฉพาะคนผิวดำและผิวสี (เม็กซิกันเป็นต้น) หลายมลรัฐได้ออกนโยบายให้มีบ้านของตนเอง ผลักดันให้ราคาอสังหาฯในระหว่างปี 2000-2005 เพิ่มขึ้นเป็นอันมาก โดยเฉพาะอย่างยิ่งบ้านและที่ดินในเมืองใหญ่ ควบคู่กันคือการกู้ยืมแบบติดจำนอง (mortgage loan) เมื่อราคางาม-นักเก็งกำไรเห็นโอกาสเทเงินที่มีอยู่มาซื้อบ้านและที่ดิน แต่ในท้ายที่สุด เมื่ออุปสงค์ชะลอตัวราคาหลักทรัพย์เพิ่มช้าลงหรือติดลบ กลายเป็นปัญหา โดยเฉพาะอย่างยิ่งในกลุ่มซับไพร์ม (ผู้กู้ระดับรองลงมาจากลูกค้าชั้นดี) ถูกเจ้าจำนองยึดบ้านและที่ดินคืนเป็นอันมาก

มีผลงานวิจัยที่ศึกษาฟองสบู่ (หลังเหตุการณ์) โดยใช้สถิติหลายแบบ แบบหนึ่งคือวัดราคาบ้านเทียบกับค่าเช่า (house price to rent) หรือวัดราคาบ้านเปรียบเทียบกับดัชนีค่าจ้าง แสดงหลักฐานข้อมูลให้เห็นประจักษ์ว่ามีอัตราการเพิ่มขึ้นของราคาบ้าน จนถึงจุดอิ่มตัวและปรับลดลงในท้ายที่สุด การมองในภาพใหญ่ (มหภาค) โดยที่มีผลประโยชน์เกี่ยวข้อง ฟังดูแล้วรู้สึกว่า “ธรรมดา” “โลกเป็นเช่นนี้” แต่มุมมองระดับจุลภาคคือครัวเรือน โดยเฉพาะครัวเรือนคนจนที่ประสบความเดือดร้อนมีจำนวนนับแสนนับล้านราย ลองตรองดูหากว่าเราจ่ายเงินผ่อนไปแล้วครึ่งหนึ่ง แต่ท้ายที่สุดทรัพย์สินถูกยึดคืน นับเป็นการลงทุนราคาแพงยิ่ง ปัญหาไม่ได้หยุดแค่นี้ ยังลุกลามไปถึงรัฐบาลเพราะมีหน้าที่เยียวยา

อย่างน้อยที่สุดก็เป็นตัวกลางในการเจรจากับฝ่ายเจ้าหนี้ หาเงินทุนก้อนใหม่มาให้ทำรีไฟแนนซ์ เพราะนักการเมืองมาจากการเลือกตั้งของประชาชน เมื่อประชาชนเดือดร้อนจะทำตัวเป็นทองไม่รู้ร้อนคงไม่ได้

3.

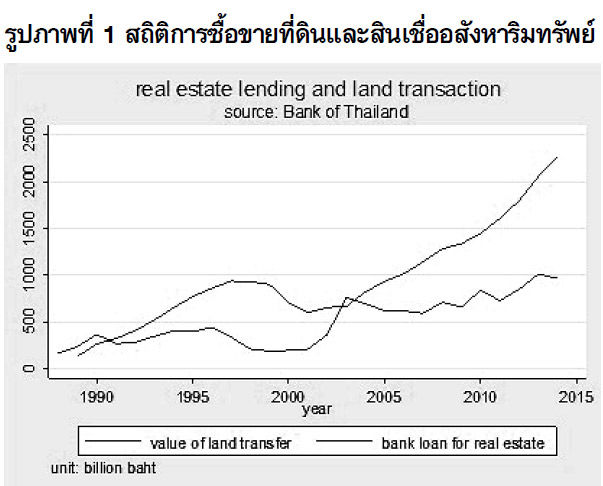

หันมามองประเทศของเราเอง เมืองไทยเราผ่านประสบการณ์วิกฤตเศรษฐกิจในปี 2540 มาแล้ว อันเป็นผลจากการขยายตัวของตลาดหุ้นและตลาดที่ดินช่องก่อนหน้า เป็นที่ทราบดี แต่ในโอกาสนี้พยายามมองอนาคต ผู้เขียนนำข้อมูลของธนาคารแห่งประเทศไทยและกรมที่ดินมาแสดงสองตัวแปรก็คือ มูลค่าการซื้อขายที่ดิน (จากกรมที่ดิน โดยไม่รวมที่ดินการให้หรือยกเป็นมรดก) ในปี 2558 มูลค่าประมาณ 1 ล้านล้านบาท ตัวแปรที่สองคือสินเชื่ออสังหาริมทรัพย์มูลค่า 2.3 ล้านล้านบาทโดยประมาณ

พิจารณาจากข้อมูลนี้ คงไม่สามารถยืนยันว่าเกิดฟองสบู่อสังหาฯหรือไม่ ถึงแม้สังเกตว่ามีแนวโน้มสูงขึ้น แต่ไตร่ตรองต่อไป เท่าที่นึกได้คิดว่าอาจมีสาเหตุเชิงสถาบันต่อการเก็งกำไรในที่ดินหรืออสังหาฯ 2 ประการ ประการแรก แผนการที่รัฐบาลจะลงทุนโครงสร้างพื้นฐาน (รถไฟความเร็วสูง) สายเหนือ สายอีสาน สายใต้ ซึ่งอาจจะวางเส้นทางใหม่ ซื้อที่ดินและสร้างเมืองใหม่ขึ้นมา นักลงทุนอสังหาฯและบรรดาเศรษฐีที่มีเงินถุงเงินถังย่อมตระหนักถึงโอกาสที่จะเกิดขึ้น ประการที่สอง การเปิดประชาคมอาเซียนหรือการทะลักของเศรษฐีจีนเข้ามาซื้อบ้าน คอนโด หรือที่ดินเปล่า ย่อมมีโอกาสเกิดขึ้นได้

ผู้เขียนไม่ใช่นักลงทุน ทั้งไม่ใช่ผู้ชำนาญการอสังหาริมทรัพย์ แต่พิจารณาจากแนวโน้มทางสถิติคิดว่า หน่วยงานระดับสูงด้านการเงินการคลังน่าจะต้องติดตามประเมินสถานการณ์อย่างใกล้ชิด ขณะนี้โครงการลงทุนโครงสร้างพื้นฐานของรัฐยังไม่ปรากฏชัดเจน หากเมื่อเป็นรูปเป็นร่าง เกิดจิตวิทยาในกลุ่มคนจำนวนมาก เกิดการเก็งกำไรในที่ดินอีกรอบหนึ่งก็เป็นได้

รูปภาพที่ 1 สถิติการซื้อขายที่ดินและสินเชื่ออสังหาริมทรัพย์

4.

ดังอธิบายในตอนต้น มูลค่าการซื้อขายที่ดินและสินเชื่ออสังหาริมทรัพย์มีขนาดใหญ่ ในแง่หนึ่งเป็นเรื่องดี สะท้อนถึงความมั่นใจต่ออนาคตเศรษฐกิจไทย เมื่อเงินสะพัด รัฐบาลก็เก็บภาษีได้มากจากการซื้อขายที่ดิน ภาษีเงินได้ ภาษีธุรกิจเฉพาะ นายหน้าที่ดินได้กำไรงาม

แต่ถ้าเกิดจิตวิทยา หมู่คนนับแสนนับล้านแห่กันมาซื้อที่ดินตาม โดยเฉพาะผู้ที่ไม่มี “เงินเย็น” อาศัยสินเชื่อหรือซื้อแบบติดจำนอง ก็น่าห่วง