ดุลยภาพดุลยพินิจ : ระบบบำนาญหลายชั้นของประเทศไทย

เมื่อวันที่ 13 มิถุนายน ผู้เขียนได้รับเกียรติจากคณะกรรมการสิทธิมนุษยชนแห่งชาติ (กสม.) ให้ไปร่วมสมัชชาสิทธิมนุษยชนประจำปี 2568 ประเด็นสิทธิผู้สูงอายุ เรื่อง “My Plan My Pension: บำนาญหลายชั้น เพื่ออนาคตที่มั่นคง” ซึ่งเป็นการเสวนาเกี่ยวกับระบบบำนาญของประเทศไทยตามแนวคิดระบบบำนาญหลายชั้นหรือหลายเสาของธนาคารโลก โดยมีวิทยากรอีกหลายท่าน เช่น ศ.ดร.วิจิตรา (ฟุ้งลัดดา) วิเชียรชม รศ.ดร.ษัษฐรัมย์ ธรรมบุษดี ผศ.ดร.ทีปกร จิร์ฐิติกุลชัย คุณจารุลักษณ์ เรืองสุวรรณ (เลขาธิการ กอช.) และ รศ.ดร.ชิดตะวัน ชนะกุล โดยมีนายวสันต์ ภัยหลีกลี้ (กก.สิทธิมนุษยชนแห่งชาติ) เป็นผู้ดำเนินรายการ

ก็ขออนุญาตนำมาเล่าสู่กันฟังสั้นๆ ในส่วนที่ผู้เขียนพูดคุย

เรื่องแรก คือ แนวคิดเรื่องระบบบำนาญในประเทศต่างๆ ทั่วโลกนั้นมี 2 แนวคิดที่สำคัญของ 2 องค์กรระหว่างประเทศ คือ แนวคิดระบบบำนาญแบบหลายเสา (Multi-pillar pension system) ของธนาคารโลก และแนวคิดระบบบำนาญแบบหลายชั้น (Multi-tier pension system) ที่องค์การแรงงานระหว่างประเทศ (ILO) ใช้คำนี้ในระยะหลังปี 2560 โดยก่อนหน้านั้น ILO ก็เคยใช้คำว่าหลายเสา หรือ Multi pillars แบบธนาคารโลกมาก่อนโดยรายละเอียดขององค์ประกอบของระบบบำนาญคล้ายคลึงกันแต่การให้ความสำคัญของบำนาญและรายละเอียดแต่ละโครงการอาจแตกต่างกันบ้างเนื่องจากธนาคารเน้นแก้ความยากจน สังคมสูงอายุ และมุ่งพัฒนาเศรษฐกิจ ขณะที่ ILO เน้นเรื่องสวัสดิการแรงงานและคนทุกวัย สำหรับคำว่า “หลายเสาหลัก” ILO (2565) บอกว่ามีความหมายเดียวกับ “หลายชั้น” แต่ ILO ใช้ “หลายชั้น” เพื่อแสดงความทับซ้อนขององค์ประกอบของระบบบำนาญ ซึ่งในประเด็นนี้ผู้เขียนมองว่าเจตนารมณ์ของธนาคารโลกที่ใช้คำว่า “เสาหลัก (pillar)” น่าจะต้องการสื่อว่าระบบบำนาญต้องมั่นคงโดยมีเสาค้ำหลายต้น

ธนาคารโลกเสนอแนะแนวคิดระบบบำนาญหลายเสาครั้งแรกในปี 2537 ในรายงานชื่อ “การหลีกเลี่ยงวิกฤตสังคมสูงอายุ (Averting the Old Age Crisis)” โดยในตอนแรกนั้นระบบหลายเสา ยังมีแค่ 3 เสา คือ เสาที่ 1-บำนาญภาคบังคับของรัฐ (บำนาญข้าราชการ/ประกันสังคม) เสาที่ 2-การออมภาคบังคับที่เอกชนบริหารโดยรัฐร่วมค้ำประกัน และเสาที่ 3-การออมแบบสมัครใจโดยรัฐร่วมค้ำประกัน โดยแนวปฏิบัติของธนาคารคือ (1) ปฏิรูปบำนาญภาครัฐให้เล็กลงและเน้นการคุ้มครองคนจน (2) ลดการสมทบบำนาญในเสาที่ 1 และโยกไปที่การออมภาคบังคับในเสาที่ 2 และ (3) ขยายการออมภาคบังคับในเสาที่ 2 เพื่อรักษาระดับการบริโภคของผู้สูงอายุ

แต่ระบบ 3 เสาที่กว่า 30 ประเทศเคยใช้ยังไม่ประสบความสำเร็จ เพราะมีผู้ไม่เห็นด้วยกับการลดบทบาทของประกันสังคม การลดบำนาญภาครัฐ การขาดแนวคิดทางเศรษฐศาสตร์ ขาดการคำนึงถึงค่าใช้จ่ายในการบริหารโครงการต่างๆ การไม่คำนึงถึงความเสี่ยง ฯลฯ โดยเฉพาะอย่างยิ่งการเกิดวิกฤตเศรษฐกิจ (ต้มยำกุ้ง) ในเอเชียตั้งแต่ปี 2540 ทำให้การปฏิรูประบบบำนาญแบบ 3 เสาแนวธนาคารโลกไม่สำเร็จ หลายประเทศต้องหยุดปฏิรูป

แต่ระบบ 3 เสาที่กว่า 30 ประเทศเคยใช้ยังไม่ประสบความสำเร็จ เพราะมีผู้ไม่เห็นด้วยกับการลดบทบาทของประกันสังคม การลดบำนาญภาครัฐ การขาดแนวคิดทางเศรษฐศาสตร์ ขาดการคำนึงถึงค่าใช้จ่ายในการบริหารโครงการต่างๆ การไม่คำนึงถึงความเสี่ยง ฯลฯ โดยเฉพาะอย่างยิ่งการเกิดวิกฤตเศรษฐกิจ (ต้มยำกุ้ง) ในเอเชียตั้งแต่ปี 2540 ทำให้การปฏิรูประบบบำนาญแบบ 3 เสาแนวธนาคารโลกไม่สำเร็จ หลายประเทศต้องหยุดปฏิรูป

ในเวลากว่า 10 ปีต่อมา (2548, 2551 และ 2559) ธนาคารโลกจึงมีการปรับโมเดล จาก 3 เสาหลัก เป็น 5 เสา โดยเพิ่มเสาที่ 0 การช่วยผู้ยากไร้ ผู้สูงอายุ ผู้พิการ แบบให้เปล่าด้วยโครงการบำนาญสังคมหรือประชาสงเคราะห์ และเสาที่ 4 การช่วยเหลือภายในครอบครัวหรือระหว่างรุ่น รวมทั้งการเข้าถึงสวัสดิการสุขภาพ ที่อยู่อาศัย การมีงานทำ ทั้งที่เป็นตัวเงินและสินค้าและบริการ ทั้งนี้ ธนาคารออกตัวและย้ำอยู่เสมอว่าโมเดลที่ธนาคารเสนอนั้นไม่ใช่พิมพ์เขียวที่จะนำไปใช้ได้ทุกที่ทุกเวลา (เสื้อเบอร์เดียวใส่ไม่ได้ทุกคน!) แต่ต้องมีการประยุกต์ให้เหมาะสมกับสถานการณ์ของแต่ละประเทศด้วย

ระบบบำนาญของไทยที่ได้พัฒนามาตามลำดับสอดคล้องแนวคิดระบบบำนาญ 5 เสาหลักดังกล่าวของธนาคารโลก และแนวคิดระบบบำนาญหลายชั้น (Multi-tier pension system) ของ ILO (ซึ่งมี 4 ชั้น คล้ายกับเสาที่ 0-3 ของธนาคารโลก แต่ไม่มีชั้น 4 หรือเสาที่ 4 อย่างธนาคารโลก)

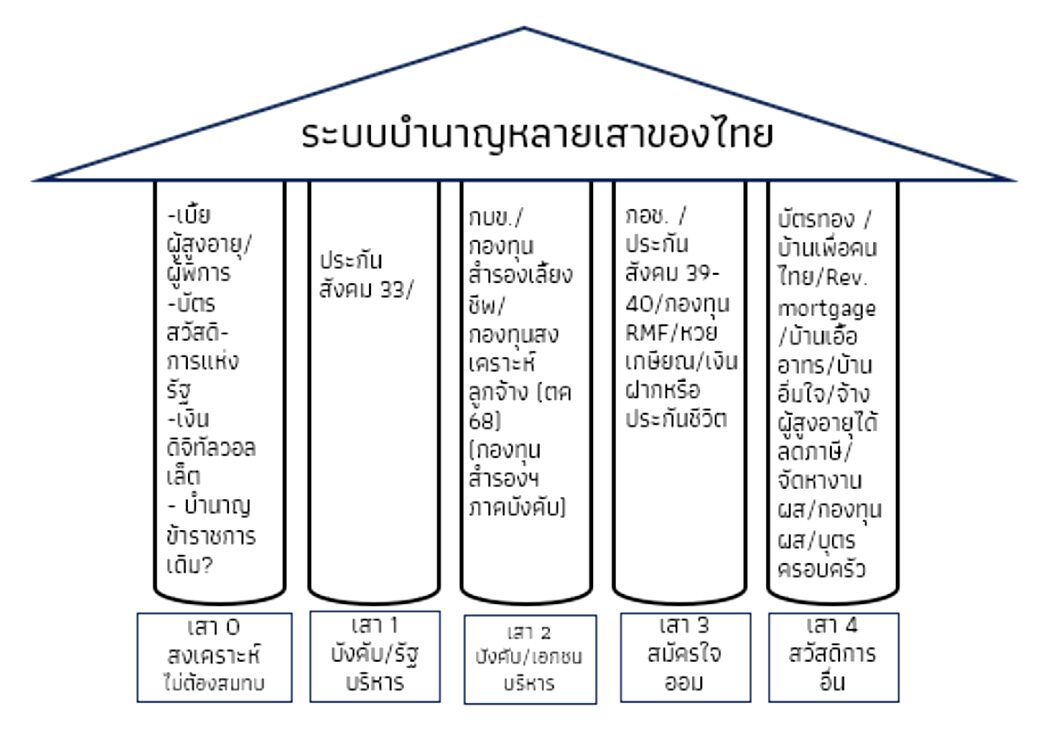

ในภาพประกอบ แสดงระบบบำนาญของไทยแบบหลายเสาของธนาคารโลกเท่าที่ประมวลอย่างคร่าวๆ ซึ่งประกอบด้วย เสาที่ 0-ประชาสงเคราะห์/บำนาญสังคมที่ไม่ต้องจ่ายเงินสมทบ เช่น เบี้ยยังชีพผู้สูงอายุ/ผู้พิการ บัตรสวัสดิการแห่งรัฐ เงินดิจิทัลวอลเล็ต (ซึ่งไม่มีแล้ว) บางคน (สุปาณีและนวพร 2556) เคยเอาระบบบำนาญข้าราชการเดิมก่อนปี 2540 ไว้เสา 0 นี้ แต่ธนาคารโลก (2005) บอกว่าเสา 0 ไม่เกี่ยวกับแรงงานในระบบ เสาที่ 1-บำนาญภาคบังคับ คือประกันสังคมที่สมาชิกต้องจ่ายเงินสมทบร่วมกับนายจ้างและรัฐบาล เสาที่ 2-การออมแบบบังคับ เช่น กองทุนสำรองเลี้ยงชีพ และกองทุนสงเคราะห์ลูกจ้างซึ่งจะบังคับใช้ตุลาคม 2568 เสาที่ 3-การออมแบบสมัครใจ เช่น ประกันสังคม มาตรา 39 และ 40 กองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Funds: RMF) หวยเกษียณ (กอช.) เงินฝากออมทรัพย์หรือประกันชีวิตเอกชน (ส่วนกองทุน Super Saving Funds: SSF ซึ่งมาแทน LTF (เมื่อ 2563) หมดอายุ 2567 และยังไม่มีการต่อ) และเสาที่ 4 ธนาคารโลกเรียกว่า “เสาที่ 4 ที่ไม่เกี่ยวกับการเงินการคลัง (Non-financial fourth pillar)” นั้น ธนาคารโลกหมายถึงการสนับสนุนอย่างไม่เป็นทางการจากครอบครัว (บุตร เพื่อน ญาติ) และโครงการสังคมที่เป็นทางการ เช่น ด้านสุขภาพ หรือที่อยู่อาศัย รวมทั้งทรัพย์สินทั้งที่เป็นเงินหรือสินค้าและบริการ เช่น บัตรทอง บ้านเอื้ออาทร บ้านอิ่มใจ การจัดหางานให้ผู้สูงอายุ รายได้จากบุตร ครอบครัว ญาติและเพื่อน อสม. เป็นต้น

ระบบบำนาญของไทยแม้จะมีโครงการบำนาญหลากหลายตาม 5 เสาหลักแต่ยังมีปัญหาที่ไม่ได้คุ้มครองประชาชนอย่างทั่วถึง ความไม่พอเพียงของการคุ้มครอง ความไม่ยั่งยืนของโครงการบำนาญต่างๆ รวมทั้งความไม่สอดคล้องเชิงนโยบายระหว่างโครงการบำนาญต่างๆ ใน 5 เสา และสิทธิมนุษยชน และสถานการณ์ที่ไทยเริ่มเป็นสังคมสูงอายุอย่างสมบูรณ์ (ประชากรผู้สูงอายุเกือบ 14 ล้านคนคิดเป็น 1 ใน 5 ของประชากรรวม และจำนวนประชากรเกิดใหม่และแรงงานลดลงอย่างรวดเร็ว) ซึ่งเป็นปัญหาอย่างยิ่งต่อความมั่นคงความพอเพียงของกองทุนประกันสังคมและระบบบำนาญโดยรวม แต่ในปัจจุบันยังมีประชาชนอีกจำนวนมากที่ยังไม่ได้รับความคุ้มครองจากระบบบำนาญ เงินสวัสดิการอย่างเบี้ยยังชีพผู้สูงอายุและผู้พิการยังต่ำกว่าเส้นความยากจนทั้งของประเทศและมาตรฐานสากล บำนาญชราภาพจากประกันสังคมก็ยังต่ำมากไม่พอเพียงต่อการดำรงชีวิต การออมส่วนบุคคลต่ำ และโครงการบำนาญต่างๆ ยังไม่สอดคล้องเชื่อมโยงกัน ทำให้ประชาชนยังไม่สามารถเชื่อมต่อการคุ้มครองจากโครงการหนึ่งไปยังอีกโครงการหนึ่งเมื่อมีการเปลี่ยนงานหรือเปลี่ยนสถานะในสังคม นอกจากนั้นแล้วปัจจุบันสถานการณ์ทางเศรษฐกิจ สังคม ปัญหาจากต่างประเทศทั้งทรัมป์ทั้งเขมร รวมทั้งการเมืองภายในค่อนข้างน่าเป็นห่วง ปัญหาระบบบำนาญของไทยดังกล่าวข้างต้นจึงเป็นสิ่งที่รัฐบาลควรให้ความสนใจมากกว่าการแย่งอำนาจหรือห่วงผลประโยชน์ส่วนตัวกันอย่างที่เป็นอยู่

ก็เห็นใจครับ รัฐบาลเองยังจะเอาตัวไม่รอด แล้วจะไปหวังอะไรกับพวกเขา