กรณีชราภาพ ตามกฎหมายประกันสังคม

นายจ้าง และผู้ประกันตนจ่ายเงินสมทบฝ่ายละ 3% ของค่าจ้างสูงสุดไม่เกิน 15,000 บาท กรณีผู้ประกันตน ม.33 และฐานค่าจ้าง 4,800 บาท อัตราเดียวสำหรับผู้ประกันตน ม.39 โดยมีเงื่อนไขการเกิดสิทธิ คือ อายุครบ 55 ปี และความเป็นผู้ประกันตนสิ้นสุดลง (เช่น ถูกเลิกจ้าง, ลาออกหรือเกษียณอายุ)

ยกเว้นผู้ประกันตนอายุไม่ครบ 55 ปี จะมีสิทธิได้รับบำเหน็จเมื่อมีคำวินิจฉัยให้เป็นผู้ทุพพลภาพ หรือถึงแก่ความตายก่อนอายุครบ 55 ปี

สิทธิประโยชน์กรณีชราภาพ แบ่งเป็น

(1) เงินบำเหน็จ (เงินก้อนครั้งเดียว)

1.1 ส่งเงินสมทบไม่ครบ 12 เดือน-ได้รับเงินบำเหน็จในส่วนที่ผู้ประกันตนนำส่งเงินสมทบ

1.2 ส่งเงินสมทบตั้งแต่ 12 เดือนขึ้นไป-ได้เงินบำเหน็จในส่วนเงินสมทบของนายจ้าง และผู้ประกันตนรวมผลประโยชน์ตอบแทนตามอัตราที่สำนักงานกำหนดแต่ละปี1.3 ทายาทได้รับเงินบำเหน็จสิบเท่าของจำนวนเงินบำนาญชราภาพ ที่ผู้ประกันตนได้รับคราวสุดท้ายก่อนตาย-เมื่อผู้รับเงินบำนาญชราภาพเสียชีวิตภายใน 60 เดือน นับแต่เดือนมีสิทธิได้รับเงินบำนาญ

1.4 ผู้ประกันตนที่ไม่มีสัญชาติไทย-มีสิทธิได้รับบำเหน็จ ไม่ว่าจะมีอายุครบ 55 ปีหรือไม่ โดยต้องแสดงความประสงค์จะไม่พำนักในประเทศไทยและต้องเป็นผู้ประกันตนที่มีสัญชาติของประเทศที่ได้ทำความตกลงด้านการประกันสังคมกรณีชราภาพกับประเทศไทย

(2) เงินบำนาญ (เงินเลี้ยงชีพรายเดือน) กรณีส่งเงินสมทบไม่น้อยกว่า 180 เดือน ไม่ว่าระยะเวลา 180 เดือน จะติดต่อกันหรือไม่ โดยไม่มีสิทธิเลือกรับบำเหน็จ เพราะเจตนารมณ์กฎหมายมุ่งคุ้มครองหลักประกันรายได้ผู้สูงอายุภายหลังเกษียณหรือพ้นวัยทำงานไปตลอดชีวิตโดยไม่เป็นภาระแก่ครอบครัว

จำนวนเงินบำนาญ=ร้อยละ 20 ของค่าจ้างเฉลี่ย 60 เดือนสุดท้ายก่อนความเป็นประกันตนสิ้นสุดลง เช่น ผู้ประกันตนมีค่าจ้างเฉลี่ย 60 เดือนสุดท้าย 15,000 บาท ส่งเงินสมทบครบ 180 เดือน จะได้รับบำนาญเท่ากับ 15,000×20%=3,000 บาท/เดือน (เพิ่มอีก 1.5% ต่อระยะเวลาการจ่ายเงินสมทบครบทุก 12 เดือน)

ความสัมพันธ์กับสิทธิประโยชน์อื่น

(1) ผู้ประกันตนที่มีสิทธิรับเงินบำนาญชราภาพ ยังมีสิทธิได้รับเบี้ยยังชีพผู้สูงอายุเหมือนประชาชนทั่วไปที่มีอายุ 60 ปีขึ้นไป

(2) ผู้ประกันตนที่รับเงินบำนาญชราภาพ จะได้รับการคุ้มครองการรักษาพยาบาลกรณีประสบอันตราย จากประกันสังคมต่อไปอีก 6 เดือน นับแต่วันสิ้นสุดความเป็นผู้ประกันตน หลังจากนั้นต้องไปใช้สิทธิรักษาพยาบาลของสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.)

“ต้นปี 2557 เป็นปีแรกที่เริ่มจ่ายประโยชน์ทดแทนกรณีชราภาพแก่ผู้ประกันตนที่มีอายุเกินอายุ 55 ปี ซึ่ง สปส.ประมาณการว่าจะมีผู้ประกันตนมาขอรับทั้งบำเหน็จบำนาญกว่า 1 แสน 3 หมื่นคน ต้องจ่ายเงินกองทุนออกไปกว่า 4.7 พันล้านบาท และภายในปี 2587 หรือ 30 ปี ข้างหน้า กองทุนชราภาพจะอยู่ในภาวะติดลบ เพราะเก็บเงินสมทบจากผู้ประกันตนและนายนายจ้างเพียงฝ่ายละ 3% ของค่าจ้าง จะไม่สมดุลกับอัตราที่ต้องจ่ายออก 20% ของค่าจ้าง 60 เดือนสุดท้าย และกองทุนชราภาพเป็นกองทุนที่ใหญ่ที่สุดคิดเป็นประมาณ 90% ของกองทุนประกันสังคมด้วย อาจทำให้กองทุนขาดเสถียรภาพ”

คณะทำงานศึกษากำหนดรูปแบบจำลองการพัฒนาบำนาญชราภาพในระบบประกันสังคม สำนักงานประกันสังคมเปิดเผยผลการศึกษาเสนอแนวทางแก้ไขปัญหาเป็น 6 ทาง (มติชน, 9 มิถุนายน 2557, น.10) สรุปได้ดังนี้

(1) ปรับเพิ่มอัตราเงินสมทบกรณีชราภาพในส่วนผู้ประกันตนร้อยละ 1 และนายจ้างร้อยละ 0.5 ทุกๆ 3 ปี โดยเพิ่มอัตราเงินสมทบอย่างค่อยเป็นค่อยไป กระทั่งอัตราเงินสมทบกรณีชราภาพในส่วนผู้ประกันตนอยู่ที่ร้อยละ 13 และในส่วนนายจ้างอยู่ที่ร้อยละ 8 รวมอัตราเงินสมทบเข้ากองทุนชราภาพเท่ากับร้อยละ 21 หลังจากนั้นกำหนดให้อัตราเงินสมทบคงที่ จะช่วยยืดอายุของกองทุนไปได้อีก 46 ปี

(2) เพิ่มอายุผู้ที่มีสิทธิรับบำนาญ 2 ปี ทุก 4 ปี จนอายุเกษียณอยู่ที่ 62 ปี อาจใช้ปีเกิดเป็นเกณฑ์ เช่น ผู้ที่เกิดปี 2510 เป็นต้นไป จะมีสิทธิรับบำนาญเมื่ออายุ 62 ปี หรืออาจกำหนดปีที่จะปรับเพิ่มอายุเกษียณ เช่น ตั้งแต่ปี 2559 เป็นต้นไป อายุเกษียณจะปรับเพิ่มปีละ 6 เดือน โดยอัตราเงินสมทบคงที่ทั้งฝ่ายนายจ้างและฝ่ายลูกจ้างอยู่ที่ร้อยละ 3 ยืดอายุกองทุนได้ 37 ปี

(3) เพิ่มระยะเวลาการจ่ายเงินสมทบก่อนเกิดสิทธิรับบำนาญจาก 15 ปี เป็น 20 ปี โดยอัตราเงินสมทบเป็นอัตราที่ใช้อยู่ในปัจจุบันและอายุเกษียณอยู่ที่ 55 ปี ยืดอายุกองทุนได้ 33 ปี

(4) ปรับการคำนวณค่าจ้างเฉลี่ยจากฐาน 60 เดือนสุดท้ายของเงินเดือนเป็นตลอดช่วงการจ่ายเงินสมทบเพื่อใช้คำนวณเงินบำนาญ ซึ่งจากการวิเคราะห์ข้อมูลพบว่าค่าจ้างเฉลี่ยตลอดชีวิตต่ำกว่าค่าจ้างเฉลี่ย 60 เดือนสุดท้ายอยู่ที่ร้อยละ 19 และค่าใช้จ่ายด้านเงินบำนาญของกองทุนประกันสังคมลดลงร้อยละ 19 เช่นกัน ยืดอายุกองทุนได้ 32 ปี

(5) มาตรการผสมโดยใช้ทางเลือกที่ 1 บวก 3 ยืดอายุกองทุนได้ 58 ปี และ

(6) มาตรการผสมโดยใช้ทางเลือก 1+2+3+4 พร้อมกัน ซึ่งจะทำให้กองทุนประกันสังคมมีเสถียรภาพนานไปถึงปี 2629 หรืออีก 72 ปีข้างหน้า

ข้อเสนอแนวทางปฏิรูประบบบำนาญกองทุนประกันสังคม ที่ศึกษาโดยนักวิชาการองค์การแรงงานระหว่างประเทศ (ILO) คณะอนุกรรมการที่เกี่ยวข้อง และคณะกรรมการประกันสังคม ได้เสนอต่อที่ประชุมรับฟังความคิดเห็นและข้อเสนอแนะปฏิรูประบบบำนาญประกันสังคมในช่วงปลายปี 2560 สรุปได้ดังนี้

(1) ขยายอายุเกิดสิทธิรับบำนาญชราภาพ มีข้อพิจารณา 4 แนวทาง คือ

แนวทาง 1 คงอายุรับบำนาญชราภาพไว้ที่ 55 ปี เงื่อนไขและสิทธิประโยชน์เงินบำนาญแบบเดิม

แนวทาง 2 ขยายอายุเกิดสิทธิรับบำนาญตามหลักสากล และมีสิทธิได้รับบำเหน็จชดเชย หากไม่สามารถทำงานจนถึงอายุที่มีสิทธิรับบำนาญได้

แนวทาง 3 ขยายอายุเกิดสิทธิรับบำนาญตามหลักสากล และสามารถเลือกรับบำเหน็จไปส่วนหนึ่งก่อนครบอายุรับบำนาญ แต่เมื่อครบอายุเกิดสิทธิรับบำนาญ จะได้รับบำนาญในจำนวนที่ลดลง

แนวทาง 4 ขยายอายุรับบำนาญขั้นต่ำเฉพาะผู้ประกันตนรายใหม่ ภายหลังการแก้ไพระราชบัญญัติประกันสังคมประกาศใช้ สำหรับผู้ประกันตนปัจจุบัน สามารถเลือกรับบำเหน็จไปส่วนหนึ่งก่อนครบอายุรับบำนาญ

แต่เมื่อครบอายุเกิดสิทธิรับบำนาญจะได้รับบำนาญในจำนวนที่ลดลง และสามารถเลือกรับประกันสุขภาพต่อเนื่อง โดยยอมให้หักเงินบำนาญที่ได้รับทุกเดือน

(2) เพิ่มสิทธิประโยชน์การประกันสุขภาพต่อเนื่องแก่ผู้รับบำนาญ โดยผู้รับบำนาญที่เลือกรับการประกันสุขภาพต่อเนื่องหลังออกจากการเป็นผู้ประกันตน จะยอมให้หักบำนาญส่วนหนึ่งเป็นเบี้ยประกันสุขภาพ

(3) การปรับสูตรค่าจ้างเฉลี่ยในการคำนวณบำนาญชราภาพ

ปรับสูตรคำนวณบำนาญจากค่าจ้างเฉลี่ย 60 สุดท้าย (5 ปี) เป็นค่าจ้างเฉลี่ยตลอดระยะเวลาที่ส่งเงินสมทบ โดยค่าจ้างเฉลี่ยแต่ละเดือนจะปรับให้เป็นมูลค่าปัจจุบันก่อนนำมาเฉลี่ย เพื่อสร้างความเป็นธรรมแก่ผู้ประกันตนที่มีลักษณะค่าจ้างที่แตกต่างกัน และช่วยให้ผู้ประกันตน ส่วนใหญ่ได้บำนาญเพิ่มขึ้น เช่น ค่าจ้างเมื่อ 15 ปีที่แล้วอาจเป็นเงินเพียง 7,000 บาท แต่เมื่อปรับเป็นมูลค่าปัจจุบันแล้ว อาจมีค่าสูงถึง 12,000 บาท

นายอารักษ์ พรหมณี อดีตที่ปรึกษารัฐมนตรีว่าการกระทรวงแรงงาน ในฐานะผู้ทรงคุณวุฒิระบบบำนาญ กล่าวในการประชุมรับฟังความคิดเห็นเรื่อง “ปฏิรูประบบบำนาญประกันสังคม” ครั้งสุดท้ายประจำปี 2560 ที่อิมแพค ฟอรั่ม เมืองทองธานีว่า “การแก้กฎหมายประกันสังคมครั้งนี้ สปส.ควรมีระบบรองรับที่เรียกว่าการดูแลผู้สูงอายุในระยะยาวหรือที่มีภาวะพึ่งพิง การขยายอายุจาก 55 ปี เป็น 60 ปี อาจต้องมีเงื่อนไข เพราะบางอาชีพอาจไม่เหมาะสม ควรกำหนดหรือไม่ว่า หากอายุ 55 ปี จะได้สิทธิอะไร และหากอยู่ต่อจะมีเงื่อนไขอะไรจูงใจหรือไม่

ส่วนการเก็บอัตราเงินสมทบ จะสามารถเปิดกว้างได้หรือไม่ เช่น จ่ายเพิ่มโดยไม่ต้องมีจำนวนเพดานมาจำกัด เป็นต้น” (มติชน, 29 พ.ย.60, น.7)

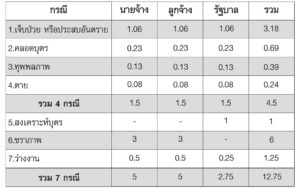

สัดส่วนอัตราเงินสมทบกองทุนประกันสังคม กรณีผู้ประกันตน มาตรา 33

หมายเหตุ – เมื่อเดือนกุมภาพันธ์ 2560 คณะกรรมการประกันสังคมมีมติเห็นชอบปรับสัดส่วนอัตราเงินสมทบ 4 กรณีที่จ่ายฝ่ายละ ร้อยละ 1.5 เป็นอัตราใหม่ คือ

กรณีเจ็บป่วย จากเดิม 0.88 เป็น 1.06

กรณีคลอดบุตร จากเดิม 0.12 เป็น 0.23

กรณีตาย จากเดิม 0.06 เป็น 0.08

กรณีทุพพลภาพ จากเดิม 0.44 เป็น 0.13พระราชบัญญัติประกันสังคม (ฉบับที่ 3) พ.ศ.2542 ที่ใช้บังคับตั้งแต่วันที่ 1 เมษายน 2542 เป็นต้นไปได้ตัดความว่า “ฝ่ายละเท่ากัน” ในมาตรา 46 วรรคสอง เพื่อรัฐบาลจ่ายเงินสมทบไม่เท่ากับฝ่ายนายจ้างและผู้ประกันตนได้ โดยแต่ละฝ่ายออกเงินสมทบเข้ากองทุนเพื่อการจ่ายประโยชน์ทดแทนกรณีสงเคราะห์บุตร กรณีชราภาพและกรณีว่างงาน ตามอัตราที่กำหนดในกฎกระทรวงแต่ต้องไม่เกินอัตราเงินสมทบท้ายพระราชบัญญัตินี้ โดยท้ายพระราชบัญญัติประกันสังคม กำหนดอัตราเงินสมทบกรณีสงเคราะห์บุตรและชราภาพ ไม่เกินฝ่ายละร้อยละ 3 ของค่าจ้างผู้ประกันตน และเงินสมทบกรณีว่างงานไม่เกินฝ่ายละร้อยละ 5 ของค่าจ้างผู้ประกันตน

สำนักงานประกันสังคม ได้เคยชี้แจงเหตุผลที่รัฐบาลไม่จ่ายเงินสมทบกรณีชราภาพ สรุปได้ดังนี้

(1) เพราะผู้ประกันตนมีนายจ้างจ่ายเงินสมทบช่วยอยู่แล้ว และกฎหมายประกันสังคมไม่ได้กำหนดให้รัฐบาลต้องจ่ายเงินสมทบกรณีชราภาพเท่ากับนายจ้างกับผู้ประกันตน

(2) เพราะพระราชบัญญัติประกันสังคม พ.ศ.2533 มาตรา 24 กำหนดให้กรณีเงินกองทุนประกันสังคมไม่พอจ่ายประโยชน์ทดแทนกรณีใด ให้รัฐบาล จ่ายเงินอุดหนุนได้ตามความจำเป็น

(3) เพราะผลสำรวจประกันสังคมกรณีชราภาพของประเทศต่างๆ ไม่กำหนดให้รัฐบาลมีหน้าที่จ่ายเงินสมทบกรณีชราภาพตลอดไป เพราะรัฐบาลรับภาระ ค่าใช้จ่ายงบประมาณบริหารสำนักงานและบุคลากรเกี่ยวกับประกันสังคมแล้ว

มีข้อเสนอให้ปรับปรุงประกันสังคมกรณีชราภาพจากฝ่ายแรงงานหลายเรื่องที่ยังไม่ได้รับการพิจารณาตอบสนองจากกระทรวงแรงงานและรัฐบาล เช่น ให้ผู้รับบำเหน็จหรือบำนาญมีสิทธิใช้สถานพยาบาลในโครงการประกันสังคมเหมือนเดิมต่อไปได้, ปรับฐานค่าจ้างของผู้ประกันตนมาตรา 33 ให้มากกว่า 15,000 บาท/เดือน และมาตรา 39 ให้มากกว่า 4,800 บาท/เดือน เพราะแช่แข็งมานานกว่า 20 ปีแล้ว หรือให้ผู้ประกันตนมีสิทธิจ่ายเงินสมทบกรณีชราภาพตามฐานเงินเดือนจริง, รัฐบาลควรจ่ายเงินสมทบประกันสังคม หรือเงินอุดหนุนกรณีชราภาพ เช่นเดียวกับที่สนับสนุนข้าราชการ, ผู้ประกันตนมาตรา 40 และสมาชิกกองทุนการออมแห่งชาติ (กอช.) ฯลฯ

ที่สำคัญ คือการปฏิรูปหลักประกันรายได้ผู้สูงอายุหรือระบบการออมเพื่อการชราภาพที่มีระบบบริหารแบบแยกส่วนเป็นหลายกองทุนตามกลุ่มอาชีพหรือแรงงานในระบบกับนอกระบบให้มีบูรณาการลดเหลื่อมล้ำไปสู่ความครอบคลุมถ้วนหน้าของประชากร ความเพียงพอของรายได้เลี้ยงชีพ และโครงสร้างการบริหารจัดการที่มีธรรมาภิบาลยั่งยืน