ทิศทางตลาดรถยนต์แข่งดุ

‘สงครามราคา’ยังไม่จบ

กลายเป็นธรรมเนียมไปแล้ว ในการจัดงานบางกอก อินเตอร์เนชั่นแนล มอเตอร์โชว์ ที่มี ดร.ปราจิน เอี่ยมลำเนา แห่งค่ายกรังด์ปรีซ์ เป็นผู้จัดงานมอเตอร์โชว์ช่วงต้นปี จะต้องมีการจัดเวทีสัมมนาให้ความรู้ อัพเดตตลาดรถยนต์ และทิศทางในอนาคตจะเป็นอย่างไร

ปีนี้งานมอเตอร์โชว์ต้นปี จัดระหว่างวันที่ 26 มี.ค.-6 เม.ย.68 ชาเลนเจอร์ เมืองทองธานี ในงานนี้ สมาคมอุตสาหกรรมยานยนต์ไทย (The Thai Automotive Industry Association : TAIA) ร่วมกับ สมาคมผู้สื่อข่าวรถยนต์และรถจักรยานยนต์ไทย (The Thai Automotive Journalists Association : TAJA) จัดกิจกรรมแลกเปลี่ยนความคิดเห็นกับสื่อมวลชน (TAIA Meets the Press) ในหัวข้อ “ทิศทางอุตสาหกรรมยานยนต์ไทย” เมื่อวันที่ 2 มีนาคมที่ผ่านมา โดยมี นายสุวัชร์ ศุภกาญจน์เดชากุล นายกสมาคมอุตสาหกรรมยานยนต์ไทย และ เจริญรัตน์ เลิศอานันท์ภร เลขาธิการสมาคม ร่วมให้ข้อมูล

ปีนี้งานมอเตอร์โชว์ต้นปี จัดระหว่างวันที่ 26 มี.ค.-6 เม.ย.68 ชาเลนเจอร์ เมืองทองธานี ในงานนี้ สมาคมอุตสาหกรรมยานยนต์ไทย (The Thai Automotive Industry Association : TAIA) ร่วมกับ สมาคมผู้สื่อข่าวรถยนต์และรถจักรยานยนต์ไทย (The Thai Automotive Journalists Association : TAJA) จัดกิจกรรมแลกเปลี่ยนความคิดเห็นกับสื่อมวลชน (TAIA Meets the Press) ในหัวข้อ “ทิศทางอุตสาหกรรมยานยนต์ไทย” เมื่อวันที่ 2 มีนาคมที่ผ่านมา โดยมี นายสุวัชร์ ศุภกาญจน์เดชากุล นายกสมาคมอุตสาหกรรมยานยนต์ไทย และ เจริญรัตน์ เลิศอานันท์ภร เลขาธิการสมาคม ร่วมให้ข้อมูล

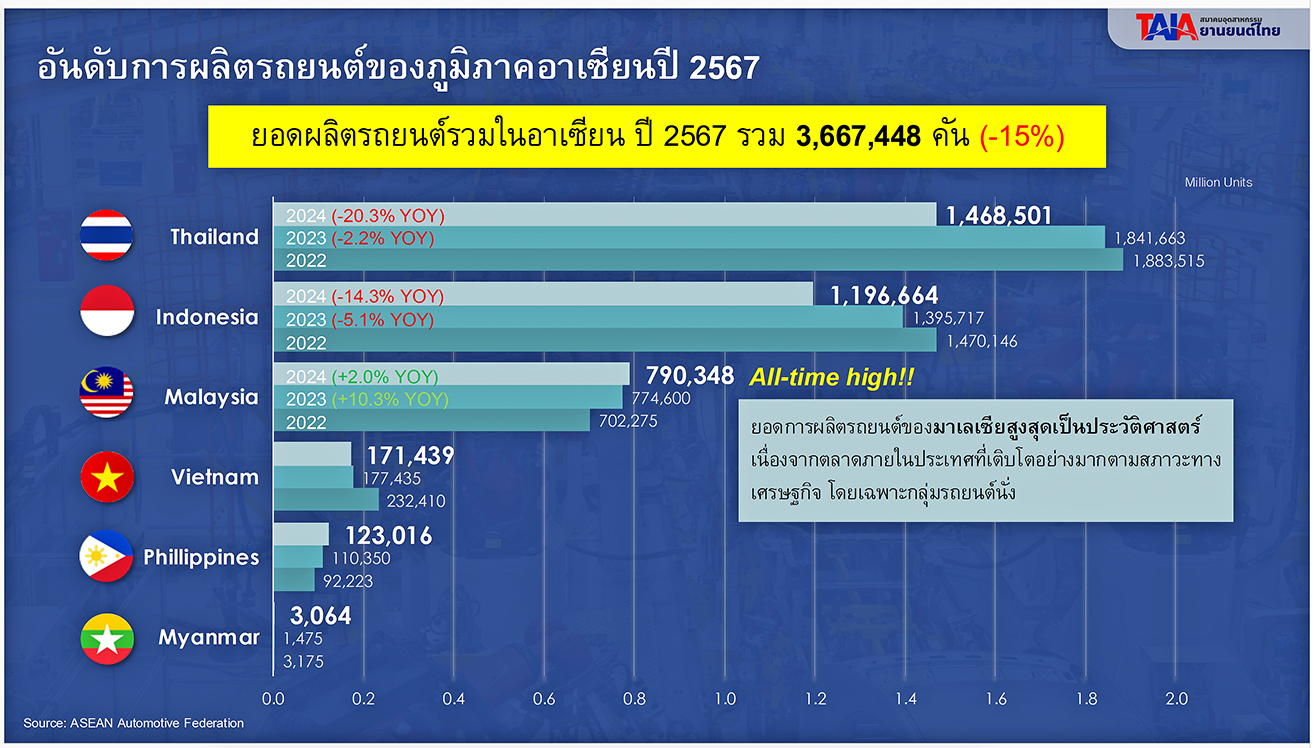

นายสุวัชร์ฉายภาพให้เห็นว่า ตัวเลขการผลิตรถยนต์ปีที่แล้วยังไม่ออกมาอย่างเป็นทางการ แต่ที่แน่ๆ ปีที่แล้วทั่วโลกผลิตได้ลดลงจากปี 2566 ผลิตได้ 93.5 ล้านคัน สำหรับปี 2567 จีนยังคงเป็นเบอร์ 1 ในการผลิตรถ เพิ่มจากปี 2566 ผลิต 30.1 ล้านคัน แต่ปี 2567 ผลิตเพิ่มเป็น 31.3 ล้านคัน เพิ่มขึ้น 3.7% ขณะที่อันดับ 2 สหรัฐ ปี 2566 ผลิต 10.6 ล้านคัน ปี 2567 ลดลงเหลือ 10.2 ล้านคัน ลดลง 3.5%

อันนี้อาจจะเป็นส่วนหนึ่งที่ทำให้สหรัฐประกาศขึ้นภาษียานยนต์ และเป็นอีกเหตุผลที่ทำให้รถยนต์จีนทะลักไปทั่วโลก โดยเฉพาะมายังประเทศไทย

แต่ตัวเลขที่นายสุวัชร์นำเสนอแล้วน่าตกใจคือ ประเทศไทยผู้ผลิตรถยนต์อันดับ 10 ของโลก จากปี 2566 ผลิตได้ 1.8 ล้านคัน ปี 2567 ผลิตเหลือ 1.47 ล้านคัน ลดลงถึง 20.2% เรียกว่าผลิตลดลงมากที่สุดในการจัดอันดับ 15 ประเทศผู้ผลิตรถยนต์ของโลก

แต่ตัวเลขที่นายสุวัชร์นำเสนอแล้วน่าตกใจคือ ประเทศไทยผู้ผลิตรถยนต์อันดับ 10 ของโลก จากปี 2566 ผลิตได้ 1.8 ล้านคัน ปี 2567 ผลิตเหลือ 1.47 ล้านคัน ลดลงถึง 20.2% เรียกว่าผลิตลดลงมากที่สุดในการจัดอันดับ 15 ประเทศผู้ผลิตรถยนต์ของโลก

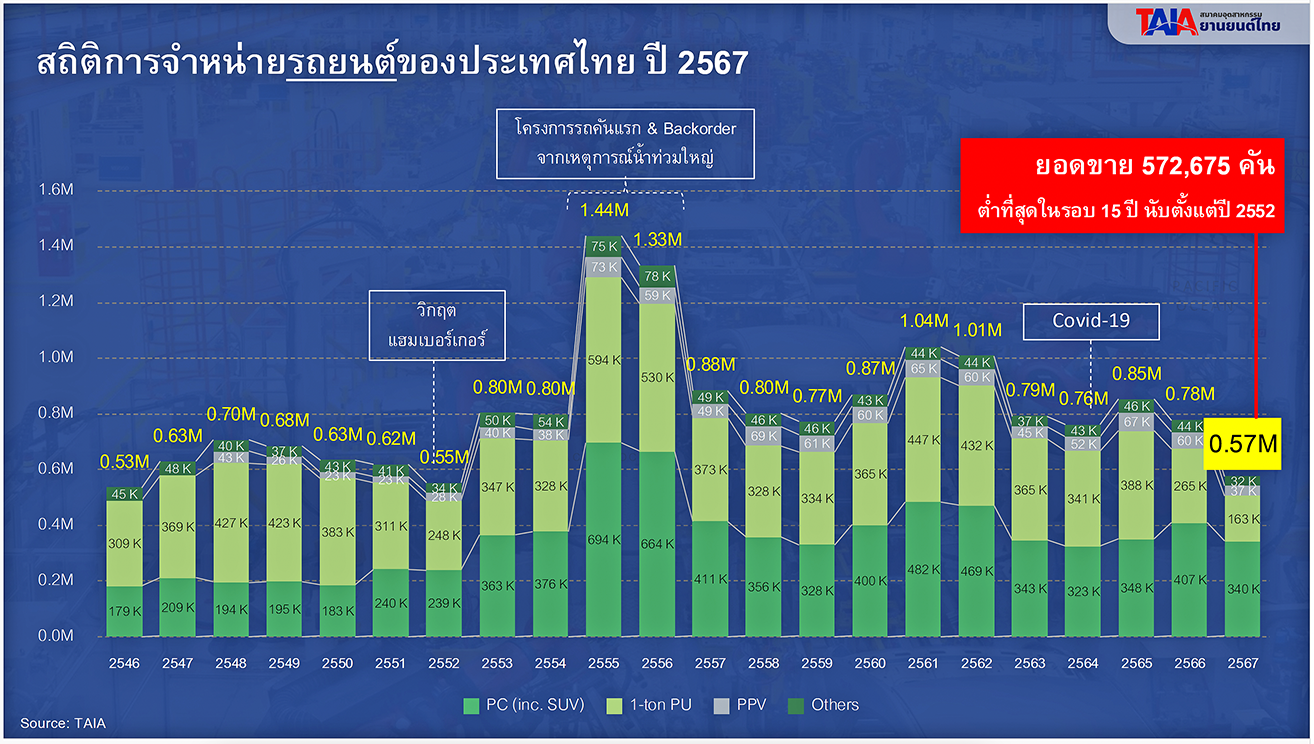

ยิ่งไปกว่านั้นเป็นปีแรกในประวัติศาสตร์ ไทยมียอดขายรถในประเทศ 5.72 แสนคัน น้อยกว่ามาเลเซียยอดขาย 8.16 แสนคัน ทั้งที่ไทยมีประชากรกว่า 65-66 ล้านคน มาเลเซีย 34-35 ล้านคน

ยิ่งไปกว่านั้นเป็นปีแรกในประวัติศาสตร์ ไทยมียอดขายรถในประเทศ 5.72 แสนคัน น้อยกว่ามาเลเซียยอดขาย 8.16 แสนคัน ทั้งที่ไทยมีประชากรกว่า 65-66 ล้านคน มาเลเซีย 34-35 ล้านคน

ในตัวเลขยอดผลิต 1.47 ล้านคันของไทยเมื่อปีที่แล้ว จากเป้าหมายที่ตั้งไว้ 1.5 ล้านคัน แบ่งเป็น ในประเทศ 4.6 แสนคัน ลดลง 32.9% และตลาดส่งออก 1.01 ล้านค้น ลดลง 12%

ในตัวเลขยอดผลิต 1.47 ล้านคันของไทยเมื่อปีที่แล้ว จากเป้าหมายที่ตั้งไว้ 1.5 ล้านคัน แบ่งเป็น ในประเทศ 4.6 แสนคัน ลดลง 32.9% และตลาดส่งออก 1.01 ล้านค้น ลดลง 12%

สำหรับยอดขายตลาดรถยนต์ในประเทศปี 2567 จบที่ 5.72 แสนคัน ลดลง 26.2% แบ่งเป็น รถยนต์นั่ง 3.4 แสนคัน ลดลง 16.4% ปิกอัพ 1.6 แสนคัน ลดลงถึง 38.3% รถปิกอัพดัดแปลง หรือพีพีวี 3.7 หมื่นคัน ลดลง 38.9% รถประเภทอื่นๆ 3.2 หมื่นคัน ลดลง 25.9%

ส่งผลให้สัดส่วนการขายสลับข้างกัน ตอนนี้กลายเป็นรถเก๋งขายมากกว่าปิกอัพ เพราะยอดปิกอัพร่วงหนักจากสภาพเศรษฐกิจชะลอตัว และความเข้มงวดในการปล่อยสินเชื่อ นอกจากนี้ ยังมีผล

กระทบจากราคารถยนต์มือสองลดลงอย่างมากก่อนหน้านี้

ปี 2567 จึงถือว่าเป็นปีที่อุตสาหกรรมยานยนต์และตลาดรถยนต์ตกต่ำเป็นประวัติการณ์ นับตั้งแต่ปี 2552 วิกฤตแฮมเบอร์เกอร์

นายสุวัชร์กล่าวถึงแนวโน้มตลาดยานยนต์ปี 2568 ทางสมาคมประเมินกันไว้ว่า มีแนวโน้มการเติบโตใกล้เคียงกับปีที่แล้ว อาจจะดีขึ้นหากได้รับการสนับสนุนจากภาครัฐอย่างต่อเนื่อง ปี 2568 คาดว่าการผลิตรถยนต์ของไทยน่าจะอยู่ที่ 1.5 ล้านคัน เติบโตขึ้นจากปีที่ผ่านมาประมาณ 2.1% แบ่งเป็น การผลิตเพื่อจำหน่ายในประเทศ 5 แสนคัน และเพื่อส่งออก 1 ล้านคัน ส่วนรถจักรยานยนต์คาดการณ์ยอดผลิต 2.1 ล้านคัน โตจากปีที่ผ่านมาประมาณ 11.2%

ปัจจัยที่ส่งผลต่ออุตสาหกรรมยานยนต์ปี 2568 มองทั้ง 2 ด้านคือ 1.ปัจจัยสนับสนุน จากการขยายตัวทางเศรษฐกิจปี 2568 มีแนวโน้มปรับตัวดีขึ้นจากปัจจัยสนับสนุนด้านการเพิ่มขึ้นของการลงทุนภาครัฐ โดยเฉพาะโครงการสำคัญต่างๆ การฟื้นตัวอย่างต่อเนื่องของภาคท่องเที่ยว ใกล้เคียงก่อนโควิด นักท่องเที่ยวต่างชาติมีแนวโน้มมากขึ้น ค่าใช้จ่ายต่อหัวเพิ่มขึ้น และภาครัฐจัดกิจกรรมดึงดูดนักท่องเที่ยวต่อเนื่อง

2.ปัจจัยเสี่ยง สถานการณ์หนี้ครัวเรือนและหนี้เสียยังอยู่ในระดับน่ากังวล หนี้ครัวเรือนแม้จะลดลงเหลือระดับ 89% ต่อจีดีพี แต่ยังสูง สัดส่วนหนี้เสียต่อสินเชื่อทั้งหมดมากถึง 22% ส่งผลให้อำนาจการซื้อของประชาชนลดลง ที่สำคัญอัตราส่วนหนี้ค้างชำระไม่เกิน 3 เดือนของสินเชื่อรถยังสูงมาก ส่งผลให้สถาบันการเงินยังคงเข้มงวดการปล่อยสินเชื่อต่อเนื่อง เพื่อลดความเสี่ยงหนี้เสีย

ยังมีประเด็นล่าสุด นโยบายกีดกันการค้าของประธานาธิบดีทรัมป์แห่งสหรัฐ เน้นลดการเสียเปรียบด้านการค้ากับประเทศคู่ค้า เพิ่มภาษีสินค้านำเข้าไปในสหรัฐ

ส่งผลให้สินค้ายานยนต์และชิ้นส่วนได้รับผลกระทบ เช่น รถยนต์นั่ง ยางรถยนต์ อะไหล่และอุปกรณ์ยานยนต์ต่างๆ รวมถึงความเสี่ยงทางอ้อม อาจทำให้ไทยกลายเป็นแหล่งระบายสินค้าจากประเทศถูกกีดกันการค้าสูงกว่ามากขึ้น นำไปสู่การแข่งขันด้านราคารุนแรงจากภาวะอุปทานเกินขนาด

นอกจากนี้ ยังมีความท้าทายอาจเกิดขึ้นกับอุตสาหกรรมยานยนต์ปีนี้ ได้แก่ โครงสร้างภาษีสรรพสามิตสำหรับรถยนต์ใหม่ จะเริ่มบังคับใช้ตั้งแต่ปี 2569 กำหนดเกณฑ์การปล่อยก๊าซคาร์บอนไดออกไซด์ให้ต่ำกว่าปัจจุบัน เพื่อให้ได้อัตราภาษีต่ำลง รวมถึงสนับสนุนยานยนต์สมัยใหม่ เช่น ปลั๊กอิน ไฮบริด (PHEV)

กำหนดให้มีการติดตั้งระบบช่วยเหลือการขับขี่ ADAS ระบบช่วยเหลือผู้ขับขี่ขั้นสูง และกำหนดเงื่อนไขการใช้ชิ้นส่วนภายในประเทศ

การบังคับใช้มาตรฐานมลพิษจากรถยนต์ ระดับยูโร 6 โดยรถเครื่องเบนซิน เริ่มบังคับใช้วันที่ 1 มกราคม 2568 ที่ผ่านมา ส่วนรถยนต์ดีเซลอยู่ระหว่างการพิจารณาของภาครัฐ

ข้อตกลงเขตการค้าเสรี หรือ FTA ปัจจุบันมี 17 ฉบับ 24 ประเทศคู่ค้า อยู่ระหว่างเจรจาอีก 4 ฉบับ มีฉบับสำคัญช่วยส่งเสริมอุตสาหกรรมยานยนต์ เช่น การเจรจาความตกลงการค้าเสรีไทย-สหภาพยุโรป

มาตรฐานประสิทธิภาพการปล่อยก๊าซเรือนกระจกสำหรับรถยนต์ใหม่ (New Vehicle Efficiency Standard : NVES) ของออสเตรเลีย ตลาดส่งออกรถยนต์ที่สำคัญอันดับ 2 ของไทย จะกำหนดเกณฑ์การปล่อยก๊าซคาร์บอนไดออกไซด์ รถนำเข้าทั้งรถยนต์นั่งและกระบะ จะเริ่มวันที่ 1 กรกฎาคม 2568 เป็นต้นไป

ด้าน เจริญรัตน์ เลิศอานันท์ภร เลขาธิการสมาคม กล่าวว่า จากสถานการณ์ปัจจุบันสมาคมจึงเสนอมาตรการต่อภาครัฐ ดังนี้

มาตรการกระตุ้นยอดขายในประเทศระยะสั้น ทั้งมาตรการด้านภาษีเงินได้บุคคลธรรมดา นำค่าใช้จ่ายซื้อ หรือค่าบำรุงรักษารถยนต์และรถจักรยานยนต์ที่ผลิตในประเทศมาลดหย่อนภาษีได้ มาตรการด้านภาษีนิติบุคคล นำค่าใช้จ่ายซื้อ หรือเช่ารถยนต์และรถจักรยานยนต์ที่ผลิตในประเทศมาลดหย่อนภาษีนิติบุคคลได้ รวมถึงขยายเพดานค่าใช้จ่ายที่หักได้ให้เพิ่มขึ้น

มาตรการด้านสินเชื่อ ผ่อนปรนเงื่อนไขการปล่อยสินเชื่อสำหรับกู้ซื้อรถ อนุญาตให้กู้ร่วมและพิจารณารายได้รวมของทั้งครอบครัวในการประเมินการปล่อยสินเชื่อได้ รวมถึงมาตรการค้ำประกันสินเชื่อซื้อรถยนต์

ส่วนมาตรการกระตุ้นเศรษฐกิจ การใช้จ่ายงบประมาณประจำปีของภาครัฐเพื่อกระตุ้นเศรษฐกิจ มาตรการกระตุ้นยอดขายและส่งออกในระยะกลาง-ยาว รักษาการเป็นฐานการผลิตยานยนต์และชิ้นส่วนสำหรับรถยนต์สันดาป ICE ที่สำคัญของโลก และส่งเสริมการผลิต ฟิวเจอร์ ไอซีอี (Future ICE) เพื่อรักษาอีโคโนมี ออฟ สเกล (Economy of Scale) ให้แข่งขันได้ในช่วงเปลี่ยนผ่าน ด้วยการเร่งเจรจาเอฟทีเอกับกลุ่มประเทศต้องการรถสันดาปอยู่

รวมถึงหามาตรการส่งเสริมการผลิตยานยนต์และชิ้นส่วนในกลุ่ม Future ICE เช่น โปรดักต์

แชมเปี้ยน ไฮบริด หรือปลั๊กอิน ไฮบริด เป็นต้น

ยกระดับอุตสาหกรรมชิ้นส่วนเพื่อเตรียมความพร้อมสู่ยานยนต์สมัยใหม่ผ่านกลไกการแมตชิ่ง บริษัทผลิตชิ้นส่วนยานยนต์ไทยกับต่างชาติ เพื่อเพิ่มการใช้ชิ้นส่วนภายในประเทศและต่อยอดสู่ชิ้นส่วนยานยนต์ไฟฟ้า (Power Electric Parts) รวมทั้งฝึกอบรมแรงงาน เพื่อเข้าสู่ยานยนต์สมัยใหม่ เพื่อเพิ่มทักษะและองค์ความรู้ต่างๆ

รวมทั้งขยายการส่งออกยานยนต์ประเภท ZEV (Zero Emission Vehicle) ไปยังประเทศที่มีศักยภาพ พร้อมเร่งเจรจาข้อตกลงเอฟทีเอ โดยเฉพาะกับกลุ่มประเทศที่มีนโยบายส่งเสริมการใช้ยานยนต์เป็นมิตรต่อสิ่งแวดล้อม คาดหวังว่ามาตรการเหล่านี้จะช่วยกระตุ้นตลาดรถยนต์และรถจักรยานยนต์ปีนี้และปีต่อๆ ไป

เมื่อถามว่า สถานการณ์การแข่งขันด้านราคามีทิศทางแนวโน้มจะรุนแรงขึ้นต่ออีกหรือไม่ เพราะผู้ผลิตรถไฟฟ้าต้องผลิตตามเงื่อนไขมาตรการสนับสนุนอีวีของรัฐบาล และการผลิตจากจีนล้นทะลักเข้ามาไทย

เมื่อถามว่า สถานการณ์การแข่งขันด้านราคามีทิศทางแนวโน้มจะรุนแรงขึ้นต่ออีกหรือไม่ เพราะผู้ผลิตรถไฟฟ้าต้องผลิตตามเงื่อนไขมาตรการสนับสนุนอีวีของรัฐบาล และการผลิตจากจีนล้นทะลักเข้ามาไทย

นายสุวัชร์ให้ความเห็นว่า ตามมาตรการสนับสนุนอีวี นำอีวีมาขาย 1 คัน ต้องผลิตในประเทศชดเชย 1.5 คัน ตอนนี้ประมาณคร่าวๆ มีรถไฟฟ้าออกมากว่า 8 หมื่นคัน ดังนั้น ยอดผลิตชดเชยประมาณ 1.2 แสนคัน แต่ตอนนี้ตัวเลขผลิตในประเทศยังมีน้อยอยู่ มีข้อเสนอจากผู้ผลิตเกี่ยวกับเวลาการผลิต ขณะนี้อยู่ระหว่างเจรจา แต่จากมาตรการนี้ รถยนต์มีการลดราคาลงมาตอนนี้ แต่ก็ยังขายได้ แต่จะลดราคากันจนถึงเท่าไหร่ไม่มีใครรู้ คงต้องขายราคาพิเศษกัน เพื่อให้ขายได้ แต่ถ้าถึงขั้นเลวร้ายที่สุดก็คงต้องขายแบบเท่าทุน แต่ก็ขึ้นอยู่กับต้นทุนการผลิตด้วย ถ้ากดต้นทุนได้ แต่การผลิตในประเทศ ต้นทุนต่ำสู้ผลิตที่จีนไม่ได้

เมื่อถามว่า เข้าไปคุยกับภาครัฐมีมาตรการอะไรจะออกมาอีกหรือไม่ มีมาตรการรถเก่าแลกรถใหม่ออกมาหรือไม่ นายสุวัชร์กล่าวว่า เราได้คุยกับภาครัฐหลายมาตรการ แต่ยังไม่มีข้อสรุปว่าจะเอาหรือไม่เอา เป็นเรื่องของการให้ข้อเสนอ เรื่องรถเก่าแลกรถใหม่ก็เป็นอีกเรื่อง เป็นมาตรการช่วยลดฝุ่นควันด้วย แต่ต้องมีกฎหมายมารองรับ และยังเป็นการช่วยกระตุ้นดีมานด์อีกทางหนึ่งด้วย

นายพล