เซ็นจูรี่ 21 หวั่นวิกฤติไวรัสโควิดยิ่งลากยาว และการชุมนุมทางการเมืองส่อแววยืดเยื้อ ซ้ำเติมเศรษฐกิจ และภาคอสังหาฯยิ่งทรุดหนัก จากกำลังซื้อที่อ่อนตัวลง แบงก์คุมเข้มปล่อยกู้ ตลาดไตรมาสสุดท้ายส่อปลุกไม่ขึ้น ส่งผลให้สภาพคล่องเริ่มช๊อตหนัก ขณะที่ทุนต่างชาติเตรียมเผ่น ทำเล 3 จังหวัดปริมณฑล-3 จังหวัดอีอีซี ยังมีโอกาสลงทุน

นายกิติศักดิ์ จำปาทิพย์พงศ์ ประธานและผู้ก่อตั้ง บริษัท เซ็นจูรี่ 21 (ประเทศไทย) จำกัด กล่าวถึงทิศทางตลาดและแนวทางการพัฒนาอสังหาริมทรัพย์ในช่วงโค้งสุดท้ายของปี 2563 ว่า การแพร่ระบาดของไวรัสโควิด-19 ที่ยังไม่สามารถผลิตวัคซีนมาใช้ควบคุมโรคได้และยังไม่มีความชัดเจนว่าวิกฤติครั้งนี้จะลากยาวไปแค่ไหน จะส่งผลกระทบต่อเศรษฐกิจโลกรวมถึงกระทบต่อเศรษฐกิจของไทยอย่างต่อเนื่องและรุนแรงขึ้น ประกอบกับ สถานการณ์การชุมนุมทางการเมืองที่เริ่มยืดเยื้อ และเป็นการชุมนุมที่บริเวณศูนย์กลางเศรษฐกิจและการท่อเที่ยว จะยิ่งทำลายเศรษฐกิจภายในประเทศยิ่งกว่าโควิด-19 และทำให้ภาวะเศรษฐกิจในไตรมาสสุดท้ายของปีนี้ยิ่งทรุดหนักลงไปอีก

“ขณะนี้ ยังไม่มีสัญญาณหรือปัจจัยที่บ่งชี้ว่า เศรษฐกิจไทยจะปรับตัวดีขึ้นได้ในช่วงปลายปีนี้ไปจนถึงปีหน้า ยิ่งมาเจอปัญหาจากการชุมนุมทางการเมืองซ้ำเติมเข้าไปอีก ภาวะเศรษฐกิจไทยในช่วงไตรมาสสุดท้ายของปีนี้ไปจนถึงปีหน้าก็คงจะยิ่งทรุดหนักลงไปอีก ซึ่งจะส่งผลให้ปัญหาสภาพคล่องของภาคธุรกิจเริ่มขยายวงกว้างมากขึ้น มีแนวโน้มของการเลิกจ้างงาน การลดเงินเดือนหรือรายได้อื่นๆ ของพนักงาน ไปจนถึงการปิดกิจการ การขายกิจการที่เพิ่มสูงขึ้นเรื่อยๆ” นายกิติศักดิ์กล่าว

นายกิตติศักดิ์กล่าวว่า สำหรับภาคอสังหาริมทรัพย์ของไทยซึ่งผูกติดอยู่กับภาวะเศรษฐกิจโดยรวมคงได้รับผลกระทบที่หนักหน่วงขึ้นอย่างหลีกเลี่ยงไม่ได้จากกำลังซื้อที่อ่อนตัวลงและความเชื่อมั่นของผู้บริโภค ความเข้มงวดของสถานบันการเงินที่กังวลต่อปัญหาหนี้ไม่ก่อให้เกิดรายได้ที่มีแนวโน้มสูงขึ้น ขณะที่จำนวนคอนโดมิเนียมคงค้างยังมีอยู่ในตลาดพอสมควรทำให้ในช่วงโค้งสุดท้ายของปีนี้การแข่งขันเพื่อช่วงชิงยอดขายจะยิ่งรุนแรงขึ้น โดยการจัดแคมเปญโปรโมชั่นอย่างหนักโดยเฉพาะในเรื่องของราคา เพื่อเร่งระบายสต็อกเติมสภาพคล่องให้กับบริษัท อย่างไรก็ตาม เชื่อว่า ยอดขายในช่วงปลายปีอาจจะยังไม่กระเตื้องเท่าที่ควร เนื่องจากกำลังซื้อที่อ่อนตัวลงจากภาวะเศรษฐกิจที่ยังชะลอตัวอย่างต่อเนื่อง การอนุมัติสินเชื่อที่เข้มงวดขึ้น อีกทั้งสินค้าที่มีอยู่ในตลาดไม่สอดคล้องกับรายได้ของผู้บริโภคที่มีความต้องการซื้อเพื่ออยู่อาศัยจริง (real demand) ขณะที่ผู้ประกอบการหลายรายที่ถือครองที่ดินเพื่อรอการพัฒนา โดยเฉพาะคอนโดมิเนียมจะเริ่มมีปัญหาต้นทุนที่เพิ่มสูงขึ้น หลายโครงการต้องชะลอโครงการหรือประกาศขายโครงการในเวลาที่ไม่มีใครพร้อมซื้อเช่นกัน ส่วนภาคอสังหาฯที่เกี่ยวเนื่องกับธุรกิจท่องเที่ยว ไม่ว่าจะเป็นโรงแรม รีสอร์ต ในจังหวัดท่องเที่ยวสำคัญ เช่น ภูเก็ต สุราษฎร์ธานี (เกาะสมุย) กระบี่ เชียงใหม่ ซึ่งได้รับผลกระทบก่อนเป็นอันดับแรก เพราะจำนวนนักท่องเที่ยวต่างชาติหายไปตั้งแต่ไวรัสโควิด-19 เริ่มแพร่ระบาดทำให้เกิดปัญหาสภาพคล่องอย่างหนัก และมีการประกาศปิดกิจการและขายกิจการในช่วงที่ผ่านมา โดยทุนต่างชาติที่เคยเข้ามาซื้อกิจการโรงแรม รีสอร์ตในภูเก็ตหรือสมุยช่วงก่อนหน้านี้จะเริ่มทยอยเปลี่ยนมือ เพราะเริ่มรับภาระไม่ไหว ซึ่งจะเห็นภาพที่ชัดเจนขึ้นในไตรมาส 2 ปีหน้า

“ถ้าจะให้ประเมินสถานการณ์ปัจจุบัน ผู้ประกอบการกำลังตกอยู่ในสภาวะ “กลับตัวก็ไม่ได้ จะไปต่อไปก็ไปไม่ถึง” ซึ่งต้องมาพิจารณากันว่าจะต้องใช้กลยุทธ์อะไรในการจัดการกับของที่เหลืออยู่ในตลาด เช่น เงื่อนไขทางการเงิน ราคา ความหยืดหยุ่นในการเข้าถึงสินเชื่อ ส่วนการพัฒนาโครงการใหม่ๆ จะต้องตีโจทย์ให้แตกว่า กลุ่มเป้าหมายต่อไปควรเป็นกลุ่มไหน ในเมื่อกลุ่ม Middle Segment ในตอนนี้ได้รับผลกระทบ จะขยับไปกลุ่ม Hi-End/Luxury หรือมองกลับมาที่กลุ่ม Affordable/Budget Segment ก็ต้องมาพิจารณาถึงปัจจัยต่างๆ ซึ่งจะต้องมีข้อมูลในเชิงลึกมาประกอบ ทั้งเรื่อง demand-supply รวมถึงการสนับสนุนของสถาบันการเงินก็มีส่วนสำคัญ” นายกิติศักดิ์กล่าว

นายกิติศักดิ์ กล่าวว่า สำหรับทิศทางการพัฒนาในตลาดที่อยู่อาศัยขณะนี้ผู้ประกอบการหลายรายเริ่มหันกลับมาให้ความสนใจตลาดในกลุ่มกลาง-ล่าง ที่เรียกว่า Budget Segment ซึ่งเป็นกลุ่มคนวัยเริ่มทำงานที่ต้องการเริ่มต้นสร้างครอบครัวแต่ยังมีรายได้ไม่สูงนัก แต่ภาระหนี้ก็ยังมีไม่มากหรืออาจจะยังไม่มีภาระหนี้เลย โดยพัฒนาโครงการที่อยู่อาศัยให้กลุ่ม Budget Segment สามารถซื้อและเป็นเจ้าของได้ง่ายขึ้น และยังสามารถรองรับกลุ่มรายได้ปานกลางซึ่งวันนี้อาจมีรายได้ที่ลดลงจึงต้องเลือกทำให้การเลือกซื้อที่อยู่อาศัยจะต้องคำนึงถึง ราคาและเงื่อนไขทางการเงิน ความสามารถในการผ่อนชำระเป็นสำคัญ

“การพัฒนาโครงการใน Budget Segment เมื่อศึกษาถึงมุมมอง ลักษณะของกลุ่มลูกค้าในกลุ่มนี้แล้วจะพบว่า การพัฒนาโครงการในเซ็กเมนต์นี้ก็จะไม่ได้คำนึงถึงราคาที่ต่ำเพียงอย่างเดียว แต่จะต้องพัฒนาโครงการให้เป็นลักษณะของชุมชนที่ตอบสนองการใช้ชีวิตในมิติต่างๆ แม้ว่าจะเป็นชุมชนของผู้อยู่อาศัยที่รายได้ไม่สูงมากนัก หากแต่สภาพแวดล้อม สิ่งอำนวยความสะดวก รวมถึงการเดินทาง ก็เป็นโจทย์ที่ผู้พัฒนาโครงการต้องคำนึงด้วย ดังนั้น โจทย์ที่สำคัญ คือ การจัดหาที่ดิน เนื่องจากเป็นต้นทุนหลักในการพัฒนาโครงการ”นายกิติศักิ์กล่าว

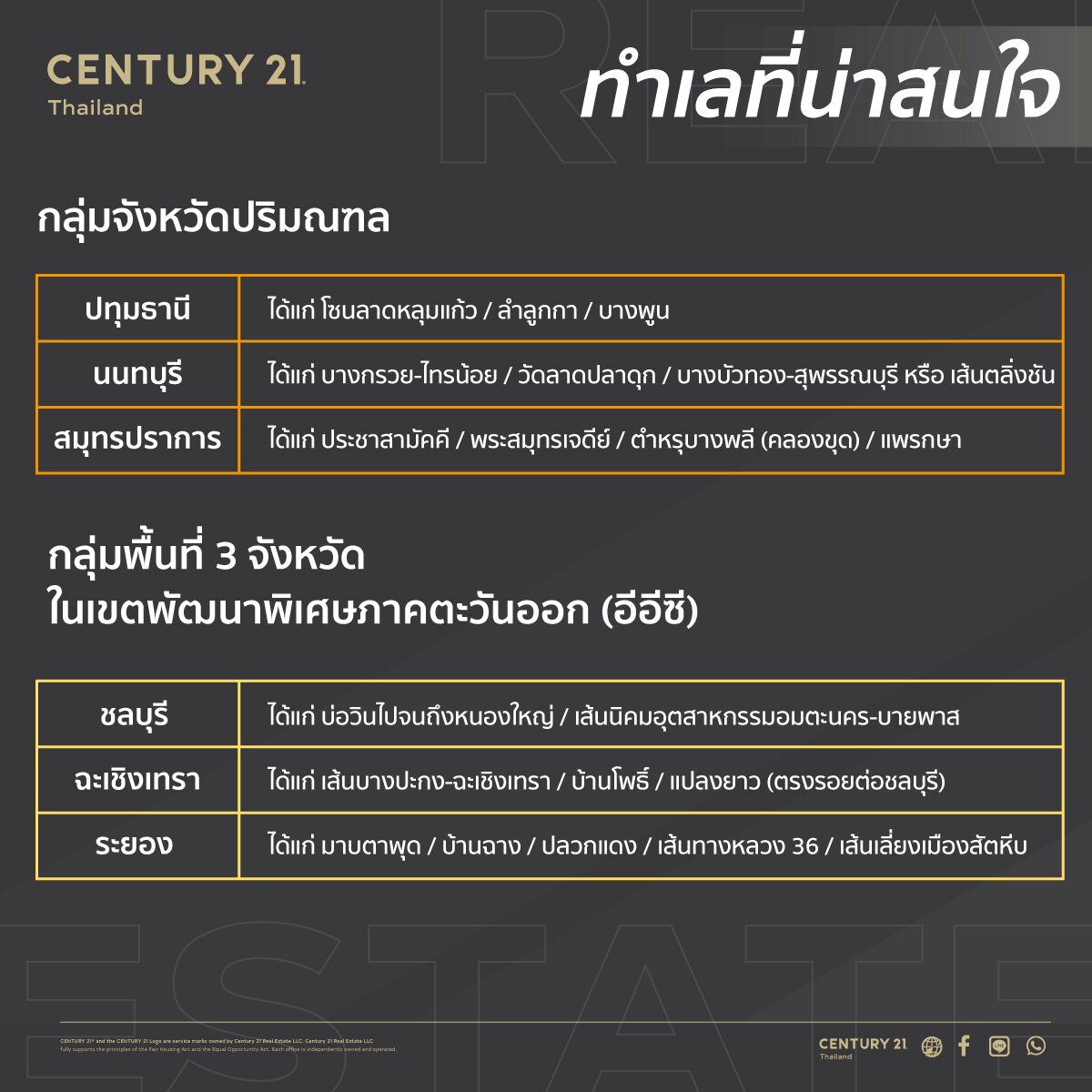

นายกิติศักดิ์กล่าวว่า สำหรับที่ดินที่เหมาะจะพัฒนาโครงการใน Budget Segment จะอยู่ทำเลนอกเมืองเป็นส่วนใหญ่ แต่ต้องเป็นทำเลที่สามารถเดินทางเชื่อมต่อเข้า-ออกเมืองได้ง่ายหลายช่องทาง เช่น อยู่ใกล้ถนนสายหลัก ใกล้ทางด่วน หรืออยู่ไม่ไกลจากสถานีรถไฟฟ้าที่ปัจจุบันกำลังขยายเส้นทางออกไปสู่นอกเมืองในหลายเส้นทาง และเป็นทำเลที่มีแหล่งงานรองรับ ไม่ว่าจะเป็นห้างสรรสินค้า สถานศึกษา มหาวิทยาลัย หรือโรงงานอุตสาหกรรม โดยทำเลที่น่าสนใจจะอยู่ในจังหวัดปริมณฑล ประกอบด้วย 1.ปทุมธานี ทำเลที่น่าสนใจ ได้แก่ ลาดหลุมแก้ว/ลำลูกกา / บางพูน 2.นนทบุรี ทำเลที่น่าสนใจได้แก่ บางกรวย-ไทรน้อย / วัดลาดปลาดุก / บางบัวทอง-สุพรรณบุรี /ตลิ่งชัน 3.สมุทรปราการ ทำเลที่น่าสนใจได้แก่ ประชาสามัคคี/พระสมุทรเจดีย์/ตำหรุ-บางพลี (คลองขุด)/แพรกษา ส่วนทำเลในต่างจังหวัด ได้แก่ พื้นที่ 3 จังหวัดในเขตพัฒนาพิเศษภาคตะวันออก (อีอีซี) ประกอบด้วย ชลบุรี ระยอง และฉะเชิงเทรา ในพื้นที่การลงทุนต่างๆ ของอีอีซี และจุดที่เป็นสถานีรถไฟความเร็วสูง เป็นต้น สำหรับทำเลที่น่าสนใจใน 3 จังหวัดอีอีซี ได้แก่ 1.ชลบุรี บ่อวินไปจนถึงหนองใหญ่ และเส้นนิคมอุตสาหกรรมอมตะนคร-บายพาส 2.ฉะเชิงเทรา ได้แก่ เส้นบางปะกง-ฉะเชิงเทรา / บ้านโพธิ์ / แปลงยาว (ตรงรอยต่อชลบุรี) 3.ระยอง ได้แก่ มาบตาพุด / บ้านฉาง / ปลวกแดง / เส้นทางหลวง 36 / เส้นเลี่ยงเมืองสัตหีบ เป็นต้น