ยรรยง ไทยเจริญ ฟันธงอนาคต ศก.ไทยปี’64

หมายเหตุ – นายยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด ธนาคารไทยพาณิชย์ กล่าวในงานสัมมนา ส่องเศรษฐกิจไทยส่งท้ายปี 2020 และเปิดมุมมองเศรษฐกิจไทยปี 2021 ณ SCB Academy ชั้น 18 ตึก SCB Park Plaza ฝั่ง EAST เมื่อวันที่ 9 ธันวาคม

เศรษฐกิจไทยในปี 2564 จะโตที่ 3.8% แต่จะเป็นไปอย่างค่อยเป็นค่อยไป ด้วยโครงสร้างทางเศรษฐกิจที่พึ่งพาการท่องเที่ยวจากต่างประเทศสูงถึง 11.5% ของจีดีพี คาดว่าเศรษฐกิจไทยจะกลับมาเหมือนเดิมได้ ในปี 2565 ปัจจัยบวกคือมีการค้นพบวัคซีนที่มีประสิทธิภาพสูง เม็ดเงินกระตุ้นเศรษฐกิจเพิ่มเติมภายใต้ พ.ร.ก.กู้เงิน 1 ล้านล้านบาท ที่ยังเหลือเม็ดเงินกว่า 5 แสนล้านบาท และการใช้จ่ายของภาครัฐเข้าสู่เศรษฐกิจต่อเนื่อง ทั้งการบริโภคและการลงทุนที่เบิกจ่ายเม็ดเงิน

ส่วนปัจจัยลบ คือ การปิดกิจการของบริษัทที่เพิ่มขึ้น ประกอบกับภาวการณ์ว่างงานที่แย่ลง อาจส่งผลกระทบต่อเสถียรภาพสถาบันทางการเงินผ่านเอ็นพีแอล (หนี้เสีย) ที่เพิ่มขึ้น สัดส่วนซอมบี้เฟิร์ม (บริษัทที่ไม่สามารถแข่งขันในตลาดได้) ที่เพิ่มขึ้น จะกระทบต่อปัญหาเชิงโครงสร้างธุรกิจในระยะยาว การระบาดของโควิด-19 ที่อาจจะกลับมาระบาดในระลอกที่ 2 ได้ เงินบาทที่แข็งค่า อาจกระทบต่อการฟื้นตัวของอุปสงค์ต่างประเทศ ปัญหาภัยแล้ง จากระดับน้ำในเขื่อนที่ยังอยู่ต่ำกว่าค่าเฉลี่ยในอดีต และความเสี่ยงด้านการเมืองในประเทศ ที่มีความร้อนแรงและยืดเยื้อ

การส่งออกในปีนี้ฟื้นตัวช้ากว่าประเทศอื่นในภูมิภาค เมื่อเทียบในช่วงก่อนเกิดเหตุระบาดโควิด-19 และช่วงหลังการระบาด พบว่าไทยยังฟื้นตัวติดลบในระดับ -9.3% ขณะที่เวียดนาม มาเลเซียฟื้นตัวเป็นบวก 7.1% และ 7.4% ตามลำดับ เนื่องมาจากโครงสร้างการส่งออกของไทยมีสัดส่วนสินค้าที่ฟื้นตัวช้าก็คือรถยนต์และส่วนประกอบที่มีสัดส่วนการส่งออกที่สูง ในขณะที่สินค้ากลุ่มฟื้นตัวเร็วมีสัดส่วนที่น้อยกว่า อย่างสินค้าอิเล็กทรอนิกส์

ประเมินภาคการท่องเที่ยว คาดสามารถรับนักท่องเที่ยวต่างชาติได้ 8.5 ล้านคน โดยจะเข้ามาเยอะในช่วงครึ่งปีหลัง ในครึ่งปีแรกยังเป็นช่วงการทยอยของการแจกจ่ายฉีดวัคซีนทำให้ยังไม่มีนักท่องเที่ยวเข้ามามากนัก ส่วนปัจจัยบวก คือประเทศที่พัฒนาแล้วได้รับวัคซีนจนเกิดภูมิคุ้มกันหมู่ จะเริ่มทยอยเข้ามาเที่ยวในประเทศไทย ภาครัฐมีมาตรการวีซ่าท่องเที่ยวพิเศษ สำหรับนักท่องเที่ยวที่อยู่ในระยะยาว และมีการติดเชื้อโควิด-19 ในประเทศต่ำ จากการควบคุมโรคที่ดี ส่วนปัจจัยลบ คือ เศรษฐกิจโลกหดตัวทำให้กระทบต่อรายได้ของนักท่องเที่ยว แนวทางการเปิดรับนักท่องเที่ยวของภาครัฐยังมีความระมัดระวังสูง การท่องเที่ยวของคนไทยในปีหน้ามีการฟื้นตัวมากขึ้น จากปัจจัยมาตรการกระตุ้นการท่องเที่ยวของภาครัฐ การควบคุมโควิด-19 ที่มีประสิทธิภาพ

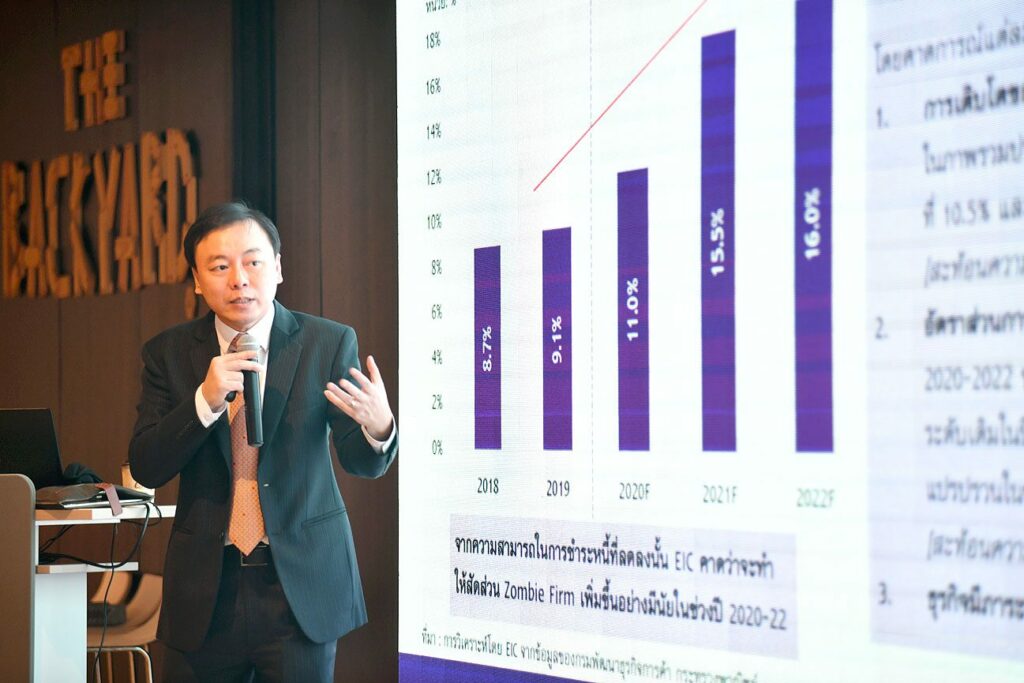

มี 3 แผลเป็นทางเศรษฐกิจที่เป็นอุปสรรคต่อการฟื้นตัว คือ 1.การเปิดกิจการที่ลดลง การปิดกิจการที่เพิ่มมากขึ้น โดยเฉพาะกลุ่มยานยนต์ อิเล็กทรอนิกส์ และร้านอาหาร แนวโน้มดังกล่าวจะทำให้มีการเลิกจ้างงานมากขึ้น การจ้างงานใหม่และการลงทุนใหม่ลดลงส่งผลต่อการฟื้นตัวเศรษฐกิจที่ช้า 2.อัตราการเติบโตของซอมบี้เฟิร์มเพิ่มสูงขึ้น ในระดับ 9.1% โดยเฉพาะกลุ่มอุตสาหกรรมที่พึ่งพาการท่องเที่ยว และธุรกิจขนาดเล็ก คาดว่าในปี 2565 จะขยายตัวสูงถึง 16% และ 3.การถดถอยของงบดุล ผลจากการก่อหนี้ทั้งภาคธุรกิจและภาคครัวเรือน

ผลจาก 3 แผลเป็น เกิดจากอัตราการว่างงานที่ยังน่าเป็นห่วง โดยเฉพาะแรงงานอายุน้อย (15-24 ปี) มีอัตราการว่างงานสูงที่สุดอยู่ที่ 8.9% ซึ่งน่าเป็นห่วงในระยะยาว ขณะที่การเปลี่ยนงานมีแนวโน้มว่าจะไปทำงานในส่วนที่มีรายได้ลดลงมากขึ้น อย่างภาคเกษตรกรรม ที่มีการปรับตัวเพิ่มขึ้น 17.3% ในขณะที่ภาคอุตสาหกรรม และภาคบริการ ปรับตัวลดลง -6.4% และ -5.0% ตามลำดับ ประกอบกับความเปราะบางของภาคครัวเรือน ที่หนี้ครัวเรือนต่อจีดีพีเพิ่มสูงขึ้นมาก เมื่อเทียบกับประเทศในกลุ่มประเทศที่มีรายได้ไม่สูง ส่งผลให้การเติบโตทางเศรษฐกิจเป็นไปอย่างช้าๆ การบริโภคของภาคครัวเรือนมีความระมัดระวังมากขึ้น โดยสินค้าที่มีการฟื้นตัวได้ช้า เช่น รถยนต์ อสังหาริมทรัพย์ เป็นต้น ทั้งนี้การลงทุนภาคเอกชนมีแนวโน้มฟื้นตัวช้าตามสภาพเศรษฐกิจโดยรวม คาดสามารถขยายตัวได้ 4.6% จากการลงทุนโครงสร้างพื้นฐาน 5จี ดิจิทัลดาต้าเซ็นเตอร์ และคลังสินค้า เพื่อรองรับการขยายตัวของอีคอมเมิร์ซ

ภาครัฐเป็นพระเอกสำคัญในการขับเคลื่อนเศรษฐกิจภายในปีหน้า โดยเฉพาะการกู้เงินภายใต้ พ.ร.ก. 1 ล้านล้านบาท เพื่อมาฟื้นฟูและกระตุ้นเศรษฐกิจ โดยภายในปีนี้คาดว่าจะมีเม็ดเงินลงไปในระบบเศรษฐกิจกว่า 83,020 ล้านบาท ช่วยกระตุ้นเศรษฐกิจได้ 0.53% ทั้งนี้ในปีหน้ายังมีวงเงินเหลือกระตุ้นเศรษฐกิจ และเมื่อรวมกับงบประมาณรายจ่ายประจำปี 2654 รวมกว่า 1 ล้านล้านบาท และภาคการคลังของไทยยังมีความแข็งแกร่งอยู่ ซึ่งสามารถจะกู้เงินมาเพิ่มเติมได้ แต่ควรมีการจัดทำแผนการจัดการหนี้อย่างโปร่งใสควบคู่ไปด้วย

ธนาคารแห่งประเทศไทย (ธปท.) ยังคงอัตราดอกเบี้ยนโยบายไว้คงเดิม อยู่ที่ 0.5% ตลอดทั้งปี 2564 ทั้งนี้ได้เสนอมาตรการสนับสนุนสภาพคล่องให้ธุรกิจได้แก่ การปรับเงื่อนไขมาตรการซอฟต์โลน ให้มีการเข้าถึงแหล่งเงินกู้มากขึ้น และการนำบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) มาเป็นเครื่องมือค้ำประกันความเสี่ยง มาเสริมเพื่อลดความเสี่ยงให้กับสถาบันการเงินในการปล่อยสินเชื่อ

สำหรับค่าเงินบาท EIC คาดว่ามีแนวโน้มแข็งค่าขึ้น โดย ณ สิ้นปี 2564 ค่าเงินบาทจะอยู่ในช่วง 29.5-30.5 บาทต่อดอลลาร์สหรัฐ ส่วนใหญ่เป็นผลจากเงินดอลลาร์สหรัฐที่มีแนวโน้มอ่อนค่าลงตามการฟื้นตัวของเศรษฐกิจโลก ความขัดแย้งทางการค้าที่แม้จะดำเนินต่อไป แต่น่าจะลดความผันผวนลง และการขาดดุลทางการคลังที่มากขึ้นของสหรัฐ ส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้าตลาดอีเอ็ม (ตลาดเกิดใหม่) รวมถึงตลาดการเงินไทยมากขึ้นในระยะต่อไป ขณะที่ปัจจัยภายในประเทศที่อาจทำให้ค่าเงินบาทแข็งค่ามากกว่าคู่ค้าคู่แข่งโดยเฉลี่ย คือ การเกินดุลบัญชีเดินสะพัดต่อเนื่องในปี 2564 คาด 3.0% ของจีดีพี เสถียรภาพด้านต่างประเทศของไทยที่ยังแข็งแกร่งจนทำให้เงินบาทถูกมองเป็นสกุลเงินในภูมิภาคที่ปลอดภัย รวมถึงพฤติกรรมโฮมไบแอส ของนักลงทุนไทยที่ลงทุนในต่างประเทศค่อนข้างน้อย

ทั้งนี้มาตรการของ ธปท. ในการเปิดเสรีเงินทุนเคลื่อนย้ายขาออกอาจไม่ส่งผลให้ค่าเงินบาทอ่อนลงในระยะสั้นนัก เพราะการลงทุนในหลักทรัพย์ต่างประเทศต้องอาศัยการปฏิรูปเพื่อลดข้อจำกัดในส่วนอื่นๆ ด้วย อาทิ ภาษี กฎเกณฑ์ของหน่วยงานอื่นๆ การให้ความรู้แก่นักลงทุนรายย่อย และการยกระดับความสามารถของสถาบันตัวกลาง

เศรษฐกิจโลกมีแนวโน้มชะลอลงในระยะสั้นจากการระบาดรอบใหม่ แต่คาดว่าจะกลับมาขยายตัวอย่างค่อยเป็นค่อยไปในปี 2564 ตามปัจจัยสนับสนุนจากวัคซีน มาตรการกระตุ้น และแผลเป็นทางเศรษฐกิจที่มีแนวโน้มดีขึ้น อย่างไรก็ดีจีดีพีของเศรษฐกิจหลักส่วนใหญ่จะยังไม่กลับไปที่ระดับของปี 2562 ในช่วงที่เหลือของปี 2563 จำนวนผู้ติดเชื้อใหม่ที่กลับมาเพิ่มสูงขึ้นส่งผลให้มาตรการปิดเมืองเข้มงวดขึ้นในหลายประเทศและจะกระทบต่อการฟื้นตัวของเศรษฐกิจในระยะสั้น

เศรษฐกิจโลกมีแนวโน้มกลับมาขยายตัวในปี 2564 อย่างค่อยเป็นค่อยไปและมีความแตกต่างในรายประเทศและอุตสาหกรรม โดยกลุ่มประเทศพัฒนาแล้วน่าจะได้รับวัคซีนอย่างแพร่หลายในช่วงครึ่งแรกของปี 2564 จะฟื้นตัวได้เร็วกว่ากลุ่มประเทศกำลังพัฒนา นอกจากนี้ ผลจากรอยแผลเป็นทางเศรษฐกิจแม้จะยังมีอยู่แต่มีแนวโน้มปรับดีขึ้น สะท้อนได้จากอัตราการว่างงานและการปิดกิจการที่มีแนวโน้มลดลง จากแรงสนับสนุนจากมาตรการกระตุ้นทางการคลังและนโยบายการเงินในระดับที่ผ่อนคลายต่อเนื่อง ขณะที่ประเทศในกลุ่มกำลังพัฒนา ส่วนใหญ่จะได้รับวัคซีนภายหลังและมีข้อจำกัดมากกว่าในด้านพื้นที่การดำเนินนโยบาย

ประเทศกำลังพัฒนาที่เป็นฐานการผลิตของสินค้าส่งออกในกลุ่มไอที และกลุ่มสุขภาพอนามัย เช่น จีน และกลุ่มเอเชียตะวันออก เป็นต้น จะได้รับประโยชน์จากพฤติกรรมของผู้บริโภคที่เปลี่ยนไป ทำให้เศรษฐกิจฟื้นตัวได้เร็วกว่า ขณะที่ประเทศที่พึ่งพาการท่องเที่ยวจะฟื้นตัวได้ช้ากว่า ทั้งนี้เศรษฐกิจโลกยังเผชิญกับความเสี่ยงด้านต่ำสำคัญในหลายด้าน ไม่ว่าจะเป็นการระบาดรอบใหม่ การกระจายวัคซีนที่อาจล่าช้าและไม่ทั่วถึง ความขัดแย้งทางการค้าและเทคโนโลยีระหว่างสหรัฐ-จีน ที่กระทบต่อการค้า การลงทุน และห่วงโซ่การผลิตอุปทาน และความเสี่ยงด้านภูมิรัฐศาสตร์ในจุดต่างๆ ของโลกจากความเหลื่อมล้ำทางเศรษฐกิจและสังคมที่มีมากขึ้น