คนเป็นหนี้ฟังทางนี้ ! แบงก์ชาติ เตรียมออกมาตรการลด-พักชำระหนี้ ผ่อนรถไม่ไหวก็คืนได้

รายการโหนกระแสวันที่ 18 พ.ค. 64 “หนุ่ม กรรชัย กำเนิดพลอย” ในฐานะผู้ดำเนินรายการ ผลิตในนามบริษัท ดีคืนดีวัน จำกัด ออกอากาศทุกวันจันทร์-ศุกร์ เวลา 12.35 น. ทางช่อง 3 กดเลข 33 เปิดใจสัมภาษณ์ “วิเรขา สันตะพันธุ์” ผู้อำนวยการอาวุโส ฝ่ายกำกับและตรวจสอบสถาบันการเงินเฉพาะกิจ ธปท. กรณีแบงก์ชาติจะมีนโยบายช่วยเหลือประชาชนที่กำลังเดือดร้อนเรื่องหนี้สินที่เพิ่มพูน คนตกงาน แต่บ้าน-รถยังต้องผ่อนในสถานการณ์โควิด-19 ระบาดระลอกใหม่อย่างไร

คุณเก๋อยู่แบงก์ชาติ กำกับดูแลเรื่องราวธนาครต่างๆ นานา ที่ปล่อยกู้ไป เรื่องบัตรเครดิต วันนี้ในฐานะอยู่แบงก์ชาติ ได้เห็นเรื่องราวภาวะหนี้สินคนไทย ที่ไม่มีเงินไปจ่าย เพราะงานก็หด เงินก็หด?

“ต้องเรียนว่าผ่านมาปีกว่าๆ เราเผชิญปัญหาโควิดแบงก์ชาติเองมีศูนย์รับเรื่องไว้ว่าเวลาประชาชนมีเรื่องเดือดร้อน เราจะมีฐานข้อมูลในการติดตาม ดิฉันเองได้มาดูแลลูกหนี้รายย่อย รวมถึงวิธีช่วยเหลือลูกหนี้ และเราได้คุยกับเจ้าหนี้ว่าปัญหาเป็นอย่างไร เราก็รับทราบว่าลูกหนี้ทุกท่านมีปัญหาอุปสรรค”

แบงก์ชาติกำกับดูแลธนาคารในประเทศไทยทั้งหมด เป็นคำสั่งหรือขอความร่วมมือ?

“จริงๆ มีการออกหนังสือ เป็นการให้ทุกแบงก์ร่วมกันทำ ใช้คำว่าปกติเราไม่ได้สั่ง เราออกหนังสือเขาต้องปฏิบัติอยู่แล้ว เป็นการกำหนดนโยบายค่ะ

เรื่องบัตรเครดิต ประชาชนแทบไม่มีเงิน ต้องไปรูดบัตร รูดอะไรกัน งานก็หร่อยหรอ น้ำไฟต้องจ่าย ค่ากินต่างๆ นานา รูดบัตรต้องมีการชำระ แล้วจะยังไงตอนนี้ ระลอกแรกมีหารลด ธรรมดาผ่อนขั้นต่ำ 10 เปอร์เซ็นต์ แต่ตอนหลังแบงก์ชาติกำหนด 5 เปอร์เซ็นต์ ระลอกนี้มีโอกาสลดกว่านั้นอีกมั้ย?

“อันนั้นคืออัตราขั้นต่ำ เหมือนค่างวด ให้ใช้ 10 เปอร์เซ็นต์ของยอดที่รูด ตอนหลังเราลดลงมาเหลือ 5 เปอร์เซ็นต์ แต่ก็ยังสูงอยู่ เราก็บอกว่าถ้าลูกหนี้ไม่ไหว ก็ให้ระยะเวลายาวกว่านั้นอีก 5 เปอร์เซ็นต์ 20 งวด อันนี้ก็ขยายให้ยาวกว่าเดิมอาจจะเป็น 48 งวด หรือ 36 งวด ลูกหนี้ก็จะจ่ายต่องวดน้อยลง ขณะเดียวกันอัตราดอกเบี้ยจะน้อยลงด้วย เหลือแค่ประมาณ 12 เปอร์เซ็นต์ จะช่วยลูกหนี้ในการเบาภาระค่างวดที่ต้องจ่ายต่อเดือน รวมถึงอัตราดอกเบี้ยที่ต้องจ่าย ลดค่างวดคือยืดหนี้ ยืดระยะเวลาชำระหนี้และลดดอกเบี้ยลง จากปกติ 16 เปอร์เซ็นต์ เหลือ 12 เปอร์เซ็นต์”

มากกว่านั้นไม่ได้แล้ว?

“ถ้าเกินกว่านั้นเราให้สถาบันการเงินช่วยพิจารณาลดดอกเบี้ยให้กับลูกหนี้ ลูกหนี้แต่ละรายจะมีปัญหาไม่เหมือนกัน บางคนเจอภาวะที่ยังไม่หนัก บางคนอาจจะหนักหน่วง ฉะนั้นมาตรการอันใหม่ที่ออกมา เราเฉพาะเจาะจง เพราะแต่ละรายไม่เหมือนกัน ปัญหาแต่ละคนไม่เหมือนกัน”

เรื่องการผ่อนบ้าน คนไม่มีเงินผ่อนเนื่องจากงานหดจะทำยังไง?

“สิ่งแรกอยากเรียนว่าเหมือนเราเป็นไข้เราต้องเดินไปหาหมอ เจ้าหนี้ก็เหมือนหมอ สิ่งสำคัญเราติดขัดอะไรต้องติดต่อเจ้าหนี้ แล้วไปบอกอาการเขาว่าเราไม่ไหวขนาดไหน ตอนนี้เรื่องบ้าน เจ้าหนี้เขามีหลายรูปแบบ มีตั้งแต่จ่ายค่างวดให้น้อยลง สองพักชำระเงินต้น จ่ายแค่ดอกเบี้ยเท่านั้นไปเรื่อยๆ ต้นก็ค้างไว้ก่อน แต่คำว่าถัดไปต้นยังไม่ได้ลด ก็คำนวณจากเงินต้นที่เหลืออยู่ ดอกขึ้นตามเงินต้นที่ค้างอยู่ มันเป็นการช่วยบรรเทาภาระหนี้ในช่วงระยะนึง กับค่างวดที่ต้องจ่าย”

1 หมื่น ต้น 6 พัน ดอก 4 พัน แบงก์ชาติขอความร่วมมือ 4 พันจ่ายไป ทุกเดือนๆ 6 พันคงค้างอยู่ แต่ 6 พันดอกจะเพิ่มอีกมั้ย?

“ไม่ได้เพิ่มแล้วค่ะ ไปตามตารางที่กำหนด แต่ถ้าเงินต้นไม่ได้ลดอะไรเลยท้ายสุดจะมีการคำนวณดอกเบี้ยจากฐานเงินต้นที่ยังคงค้างอยู่ อาจเพิ่มขึ้นเพราะเงินต้นไม่ได้ลด แต่อย่างน้อยๆ แบงก์มีมาตรการ อันแรกเราบอกว่าจ่ายแต่ดอกอย่างเดียว เงินต้นพักไว้ก่อน ค่อยมาจ่ายทีหลัง ที่พักเอาไว้ไม่เสียดอกแล้วเพราะเสียไปแล้ว หรือบางทีอาจพักทั้งต้นและดอก กรณีนี้ดอกก็ยังเดินอยู่ ซึ่งถ้าลูกหนี้มีศักยภาพ แนะนำให้จ่ายต่อเนื่อง เพราะการพักแต่ดอกเบี้ยมันก็ยังเดินอยู่ ฉะนั้นมันก็เป็นภาระต่อไปในอนาคต เพียงแต่ว่าเจ้าหนี้มีหลายรูปแบบ อย่างที่ดิฉันเรียน พักแล้วไปจ่ายงวดสุดท้าย หรือลูกหนี้จ่ายดีมาตลอดก็อาจพิจารณาลดภาระหนี้ อีกอย่างบัตรเครดิต ถ้าลูกหนี้มีบ้านอยู่ด้วย ตอนนี่เราออกมาตรการว่าสามารถเอาหนี้บัตรเครดิตมารวมกับหนี้บ้านได้ อัตราดอกเบี้ยก็จะลดลงด้วย ถ้าเอามารวมกับบ้าน จะเสียอัตราดอกเบี้ยที่ 6 เปอร์เซ็นต์ของเงินกู้ ก็จะยิ่งลดลงไปอีก แต่ต้องมีเจ้าหนี้บ้านกับบัตรเครดิตรายเดียวกัน อันนี้จะช่วยลูกหนี้ได้เยอะมาก”

ทุกธนาคารมั้ย?

“บางธนาคารเขาไม่ได้มีบัตรเครดิต อย่างธนาคารอาคารสงเคราะห์ ซึ่งไม่ได้ทำเกี่ยวกับบัตรเครดิตโดยเฉพาะ ก็จะไม่มีโปรเจกต์รวมหนี้บ้านเกิดขึ้น”

ธนาคารที่ไม่มีบัตรเครดิต เขามีนโยบายช่วยเหลือ?

“มีค่ะ มีมากกว่านั้นอีก อย่างบ้านถ้าลูกหนี้จ่ายไหวจริงๆ ถึงที่สุดแล้ว อาจเอาบ้านมาชำระหนี้ หรือบางที่เขาช่วยลูกหนี้หาคนมาซื้อบ้าน เพื่อช่วยให้ลูกหนี้ลดภาระหนี้บ้าน หรือเปลี่ยนตัวลูกหนี้ก็ได้ จริงๆ มีมาตรการช่วยเหลือลูกหนี้หลายกลุ่มมาก”

เรื่องดอก ถ้าปรับลดมากกว่านี้ หรือพักไปสัก 3 เดือน มีโอกาสเป็นไปได้มั้ย ?

“จริงๆ มาตรการการพักเงินต้นและดอกเบี้ย ขึ้นอยู่กับสถานการณ์ของแต่ละคน”

ไม่คิดดอกเลยได้มั้ย?

“สถาบันการเงินเขารับเงินฝากจากประชาชนด้วย ถ้าไม่คิดดอก จะไม่มีเงินไปชำระดอกเบี้ยให้ประชาชนที่ฝากเงินด้วย เราต้องถ่วงดุลย์สองด้าน ด้านคนกู้เงินกับคนฝากเงิน”

ธนาคารรับเงินที่ชาวบ้านฝากมาและเอาเงินก้อนนั้นมาปล่อยให้กู้ โดยธนาคารมาเก็บดอกมาให้คนที่เขาฝาก?

“ถูกค่ะ ไม่เก็บดอกจึงเป็นไปไม่ได้ มันต้องถ่วงดุลย์ทั้งสองด้าน ด้านผู้ฝากเงินกับธนาคารและผู้ที่ธนาคารปล่อยสินเชื่อออกไป สองด้านต้องบาลานซ์กัน”

เรื่องรถ ผ่อนไม่ไหวก็คืนได้นี่คือยังไง?

“จริงๆ ปกติเวลาเราต้องผ่อนรถ ต้องไปคุยกับเจ้าหนี้ เจ้าหนี้จะลดค่างวดให้ แต่ถ้าลดค่างวดแล้วแต่ไม่ไหว ก็ขอพักไว้ก่อน สัก 3 เดือน ถ้าไม่ไหวอีกเจ้าหนี้เขาก็จะมีการคุยกันหลายรอบ อาจพักหลายครั้งแต่ถ้าถึงขั้นไม่ไหวแล้วจริงๆ ก็สามารถเอารถมาคืน การคืนรถเขาก็จะเอาไปตีราคาตลาด และดูว่าภาระหนี้เท่าไหร่ ราคารถเท่าไหร่ ถ้าภาระหนี้สูงกว่าภาระรถ จะเหลือภาระหนี้คงเหลืออยู่ก้อนนึง ก็ต้องไปคุยกันว่าที่เหลือจะมาชำระกันยังไง. แต่ต้องมีผลกระทบรุนแรงจริงๆไฟแนนซ์ช่วยเหลือจนไม่ไหวแล้วนะคะ เขายังมีการช่วนอยู่ คือพักการชำระเงินต้นและดอกเบี้ย ไม่ต้องจ่าย ประมาณ 3 เดือน แล้วแต่สถานการณ์แต่ละคน แล้วมาดูกันว่าจะชำระหนี้กันยังไง แต่ถ้าจ่ายไม่ไหวอีก ค่อยเอารถมาคืน. ถ้าตีราคารถสูงกว่าหนี้ สมมุติรถ 8 แสน หนี้ 7 แสน ก็จะคืนเงินให้ 1 แสน ถ้ารถตีราคาน้อยกว่าหนี้ ก็ต้องมาดูตารางการชำระหนี้จะเอายังไงมาเจรจากัน แต่รถก็รับคืน แต่ต้องเป็นกรณีลูกหนี้ได้รับผลกระทบหนักและเคยคุยกับเจ้าหนี้มาหลายครั้งแล้ว ไม่ใช่อยู่ดีๆ เดินมาคืนรถ อันนี้ไม่ใช่ค่ะ ต้องมีการคุยกันหลายครั้ง ผ่านการพักชำระหนี้มาแล้ว”

การพักชำระหนี้ เป็นทุกไฟแนนซ์มั้ย?

“ขึ้นอยู่กับนโยบายและลูกค้า ไม่ได้ให้ลูกค้าทุกคนนะคะ เพราะความรุนแรงแตกต่างกัน ปัญหาแต่ละคนแตกต่างกันการพักชำระหนี้แค่หยุดชั่วคราวแต่ภาระเรายังอยู่ทางที่ดีนั่งคุยกับเจ้าหนี้แล้วบอกว่าเราพอจ่ายเท่าไหร่”

“ขอพูดให้ชัดๆ ว่าการเอารถมาคืน เขาจะเอารถไปประมูลว่าตลาดให้ราคาเท่าไหร่ ก็เอามาเทียบกันกับภาระหนี้ เมื่อกี้คำว่าราคาตลาดอาจสั้นไปนิดนึง เลยขยายความนิดนึงว่าคงเอารถไปประมูลขายในตลาด ได้ราคาเท่าไหร่ แล้วค่อยมาดูกัน”

มีนโยบายช่วยผู้ประกอบการยังไงบ้าง?

“เรื่องผู้ประกอบการ SME อันแรกเรื่องเกี่ยวกับสินเชื่อที่ให้ไปใหม่เพื่อเสริมสภาพคล่อง อันนี้มีสินเชื่อเรียกว่ามาตรการฟื้นฟูที่ให้อัตราดอกเบี้ยไม่เกิน 5 เปอร์เซ็นต์ ระยะเวลาสามารถขยายได้ถึง 10 เดือน อันนี้ช่วยให้ผู้ประกอบการมีเม็ดเงินมาใช้ในธุรกิจได้ สองโครงการแก้ไขหนี้เดิม ยกตัวอย่างโรงแรม ธุรกิจท่องเที่ยว ก็ให้เอาตัวโรงแรมเป็นตัวประกันมาชำระหนี้แล้วขอเช่าโรงแรมกลับไปบริหารจัดการ เรื่องค่าใช้จ่ายต่างๆ ผู้ประกอบการก็ยังออกอยู่นะแต่ภาระหนี้จะลดน้อยลง ไม่ต้องมีภาระดอกเบี้ยที่เกิดขึ้นในอนาคต เพราะได้ชำระด้วยโรงแรมไปแล้ว ก็จะลดภาระหนี้ปัจจุบันให้ลูกค้าได้”

พูดง่ายๆ เอาโรงแรมไปเข้าแบงก์?

“ใช่ แล้วเจ้าของโรงแรมสามารถเช่ากลับได้ คล้ายๆ จำนอง แต่อันนี้เอาโรงแรมมาชำระหนี้เลย ไม่มีหนี้เหลือแล้ว แทนที่แบงก์จะรับเป็นเงินสดก็รับเป็นโรงแรมแทน เหมือนเราชำระหนี้ด้วยสินทรัพย์ประเภทอื่น เจ้าของธุรกิจก็ยังทำต่อได้ด้วยการขอเช่าโรงแรมนั้นกลับไป แล้วเจ้าของกิจการก็จ่ายค่าเช่า อัตราค่าเช่าก็จะลดลง ตอนมาซื้อคืนก็ซื้อเท่ากับราคาที่ตีโอนเลย แล้วเอาค่าเช่านั้นมาหัก”

เหมือนรีไฟแนนซ์มั้ย?

“ถ้ารีไฟแนนซ์จะเปลี่ยนเป็นแบงก์อื่น แต่อันนี้เหมือนการปิดหนี้ เหมือนคืนรถใน 5 ปีข้างหน้ามาซื้อรถนั้นกลับ ซื้อโรงแรมนั้นกลับ เป็นการช่วยผู้ประกอบการ ลดภาระหนี้เงินต้น”

สมมติมีโรงแรม แล้วไม่ไหวแล้ว ไม่มีเงิน ต้องผ่อนโน่นนี่นั่น ผมก็เอาโรงแรมไปชำระหนี้ ไปเข้าแบงก์?

“ค่ะ และบอกแบงก์ว่าขอเช่าโรงแรมกลับเพราะจะบริหารจัดการโรงแรมให้ด้วย ตอนนี้มีระยะเวลาประมาณ 5 ปี อีก 5 ปีมาซื้อโรงแรมกลับ”

ซื้อในราคาต้นทุนแล้วเสียดอกอะไรมั้ย?

“ขายไปบวกอีก 1 เปอร์เซ็นต์ มีดอก 1 เปอร์เซ็นต์ ซึ่งน้อยมากค่ะ”

กรณีเป็นหนี้เสีย ถูกฟ้องร้องต่อศาล บางธนาคารไม่เจรจา หากไม่มีเงินก้อนไปจ่าย?

“สิ่งแรกที่ควรทำคือเข้าไปเจรจากับเจ้าหนี้ ตอนนี้ศาลยุติธรรม รวมถึงกรมบังคับคดี และธปท. ร่วมมือกัน มีมหกรรมไกล่เกลี่ยหนี้ สามารถเข้าช่องทางนี้ได้ จะมีการเจรจาคุยกับเจ้าหนี้เลยว่าจะมีการชำระหนี้อย่างไร รวมถึงคนเป็นหนี้บัตรเครดิต ค้างชำระเกิน 90 วัน ไม่ได้ชำระหนี้เลย ถ้าเป็นหนี้เสียและอยากมีการเจรจาหนี้ เราก็มีเครดิตแก้หนี้อีก จะมีกระบวนการช่วยเหลือตั้งแต่เป็นลูกหนี้ปกติจนถึงหนี้ที่บอกว่าถึงศาลแล้ว ก็ร่วมมือกันกับศาลยุติธรรมและกรมบังคับคดี”

เวลาไปทำจริงๆ มันไม่ได้?

“เรามีศูนย์รับเรื่อง ผู้ใช้บริการสามารถร้องเรียนมาได้ 1213 รับเรื่องไว้ มีอีกช่องทางนึงผ่านเว็บไซต์ แจ้งข้อมูลไปในเว็บไซต์ จะมีการประสานงานกับเจ้าหนี้ให้”

เรื่องกู้ธนาคารออมสิน เป็นนโยบายยังไง?

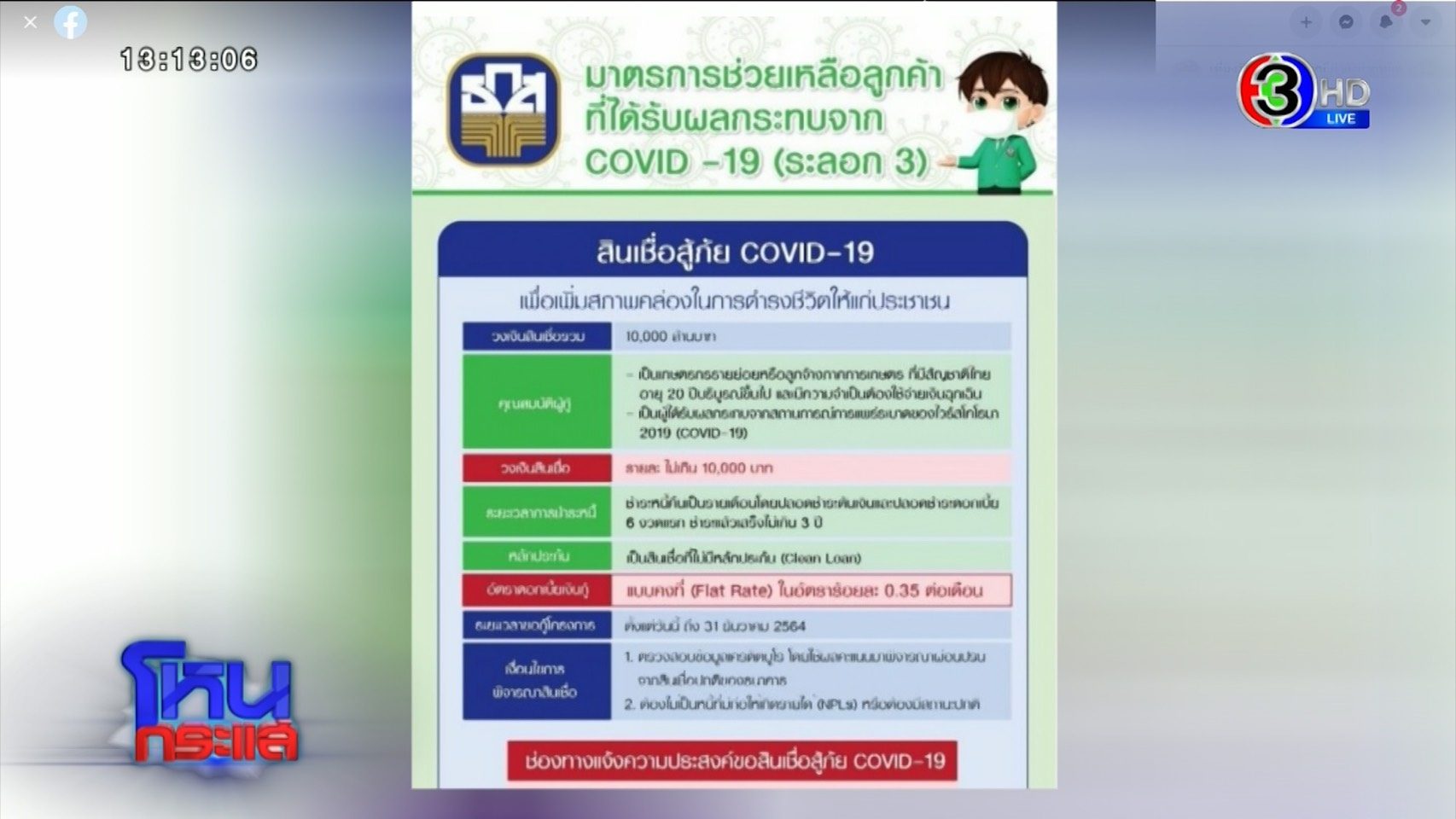

“เพิ่งออกมาใหม่ เรียกว่าสินเชื้อสู้ภัยโควิด-19 จริงๆ ไม่ได้มีแต่ธนาคารออมสิน ธกส.ก็ออกมาเหมือนกัน คือให้คนละไม่เกิน 1 หมื่น ไปกู้ได้ด้วยอัตราดอกเบี้ย 0.35 เปอร์เซ็นต์ต่อเดือน ธ.ออมสินคนกู้ได้ก็มีอาชีพอิสระ ผู้มีรายได้ประจำ แต่ธ.ออมสินเขาจะออกมาเป็นระยะๆ แต่ทั้งหมดต้องกู้ผ่านโมบายแอปพลิเคชั่น”

ลูกค้าในพื้นที่สีแดงเข้ม 6 จังหวัดถึงกู้ได้?

“เป็นระยะก่อนค่ะ ระยะแรกเป็นเฟสแรกให้กู้สำหรับคนเดือดร้อนมากๆ พื้นที่สีแดง เฟสสองคือวันพฤหัสบดีนี้ก็กู้ได้หมดเลย เฟสสามลูกค้าอื่นๆ อันนี้ไม่ได้ดูที่เงินเดือน แต่ต้องไม่เคยเป็นหนี้เสียค่ะ ดอก 0.35 ต่อเดือน กำหนดระยะเวลา 3 ปีค่ะ แต่ละแบงก์ไม่เหมือนกันมีวิธีชำระหลายๆ รูปแบบ ต้องเป็นคนเข้าหลักเกณฑ์และเข้าเงื่อนไข ถ้าอยู่กัน 5 คนก็กู้ได้ทั้ง 5 คนค่ะ ระหว่าง 3 ปีชำระหนี้เป็นงวดๆ แล้วแต่เงื่อนไข ประมาณ400-500 บาทเท่านั้น พวกออมสิน ธกส. เข้าเว็บไซต์ธนาคารแห่งประเทศไทยได้ เรารวมทุกสินเชื่อช่วยโควิดไว้ให้”