ผู้ว่าแบงก์ชาติ ชี้แจง พ.ร.ก. สินเชื่อฟื้นฟูฯ ต่อวุฒิสภา เพื่อประโยชน์ส่วนรวม

นายเศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ชี้แจงต่อที่ประชุมสมาชิกวุฒิสภาเมื่อวันที่ 7 มิถุนายน 2564 ว่า ธปท. และกระทรวงการคลัง ได้หารือกับหลายฝ่าย ทั้งสถาบันการเงิน และลูกหนี้ อาทิ สภาอุตสาหกรรม สภาหอการค้าไทย และสมาคมโรงแรม ในการหารูปแบบมาตรการที่ตอบโจทย์ความต้องการของผู้ประกอบธุรกิจ โดยได้ปลดล็อกข้อจำกัดของ พ.ร.ก. ซอฟต์โลนเดิม เพื่อเอื้อให้ลูกหนี้เอสเอ็มอี สามารถเข้าถึงสินเชื่อฟื้นฟูฯ ได้มากขึ้น ใน 5 ประเด็นสำคัญ คือ

(1) ขยายขอบเขตให้ครอบคลุมธุรกิจในวงกว้างขึ้นโดยให้ผู้ประกอบธุรกิจที่ไม่มีวงเงินสินเชื่อกับสถาบันการเงิน สามารถมาขอสินเชื่อฟื้นฟูได้

(2) ขยายเวลาการให้ความช่วยเหลือให้ยาวขึ้น จากเดิม 2 ปี เป็น 5 ปี ให้สอดคล้องกับการที่ธุรกิจต้องใช้เวลาในการฟื้นตัว

(3) ขยายวงเงินให้เพียงพอรองรับความต้องการของลูกหนี้ จากเดิมที่ร้อยละ 20 ของยอดคงค้างสินเชื่อ เป็นร้อยละ 30 ของวงเงินสินเชื่อ เพื่อให้ธุรกิจมีสภาพคล่องมากขึ้นในการรองรับผลกระทบที่รุนแรงขึ้น

(4) กำหนดอัตราดอกเบี้ยให้เหมาะสมและเอื้อต่อการปล่อยสินเชื่อ โดยเฉลี่ยไม่เกินร้อยละ 5 ตลอดระยะเวลา 5 ปี โดยในช่วง 2 ปีแรกกำหนดให้อยู่ที่ร้อยละ 2 และลูกหนี้ได้รับยกเว้นดอกเบี้ยในช่วง 6 เดือนแรก

(5) ปรับใช้กลไกค้ำประกันของรัฐ โดยบรรษัทประกันสินเชื่ออุตสาหกรรม ขนาดย่อม (บสย.) และเพิ่มอัตราการค้ำประกันสินเชื่อ จากระดับไม่เกินร้อยละ 30 ในภาวะปกติ เป็นร้อยละ 40 ของความเสียหายที่จะเกิดขึ้น นอกจากนี้ ยังกำหนดอัตราการค้ำประกันต่อรายที่สูงขึ้น สำหรับ SMEs รายเล็กที่มีความเปราะบางสูงหรือต้องใช้ระยะเวลาในการฟื้นตัวนานกว่ากลุ่มอื่น

โจทย์สำคัญในตอนนี้ คือ เร่งช่วยลูกหนี้ให้รอดมากที่สุด จึงเห็นว่าสินเชื่อควรออกไปได้เร็วและตรงจุด การที่จะให้สินเชื่อออกได้เร็วต้องใช้กลไกที่มีข้อมูล เข้าใจลูกหนี้ เข้าใจธุรกิจ ประเมินความเสี่ยงได้ว่าลูกหนี้รายใดมีโอกาสฟื้นฟู และกลับมาทำธุรกิจได้ในอนาคต

สำหรับความกังวลว่ามาตรการจะเลือกช่วยเหลือแต่ลูกหนี้ชั้นดีนั้น เป็นสิ่งที่ ธปท. คำนึงถึงเช่นกัน จึงใช้กลไก บสย. ที่ลูกหนี้ต้องจ่ายค่าค้ำประกันที่ 1.75% เพื่อให้สินเชื่อไปถึงกลุ่มที่มีความเสี่ยงคือกลุ่มสีเหลือง หรือกลุ่มสีส้มมากขึ้น เพราะกลุ่มสีเขียวที่เป็นลูกหนี้คุณภาพดีจะไม่ต้องการเสียค่าใช้จ่ายในส่วนนี้ นอกจากนี้ มาตรการยังได้รับความร่วมมือจากบางกลุ่มธุรกิจรายใหญ่ ในการช่วยให้สินเชื่อผ่านไปถึงธุรกิจรายเล็กในห่วงโซ่การผลิตด้วย

ทั้งนี้ สำหรับความคืบหน้าล่าสุดของสินเชื่อฟื้นฟูฯ คาดว่าลักษณะการใช้เงินจะแบ่งเป็น 3 ระยะ คือ ระยะแรกเป็นสินเชื่อหมุนเวียนเพื่อเยียวยา ระยะที่ 2 ใช้สินเชื่อเมื่อเริ่มมีกิจกรรมทางเศรษฐกิจมากขึ้น และระยะที่ 3 คือ ช่วงที่เศรษฐกิจกลับมาสู่ภาวะปกติ โดยตั้งเป้าว่าจะสามารถปล่อยสินเชื่อได้ 100,000 ล้านบาท ภายใน 6 เดือน ซึ่งปัจจุบัน (ณ 2 มิ.ย.) ยอดคงค้างอยู่ที่ 20,839 ล้านบาท จำนวนลูกหนี้ 8,218 ราย เฉลี่ย 2.5 ล้านบาทต่อราย

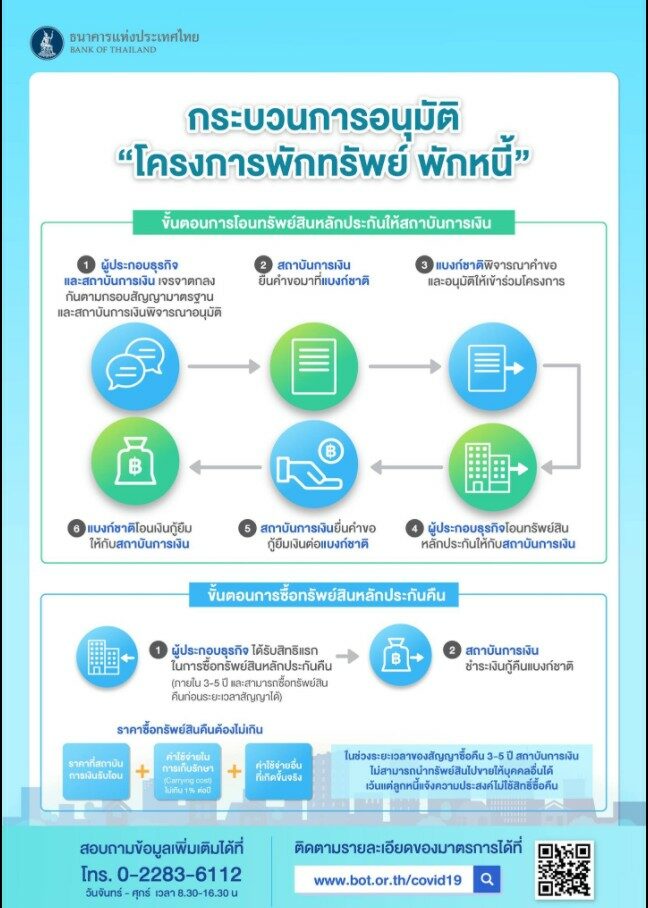

ประเด็นโครงการพักทรัพย์พักหนี้ ซึ่งเป็นโครงการใหม่ สถาบันการเงินและลูกหนี้อาจยังไม่คุ้นเคย สิ่งที่ ธปท. ทำคือการออกแบบสัญญามาตรฐาน เพื่อหาแนวทางการเจรจาที่เป็นประโยชน์ทั้ง 2 ฝ่าย ทำให้ต้องอาศัยเวลาในการเจรจา และบางส่วนรอมาตรการสนับสนุนทางภาษีที่กำลังจะมีผลบังคับใช้ โดยปัจจุบันมีผู้เข้าร่วมโครงการ 4 ราย มูลค่าโอนสินทรัพย์ 910 ล้านบาท และเชื่อว่าระยะต่อไปทั้งสินเชื่อฟื้นฟูฯ และโครงการพักทรัพย์พักหนี้จะมีผู้มาเข้าร่วมมากขึ้น

ในส่วนสินเชื่อฟื้นฟูฯ ขอย้ำว่าลูกหนี้ที่มีคุณสมบัติทุกรายมีสิทธิเท่ากัน ไม่ว่าจะเคยกู้ผ่านมาตรการซอฟต์โลนเดิม หรือไม่ ต่างก็กู้ได้ไม่เกิน 30% ของวงเงินสินเชื่อเท่ากัน และในเรื่องการกำหนดราคาตีโอนสำหรับโครงการพักทรัพย์ พักหนี้นั้น ธปท. ได้สร้างกลไกให้ราคาตีโอน เท่ากับราคาซื้อคืน บวก ค่าใช้จ่ายที่ต่ำมาก เพื่อให้ลูกหนี้อยู่รอดได้ในสถานการณ์ที่ยากลำบากขณะนี้

“ธปท. ขอขอบคุณสมาชิกวุฒิสภาทุกท่าน ที่ให้คำแนะนำและจะรับข้อเสนอแนะต่าง ๆ ไปใช้ประโยชน์ในทางปฏิบัติและจะใช้ความยืดหยุ่นของ พ.ร.ก. นี้ให้เป็นประโยชน์ โดยหากมาตรการไม่ได้ประสิทธิภาพอย่างที่ตั้งเป้าไว้ ก็พร้อมจะปรับปรุงเงื่อนไขต่างๆ ในการดำเนินการ เพื่อให้เกิดประโยชน์สูงสุดสำหรับส่วนรวม” นายเศรษฐพุฒิ กล่าว