คิดเห็นแชร์ : นักลงทุนโยกย้ายเงินเข้าตลาดหุ้นมากเกินไปหรือยัง?

บทความ “คิด เห็น แชร์” ฉบับนี้ ผมจะขอแชร์มุมมองต่อตลาดการเงินในปัจจุบันที่สภาพคล่องล้นตลาดการเงิน โดยเป็นผลมาจากการที่หลายประเทศทั่วโลกทำการอัดฉีดเม็ดเงินเสริมสภาพคล่องทั้งจากนโยบายการเงินและนโยบายการคลัง เพื่อประคับประคองภาวะเศรษฐกิจที่ได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 ผลจากการใช้นโยบายการเงินแบบผ่อนคลายทั้งอัดฉีดเม็ดเงินและกดอัตราดอกเบี้ยนโยบายลง ทำให้นักลงทุนแสวงหาอัตราผลตอบแทนที่สูงกว่าเพื่อทดแทนอัตราดอกเบี้ยที่ต่ำลง จึงอาจมีการโยกย้ายเงินทุนจากสินทรัพย์ปลอดภัย (เช่น การฝากธนาคาร การลงทุนในพันธบัตร) มายังตลาดสินทรัพย์ที่มีความเสี่ยงมากขึ้นแต่อัตราผลตอบแทนสูงกว่า (เช่น ตลาดหุ้น) คำถามที่สำคัญในขณะนี้คือ การเคลื่อนย้ายเงินทุนของนักลงทุนในช่วงที่ผ่านมาดำเนินไปอย่างไรแล้ว นักลงทุนโยกย้ายเงินทุนเข้าตลาดหุ้นถึงจุดดุลยภาพหรือยัง เพราะหากนักลงทุนทำการจัดสรรเงินลงทุนมายังตลาดหุ้นมากจนเกินจุดดุลยภาพแล้ว ก็มีความเสี่ยงที่นักลงทุนจะตัดสินใจลดน้ำหนักการลงทุนในตลาดหุ้นได้เช่นกัน แม้อัตราดอกเบี้ยนโยบายจะยังต่ำและสภาพคล่องจะยังล้นตลาดการเงินก็ตาม

บทความ “คิด เห็น แชร์” ฉบับนี้ ผมจะขอแชร์มุมมองต่อตลาดการเงินในปัจจุบันที่สภาพคล่องล้นตลาดการเงิน โดยเป็นผลมาจากการที่หลายประเทศทั่วโลกทำการอัดฉีดเม็ดเงินเสริมสภาพคล่องทั้งจากนโยบายการเงินและนโยบายการคลัง เพื่อประคับประคองภาวะเศรษฐกิจที่ได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 ผลจากการใช้นโยบายการเงินแบบผ่อนคลายทั้งอัดฉีดเม็ดเงินและกดอัตราดอกเบี้ยนโยบายลง ทำให้นักลงทุนแสวงหาอัตราผลตอบแทนที่สูงกว่าเพื่อทดแทนอัตราดอกเบี้ยที่ต่ำลง จึงอาจมีการโยกย้ายเงินทุนจากสินทรัพย์ปลอดภัย (เช่น การฝากธนาคาร การลงทุนในพันธบัตร) มายังตลาดสินทรัพย์ที่มีความเสี่ยงมากขึ้นแต่อัตราผลตอบแทนสูงกว่า (เช่น ตลาดหุ้น) คำถามที่สำคัญในขณะนี้คือ การเคลื่อนย้ายเงินทุนของนักลงทุนในช่วงที่ผ่านมาดำเนินไปอย่างไรแล้ว นักลงทุนโยกย้ายเงินทุนเข้าตลาดหุ้นถึงจุดดุลยภาพหรือยัง เพราะหากนักลงทุนทำการจัดสรรเงินลงทุนมายังตลาดหุ้นมากจนเกินจุดดุลยภาพแล้ว ก็มีความเสี่ยงที่นักลงทุนจะตัดสินใจลดน้ำหนักการลงทุนในตลาดหุ้นได้เช่นกัน แม้อัตราดอกเบี้ยนโยบายจะยังต่ำและสภาพคล่องจะยังล้นตลาดการเงินก็ตาม

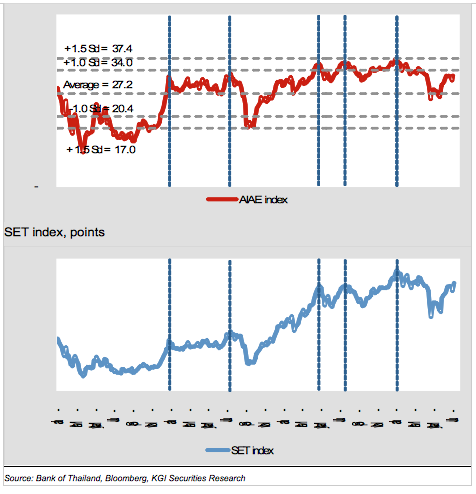

เพื่อตอบคำถามสำคัญข้อนี้ ผมจึงได้ทำการพัฒนาดัชนีใหม่ขึ้นมาเพื่อพิจารณาภาพรวมการจัดสรรเงินลงทุนของนักลงทุนในประเทศไทย โดยเรียกดัชนีนี้ว่า Aggregate Investor Allocation to Equities Index (AIAE) โดยเผยแพร่ในบทวิเคราะห์เชิงปริมาณ (Quantamental) ของฝ่ายวิจัยฯ บล.เคจีไอ (ประเทศไทย) วันที่ 2 ก.ย.2564 ที่ผ่านมา หลักการของดัชนี AIAE ในเบื้องต้นคือ การเปรียบเทียบ “มูลค่าตลาดของตลาดหุ้นไทย” กับ “ปริมาณเงินทั้งระบบในประเทศไทย” ซึ่งประกอบไปด้วย i) มูลค่าตลาดของตลาดหุ้นไทย ii) มูลค่าการลงทุนในตราสารหนี้ทุกประเภท iii) ปริมาณเงินความหมายกว้าง iv) การลงทุนต่างประเทศ อัตราส่วนที่ได้จากการเปรียบเทียบเมื่อนำมาคูณด้วย 100 จะได้เป็นดัชนี AIAE และการตีความหมายของดัชนี AIAE นี้ สามารถทำได้โดยง่าย ยกตัวอย่างเช่น ปัจจุบัน ณ สิ้นเดือน ส.ค.2564 ดัชนี AIAE เท่ากับ 32.4 จุด หมายถึง นักลงทุนในภาพรวมทั้งประเทศมีการจัดสรรเงินลงทุนมายังตลาดหุ้น 32.4% ของปริมาณเงินทุนทั้งระบบของประเทศ ผมจัดทำดัชนี AIAE ของประเทศไทยย้อนหลังตั้งแต่ปี 2540 เป็นต้นมา พบว่าดัชนี AIAE มีค่าเฉลี่ยในระยะยาวที่ 27.2 จุด มีค่าสูงสุดเท่ากับ 37.2 จุด (เดือน ก.พ.2561) มีค่าต่ำสุดเท่ากับ 10.1 จุด (เดือน ส.ค.2541) และเมื่อพิจารณาในรายละเอียดเพิ่มเติมพบว่า เมื่อดัชนี AIAE ปรับสูงมากกว่า 1 เท่าของส่วนเบี่ยงเบนมาตรฐานของค่าเฉลี่ยในอดีต หรือราว +34 จุด นักลงทุนมักที่จะลดการลงทุนในตลาดหุ้นลงในอนาคตอันใกล้ หรือพูดง่ายๆ คือ ตลาดหุ้นไทยมักที่จะปรับลงหลังจากที่สัดส่วนการลงทุนในตลาดหุ้นสูงเกินกว่า 34% ของปริมาณเงินทุนทั้งระบบ โดยดัชนี AIAE เคยปรับขึ้นสูงเกินกว่าระดับ +34 จุด ในช่วงต้นปี 2556 กลางปี 2557 และต้นปี 2561

จากตัวเลขดัชนี AIAE ล่าสุดที่ระดับ 32.4 จุด (ข้อมูล ณ สิ้นเดือน ส.ค.2564) โดยเป็นการปรับขึ้นอย่างต่อเนื่องตั้งแต่เดือน มี.ค.2563 ที่ตลาดหุ้นไทยปรับตัวลงแรงจากวิกฤตโควิด-19 ในประเทศ และธนาคารแห่งประเทศไทยเริ่มใช้มาตรการผ่อนคลายทางการเงิน โดยทยอยลดอัตราดอกเบี้ยนโยบายลง เมื่อพิจารณาจากดัชนี AIAE ก็จะสามารถตอบคำถามที่เป็นข้อสงสัยเบื้องต้นได้ทันทีว่า ปัจจุบันการเคลื่อนย้ายเงินทุนจากสินทรัพย์ปลอดภัยมายังตลาดสินทรัพย์เสี่ยงเป็นอย่างไร ซึ่งผมประเมินว่าการเคลื่อนย้ายเงินทุนในประเทศจะยังดำเนินต่อไปอีก เนื่องจากอัตราส่วนดังกล่าวยังไม่ปรับขึ้นถึงระดับที่สูงจนเกินไป

อย่างไรก็ดี Upside ของตลาดหุ้นไทยอาจจะเริ่มจำกัดเมื่อดัชนี AIAE สูงเกินกว่า +34 จุด โดยผู้อ่านสามารถติดตามดัชนี AIAE รายเดือนได้จากบทวิเคราะห์เชิงปริมาณ หรือ Quantamental ของฝ่ายวิจัยฯ บล.เคจีไอ (ประเทศไทย)