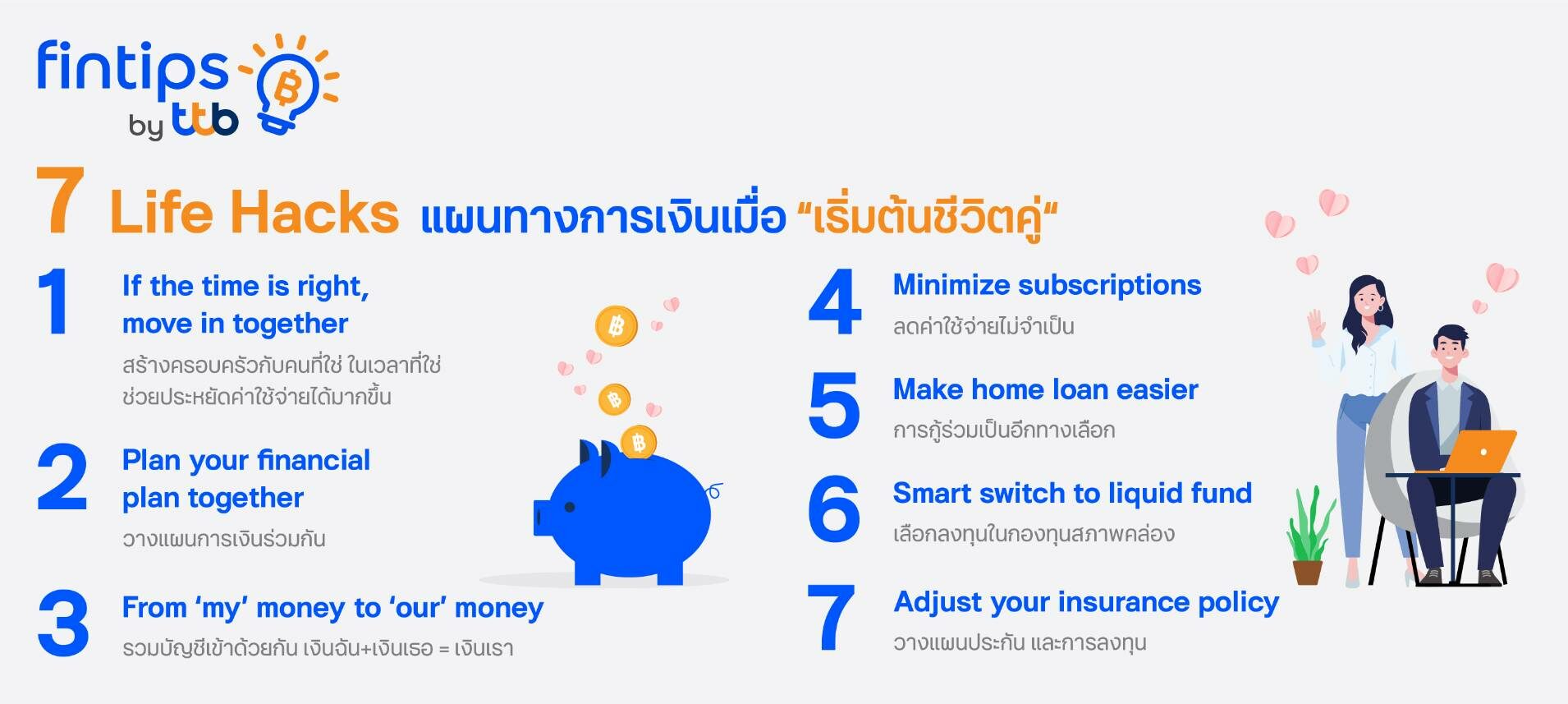

ทีทีบี แนะ 7 เคล็ดลับวางแผนการเงินเมื่อเริ่มต้นชีวิตคู่

ของขวัญในเทศกาลวันวาเลนไทน์ ถือเป็นเรื่องโรแมนติกที่คู่รักมักจะมอบให้กัน แต่จะดีกว่าไหม? ถ้าในปีนี้ลองมาบอก “รัก” อย่างแตกต่าง และเพิ่มคุณค่าให้มากขึ้น ด้วยการวางแผนสร้างความมั่นคงทางการเงินร่วมกัน โดยเฉพาะคู่รักที่วางแผนเตรียมสละโสด หรือคู่แต่งงานป้ายแดง ซึ่งหลายคนคงแอบตื่นเต้นและกังวล เพราะมีเรื่องใหม่ ๆ ให้ได้เรียนรู้และปรับมุมมองในการอยู่ร่วมกัน และช่วยกันสร้าง “ความมั่นคงทางการเงิน” ร่วมกันได้ง่ายขึ้น

fintips by ttb มี 7 เคล็ดลับที่จะช่วยทำให้คุณวางแผนการเงินสไตล์คู่รักได้สำเร็จราบรื่น เพียงเริ่มต้นลงมือทำ ลองมาดูกันว่า 7 เคล็ดลับวางแผนการเงินเมื่อ “เริ่มต้นชีวิตคู่” นั้นจะมีอะไรบ้าง

- If the time is right, move in together : สร้างครอบครัวกับคนที่ใช่ ในเวลาที่ใช่ ช่วยประหยัดค่าใช้จ่ายได้มากขึ้น

เมื่อแต่งงานย้ายมาอยู่ด้วยกัน ค่าใช้จ่ายต่าง ๆ ก็จะประหยัดได้มากขึ้น เช่น ค่าน้ำ ค่าไฟ และค่าที่พัก หากเดินทางพร้อมกันจะช่วยประหยัดค่าน้ำมันได้อีก พอถึงวันหยุดก็ช่วยกันทำความสะอาดบ้าน ทำอาหารกินเอง และที่สำคัญได้ทำกิจกรรมในบ้านด้วยกันมากขึ้นด้วย นอกจากจะเป็นการลดค่าใช้จ่ายแล้ว ลองวาดภาพการได้ใช้โมเมนต์ร่วมกันในชีวิต คิดว่าคงมีความสุขไม่น้อย

- Plan your financial plan together : พูดคุย และตั้งเป้าหมายในอนาคตร่วมกันอย่างสม่ำเสมอ

การใช้ชีวิตคู่ก็เหมือนการทำงานเป็นทีม ที่ต้องมีการวางแผน พูดคุยปรึกษากัน และตั้งเป้าหมายในอนาคตหลังแต่งงาน เพื่อกำหนดทิศทางชีวิตครอบครัว โดยกำหนดระยะเวลาที่จะต้องทำให้สำเร็จไว้ด้วย เช่น เป้าหมายในการออมเงินสำหรับลูก เพราะการเลี้ยงลูกหนึ่งคนให้มีคุณภาพนั้นมีค่าใช้จ่ายมากมาย ทั้งค่าอาหาร ค่ากิจกรรม ค่าเรียนตั้งแต่เล็กจนโต การมีบัญชีสำหรับอนาคตของลูกจึงเป็นทางเลือกที่ดี เพราะนอกจากจะมีไว้สำหรับจัดการค่าใช้จ่ายในการเลี้ยงดูลูกแล้ว ยังเป็นเงินออมไว้ให้ลูกนำไปใช้เป็นต้นทุนในอนาคตด้วย

- From ‘my’ money to ‘our’ money : รวมบัญชีเข้าด้วยกัน เงินฉัน+เงินเธอ = เงินเรา

เรื่องเงินอาจจะไม่ใช่เรื่องง่ายในตอนเริ่มต้นชีวิตคู่ ต้องมีการปรับ Mindset ให้ตรงหรือใกล้เคียงกันมากที่สุด และมีความรับผิดชอบเรื่องครอบครัวมาอันดับหนึ่ง โดยเฉพาะการวางแผนการเงินของแต่ละครอบครัวที่อาจไม่มีสูตรสำเร็จตายตัว และเป็นเรื่องสำคัญของคู่รักใหม่ การแบ่งหน้าที่กันรับผิดชอบค่าใช้จ่ายแต่ละส่วนให้ชัดเจน หรือการเลือกทำบัญชีกองกลางในแต่ละเดือน เป็นอีกตัวช่วยในการแบ่งเบาภาระอย่างเท่าเทียมกัน

4.Minimize subscriptions : ลดค่าใช้จ่ายไม่จำเป็น

ชีวิตครอบครัวที่มีค่าใช้จ่ายต่าง ๆ มากมาย หากไม่วางแผนจัดการให้ดี อาจสร้างภาระหนี้สินที่เกิดจากการใช้เงินเกินตัวได้ ซึ่งปัญหาเหล่านี้สามารถแก้ไขได้ง่าย ๆ เพียงหันมาทำบัญชีจัดการ รายรับ-รายจ่าย ในทุก ๆ เดือน ลดค่าใช้จ่ายที่ไม่จำเป็น หรือค่าสมาชิกบริการรายเดือนที่ไม่เหมาะสม แม้เป็นเรื่องที่อาจดูเล็กน้อย แต่หากมองระยะยาว ค่าใช้จ่ายรวมทั้งหมดอาจมีจำนวนหลักพัน หรือหลักหมื่นเลยทีเดียว ซึ่งคุณสามารถเปลี่ยนเงินจำนวนนี้มาเป็นเงินออมหรือนำไปลงทุนได้

- Make home loan easier : การกู้ร่วมเป็นอีกทางเลือก

หนึ่งในความฝันของคู่แต่งงาน คือ การมีบ้าน หรือ เรือนหอ ที่เป็นจุดเริ่มต้นอนาคตของครอบครัวใหม่ การกู้ซื้อบ้านแบบ “ผู้กู้ร่วม” เป็นประโยชน์สำหรับคนที่กำลังทำเรื่องกู้สินเชื่อเพื่อซื้อบ้านหรือคอนโดมีเนียมผ่านธนาคารด้วยวงเงินรายได้รวมกันของคู่สามีภรรยา โดยควรมีเงินดาวน์ 10-20% ของราคาบ้านหรือคอนโดมิเนียม เพราะการมีเงินดาวน์จะช่วยให้เรากู้แค่เท่าที่จำเป็น จึงช่วยประหยัดดอกเบี้ย ขณะเดียวกันการผ่อนบ้านร่วมกันจะช่วยย่นระยะเวลาในการเป็นหนี้ให้สั้นลงด้วย เพราะมีคนช่วยผ่อนแรงได้มากกว่าเดิม นอกจากนี้ ควรสำรองเงินสำหรับค่าใช้จ่ายในการปรับปรุงซ่อมแซมเพิ่มเติมด้วย หากคุณมีการเตรียมความพร้อมด้วยการทำความเข้าใจและศึกษาเงื่อนไขของการกู้ร่วมให้ดี คุณก็จะมีบ้านที่แสนอบอุ่นและอยู่อย่างมีความสุขได้ไม่ยาก

- Smart switch to liquid fund : เลือกลงทุนในกองทุนสภาพคล่อง

การลงทุนใน “กองทุน” เป็นอีกทางเลือกที่ดีสำหรับชีวิตหลังแต่งงาน เพราะเป็นการวางแผนการเงินระยะยาวที่ให้ผลตอบแทนคุ้มค่า ดังนั้น ระหว่างที่มีรายได้จึงควรให้ความสำคัญกับการออมเงินเพื่อใช้หลังเกษียณด้วย สำรวจตัวเองและประเมินสภาพคล่องทางการเงินล่วงหน้าไว้อย่างน้อย 6 เดือน หาช่องทางสร้างรายได้หลายทาง รวมถึงศึกษาการลงทุนในกองทุนรวม RMF, SSF, หุ้น ฯลฯ ที่ช่วยให้คุณมีเงินออมสะสมให้ครอบครัวได้เร็วขึ้น ซึ่งกองทุนบางประเภทยังช่วยลดหย่อนภาษีได้ด้วย

- Adjust your insurance policy : วางแผนประกัน และการลงทุน

การวางแผนสร้างความมั่นคงสำหรับชีวิตหลังแต่งงาน เป็นสิ่งที่คู่สามีภรรยาต้องคิดและปรึกษากันอยู่เสมอ “ประกันชีวิต” ก็เป็นอีกทางเลือกที่ช่วยสร้างความอุ่นใจในวันที่เกิดวิกฤตกับครอบครัวได้ โดยเฉพาะคนที่เป็นหัวหน้าครอบครัว ซึ่งควรพิจารณาความเสี่ยงด้านรายได้ และมองเผื่อไปในอนาคตที่อาจเกิดเหตุการณ์ไม่คาดฝัน ดังนั้น การทำประกันชีวิตแบบตลอดชีพ และ ประกันสุขภาพ จึงจำเป็นต้องมีควบคู่กันไป เพื่อเป็นหลักประกันความเสี่ยงให้กับครอบครัว

สนใจศึกษาความรู้และเคล็ดลับทางการเงินดี ๆ เพิ่มเติมได้ เพื่อกำหนดเป้าหมายและสร้างชีวิตทางการเงินที่ดีขึ้นได้ ทั้งวันนี้และอนาคต ได้ที่ “fintips by ttb” เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ คลิก https://www.ttbbank.com/th/fintips-001 หรืออ่านบทความฉบับเต็มได้ที่ https://www.ttbbank.com/th/fintips-duolife-hack