‘กรุงไทย’ หวั่นปีหน้าลูกค้าผิดนัดชำระหนี้พุ่ง หลัง ธปท.ปรับอัตราส่งเงินสมทบกองทุนฟื้นฟูสู่ภาวะปกติ-ขึ้น ดบ.นโยบาย ทำต้นทุนการเงินเพิ่ม คาดกระทบรายย่อย-กลุ่มเปราะบาง

เมื่อวันที่ 14 ธันวาคม นายชัยสิทธิ์ อนุชิตวรวงศ์ นักวิเคราะห์ ศูนย์วิจัยธนาคารกรุงไทย (Krungthai COMPASS) เผยบทวิเคราะห์เรื่องสิ้นสุดการลดอัตราเงินนำส่ง FIDF ประเทศไทยเข้าสู่ภาวะดอกเบี้ยขาขึ้นเต็มตัวว่า ภายหลังจากธนาคารแห่งประเทศไทย (ธปท.) ปรับขึ้นอัตรานำส่งเงินสมทบกองทุนฟื้นฟูฯ (FIDF fee) กลับไปสู่ระดับปกติที่ 0.46% ต่อปี ตั้งแต่ต้นปี 2566 หลังปรับลดการนำส่งที่ 0.23% เพื่อบรรเทาผลกระทบจากช่วงโควิด เป็นการปรับขึ้นควบคู่ไปกับการปรับขึ้นอัตราดอกเบี้ยนโยบายที่เริ่มมาตั้งแต่เดือนสิงหาคมปี 2565 รวมถึงจากแนวโน้มเศรษฐกิจฟื้นตัวชัดเจนขึ้น

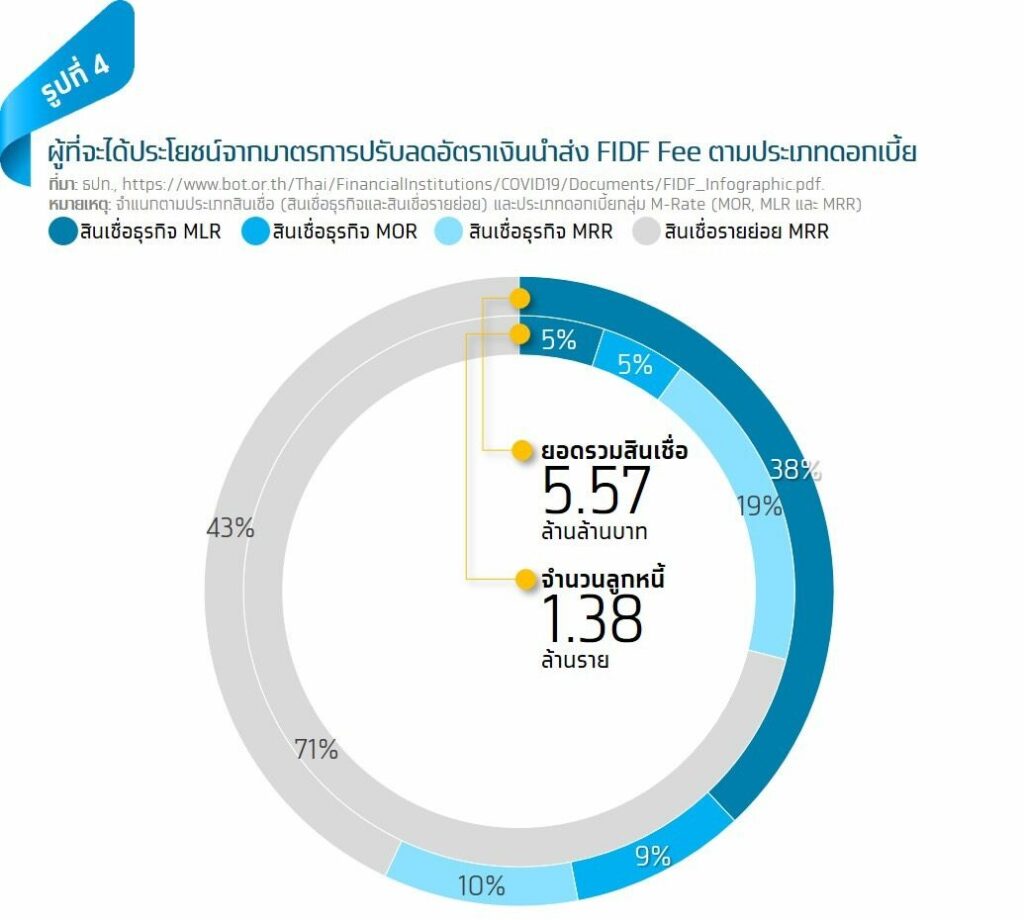

นายชัยสิทธิ์กล่าวว่า จึงประเมินว่าการสิ้นสุดมาตรการลด FIDF fee จะส่งผลให้ต้นทุนทางการเงินในระบบธนาคารเพิ่มขึ้นประมาณ 4 หมื่นล้านบาท ซึ่งจะส่งผ่านไปยังอัตราดอกเบี้ยเงินกู้กลุ่ม M-Rate ที่อาจจะเพิ่มขึ้นราว 0.4%-0.6% ได้ในคราวเดียว ผลที่ตามมาจากการปรับดอกเบี้ย FIDF Fee และการปรับขึ้นอัตราดอกเบี้ยนโยบายในระยะข้างหน้า ภาคธุรกิจและประชาชนจะมีต้นทุนทางการเงินเพิ่มขึ้น โดยกลุ่มใหญ่จะเป็นกลุ่มลูกหนี้สินเชื่อธุรกิจและรายย่อยที่จ่ายดอกเบี้ยอิงกับอัตราดอกเบี้ย MRR ซึ่งมีสัดส่วนจำนวนรายลูกค้ารวมกันสูงถึง 91%

แม้ ธปท. จะต้องการให้อัตราดอกเบี้ยในระบบเพิ่มสูงขึ้นสอดคล้องไปกับทิศทางการฟื้นตัวของเศรษฐกิจและความเสี่ยงด้านเงินเฟ้อ แต่ก็ต้องเผชิญกับความเสี่ยงที่แฝงมากับความสามารถในการชำระหนี้ที่ยังเปราะบาง ต้นทุนทางการเงินของผู้กู้จะสูงขึ้นตามการปรับขึ้นของอัตราดอกเบี้ยนโยบายและการปรับอัตราเงินนำส่ง FIDF Fee กลับสู่ระดับปกติ

ฉะนั้น ผู้ที่มีภาระผ่อนจ่ายจากการกู้เงินจำเป็นต้องให้ความสำคัญกับการบริหารเงินอย่างมีประสิทธิภาพมากขึ้น ทั้งในแง่การวางแผนการใช้จ่าย ลดหนี้สิน และบริหารการลงทุนเพื่อสร้างผลตอบแทนที่ดีขึ้นกว่าเดิม ขณะที่ธนาคารพาณิชย์ก็จะให้ความช่วยเหลือแก่ลูกหนี้ในการปรับโครงสร้างหนี้ และลูกหนี้กลุ่มเปราะบางในการแก้ไขปัญหาหนี้สิน เพื่อให้สามารถกลับมาพลิกฟื้นและเข้มแข็งอีกครั้งหนึ่ง พร้อมทั้งให้ความสนับสนุนเงินทุนแก่ภาคธุรกิจในการปรับตัวและเพิ่มขีดความสามารถในการแข่งขันเพื่อรองรับบริบทโลกใหม่และเติบโตได้อย่างยั่งยืน

นายชัยสิทธิ์กล่าวว่า จากรายงานผลการดำเนินงานของระบบธนาคารพาณิชย์ ณ ไตรมาส 3/2565 คุณภาพสินเชื่อในภาพรวมดีขึ้น จากการปรับโครงสร้างหนี้ของลูกหนี้และการให้ความช่วยเหลือแก่ลูกหนี้อย่างต่อเนื่อง โดยระบบธนาคารพาณิชย์มีสัดส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม (NPL Ratio หรือ Stage 3) ลดลงต่อเนื่องจาก 3.14% ในไตรมาส 3/2564 มาอยู่ที่ 2.77% ในไตรมาส 3/2565 แต่มีประเด็นน่ากังวลในส่วนที่เป็นสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิต (Stage 2) ซึ่งมีสัดส่วนเพิ่มขึ้นมาอยู่ที่ 6.26% ในไตรมาส 3/2565 จาก 6.09% ในไตรมาสก่อนหน้า

ประกอบกับข้อมูลล่าสุดของบริษัท ศูนย์ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) ชี้ว่าปัญหาหนี้มีปัญหายังคงเป็นประเด็นที่น่าเป็นห่วงและต้องติดตามต่อเนื่อง โดยพบว่ามีลูกหนี้ที่ผิดนัดชำระหนี้เกิน 90 วันจากผลกระทบโควิดเพิ่มขึ้นจาก 1.9 ล้านรายในเดือนมกราคม 2565 เป็นประมาณ 3.2 ล้านราย ในเดือนกันยายน 2565 โดยในจำนวนนี้เป็นลูกหนี้ของธนาคารพาณิชย์ราว 4.24 แสนราย เพิ่มขึ้นจาก 2.75 แสนรายในเดือนมกราคม 2565 นอกจากนี้ ยังพบว่าลูกหนี้ธุรกิจขนาดเล็กที่มีวงเงินไม่เกิน 20 ล้านบาท ประสบปัญหาในการชำระหนี้ 1 เดือน และ 2 เดือนขึ้นไป ยังคงเพิ่มขึ้นแม้โควิดจะคลี่คลายลงแล้ว

“โดยรวมแล้ว แม้ว่าเศรษฐกิจมีแนวโน้มฟื้นตัวดีขึ้นแต่ยังมีความเปราะบาง อีกทั้งภาระทางการเงินของลูกหนี้มีแนวโน้มสูงขึ้นตามการปรับขึ้นของอัตราดอกเบี้ยเงินกู้” นายชัยสิทธิ์กล่าว