‘ทรีนีตี้’ ชี้ไตรมาส 1 ปีกระต่าย หุ้นไทยให้ผลตอบแทนสูงสุด แกว่งตัว 300 จุด

เมื่อวันที่ 12 มกราคม นายวิศิษฐ์ องค์พิพัฒนกุล กรรมการผู้จัดการ บริษัทหลักทรัพย์ ทรีนีตี้ จำกัด เปิดเผยว่า แนวโน้มตลาดหุ้นไทยในปี 2566 ประเมินว่ายังมีทั้งปัจจัยบวกและลบที่มีผลต่อการลงทุน โดยมองว่าดัชนีหุ้นไทยจะแกว่งอยู่ระหว่าง 300 จุด คิดเป็น 13 เท่าของกำไรต่อหุ้น 117 บาท และ 15 เท่าของกำไรต่อหุ้น 117 บาท ในปี 2567 ตามลำดับ

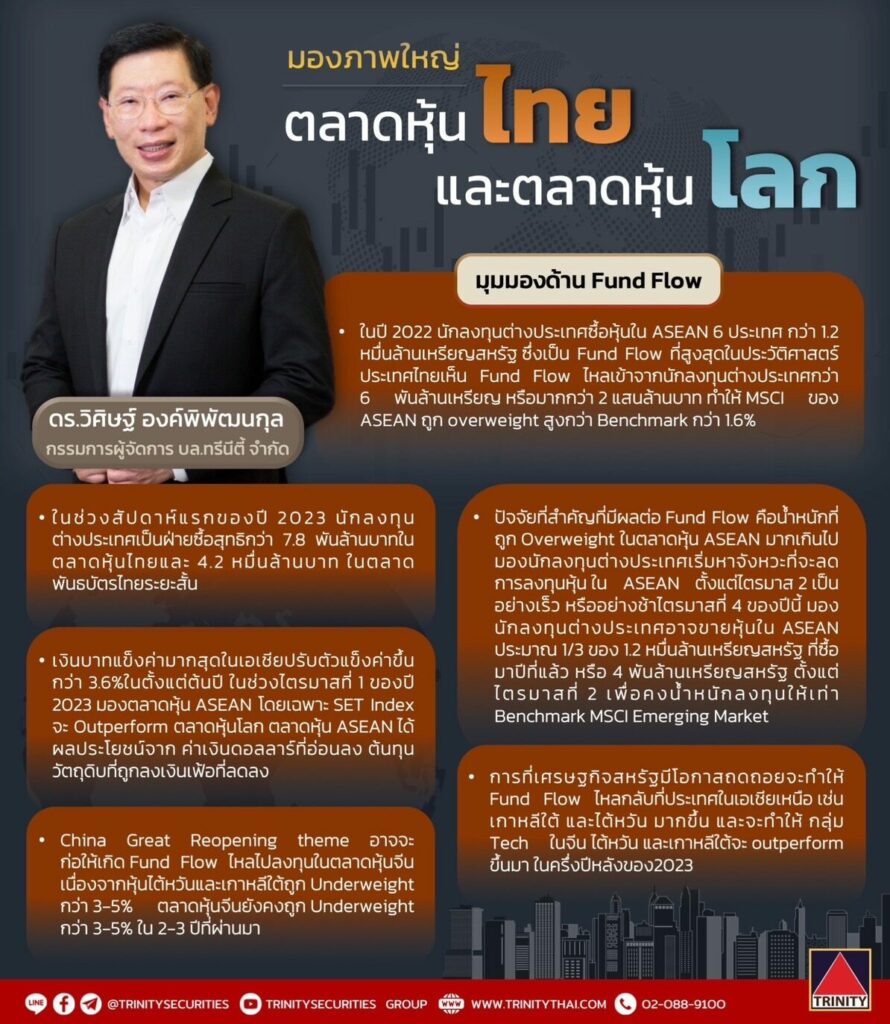

ซึ่งในช่วงไตรมาส 1/2566 จะเป็นช่วงที่ตลาดหุ้นไทยให้ผลตอบแทนที่ดีที่สุด รวมถึงตลาดหุ้นอาเซียน ที่จะปรับขึ้นได้ดีกว่าภาพรวมตลาดหุ้นโลก เพราะตลาดหุ้นอาเซียนได้ผลประโยชน์จากค่าเงินดอลลาร์สหรัฐที่อ่อนลง และเราคาดว่าในช่วงที่ผ่านมาได้ผ่านจุดสูงสุด (พีค) ของค่าเงินดอลลาร์สหรัฐ ที่ต้นทุนวัตถุดิบถูกลง เงินเฟ้อที่ลดลง แต่คาดว่านับตั้งแต่ไตรมาส 2 หรืออย่างช้าในไตรมาส 4 ปีนี้ นักลงทุนต่างประเทศจะเริ่มหาจังหวะลดการลงทุนหุ้นในอาเซียน โดยอาจขายหุ้นประมาณหนึ่งส่วนสามของ 1.2 หมื่นล้านเหรียญสหรัฐที่ซื้อมาปี 2565 หรือ 4 พันล้านเหรียญ เพื่อคงน้ำหนักลงทุนให้เท่า Benchmark MSCI Emerging Market

นายวิศิษฐ์กล่าวว่า การคาดการณ์ว่าเศรษฐกิจสหรัฐที่อาจเข้าสู่ภาวะถดถอย ขณะที่จีนได้ประกาศเปิดประเทศแล้ว จะส่งผลให้มีเม็ดเงินลงทุนต่างชาติ (ฟันด์โฟลว์) ไหลออกจากสหรัฐ และเข้ามาลงทุนในตลาดหุ้นเกิดใหม่ต่อเนื่องจากปี 2565 สะท้อนได้จากการที่นักลงทุนต่างประเทศซื้อหุ้นในอาเซียน 6 ประเทศ กว่า 1.2 หมื่นล้านเหรียญสหรัฐ ซึ่งถือเป็นฟันด์โฟลว์ที่สูงสุดในประวัติศาสตร์

โดยประเทศไทยพบว่า มีฟันด์โฟลว์ไหลเข้ากว่า 6 พันล้านเหรียญสหรัฐ หรือมากกว่า 2 แสนล้านบาท ทำให้ MSCI ของอาเซียนถูก overweight สูงกว่า Benchmark กว่า 1.6% และเงินยังไหลเข้าต่อเนื่อง ในช่วงสัปดาห์แรกของปี 2566 ซึ่งนักลงทุนต่างประเทศเป็นฝ่ายซื้อสุทธิกว่า 7.8 พันล้านบาทในตลาดหุ้นไทย และ 4.2 หมื่นล้านบาท ในตลาดพันธบัตรระยะสั้นไทย รวมถึงคาดว่าในช่วงครึ่งปีหลังจะเห็นเงินไหลไปลงทุนประเทศในเอเชียเหนือ อาทิ เกาหลีใต้ และไต้หวัน มากขึ้น ทำให้กลุ่มเทคโนโลยีในจีน ไต้หวัน และเกาหลีใต้ปรับดีขึ้นกว่าภาพรวมตลาดขึ้นมาได้ ซึ่งจะเป็นปัจจัยเสี่ยงต่อฟันด์โฟลว์ไหลออกจากตลาดหุ้นอาเซียน รวมถึงหุ้นไทยด้วย

“ในปี 2566 ตลาดหุ้นทั่วโลกผันผวน ได้รับแรงกระแทกจากภาวะเศรษฐกิจถดถอย ซึ่งเป็นผลจากการที่ธนาคารกลางสหรัฐ (เฟด) ได้ปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างรวดเร็วในปี 2565 โดยขึ้นดอกเบี้ยรวมกว่า 4% เพื่อลดแรงกดดันเงินเฟ้อที่ปรับตัวขึ้นในระดับ 8-9% ในปี 2565 หรือที่เรียกว่า Over-Tightening เหมือนที่เคยเกิดขึ้นในปี 2523 และเฟด ต้องลดดอกเบี้ยเพื่อช่วยเศรษฐกิจ ทำให้เงินเฟ้อของสหรัฐจะแตะระดับ 2% ใน 2 ปีข้างหน้าได้” นายวิศิษฐ์กล่าว

นายวิศิษฐ์กล่าวว่า การตัดสินใจเรื่องนโยบายดอกเบี้ยของเฟดในช่วงกลางปีนี้ จะเป็นปัจจัยที่สำคัญที่สุด และจะมีผลต่อทิศทางตลาดทุนทั่วโลก โดยคาดการณ์ไว้ 3 กรณี ได้แก่ กรณีที่ 1.ขึ้นดอกเบี้ย 0.5% ในไตรมาส 1 สู่ระดับ 5% แล้วหยุดทั้งปี มองมีโอกาสเกิดขึ้น 35-40% ผลคือ ตลาดหุ้นทั่วโลกจะ Sideway up แต่ฟันด์โฟลว์จะเคลื่อนย้ายมาสู่เอเชียเหนือมากขึ้น (กรณีฐาน)

2.ขึ้นดอกเบี้ย 0.5% ในไตรมาส 1 สู่ระดับ 5% แล้วปรับลดลงกว่า 1-1.5% ในไตรมาส 4 มองมีโอกาสเกิดขึ้น 30-35% ผลคือ ตลาดหุ้นใน Emerging Market จะ outperform กรณีที่ 3.ขึ้นดอกเบี้ย 0.5% ในไตรมาส 1 สู่ระดับ 5% ในไตรมาส 1 และหยุด และปรับขึ้นดอกเบี้ยต่ออีกครั้งในช่วงปลายปีสู่ระดับ 6.5% มองมีโอกาสเกิดขึ้นแค่ 20% ผลคือ ตลาดหุ้นทั่วโลกจะปรับฐาน (สถานการณ์ที่เลวร้ายสุด)

ด้านปัจจัยบวก ส่งผลต่อตลาดหุ้นไทย ได้แก่ 1.การเลือกตั้ง สถิติในอดีตนับตั้งแต่ปี 2531 มีการเลือกตั้ง 12 ครั้ง พบว่า ตลาดหุ้นไทยให้ผลตอบแทน 5.2% (Medium) ช่วง 3 เดือนก่อนการเลือกตั้งด้วยความน่าจะเป็น 73% จากการจับจ่ายใช้สอยที่มีเพิ่มขึ้นก่อนการเลือกตั้ง 2.จีนเปิดประเทศหนุนการท่องเที่ยวขยับขึ้นมาอยู่ที่ 24-25 ล้านคนในปีนี้ จากปีก่อนที่ 11 ล้านคน หนุน GDP เพิ่มขึ้น 3.4-4 หมื่นล้านเหรียญสหรัฐ หรือเกือบ 5% ของ GDP คาดการณ์ดุลบัญชีเดินสะพัดถึงระดับ 0.5% ของ GDP ในปี 2566 GDP ไทยถูกปรับขึ้นสูงถึง 3.5-3.8% ในปีนี้ 3.เงินลงทุนตรง (FDI) ไหลเข้ามาลงทุนต่อเนื่องโดยเฉพาะ sector ยานยนต์ไฟฟ้า ที่ในปี 2565 FDI เข้าไทย 1.5 หมื่นล้านเหรียญ ถือเป็น FDI ที่เข้าไทยสูงเป็นอันดับ 2 ในรอบ 10 ปี 4.สินค้าโภคภัณฑ์ และเงินเฟ้อจะเป็นขาลง และได้ผ่านจุดสูงสุดไปแล้ว และ 5.สภาพคล่องเริ่มดีขึ้น Credit Spread ที่อ่อนค่าลง บ่งชี้ถึงยังไม่เกิดความเสี่ยงจาก Credit Default

ด้านปัจจัยลบ ได้แก่ 1.จีนเปิดประเทศอาจนำไปสู่การระบาดรอบใหม่ของโควิด เพราะการเปิดเมืองของจีนเกิดขึ้นในช่วงการระบาดของโควิดในจีนสูงถึง 40,000 คนต่อวัน 2.เศรษฐกิจโลกในปี 2566 เติบโต 2.2% เป็นการเติบโตน้อยสุดในรอบกว่า 20 ปี (ยกเว้นปี 2551 และ 2563) ส่งผลกระทบถึงการส่งออก และเศรษฐกิจที่ถดถอยลง แต่มองว่าตลาดหุ้นทั่วโลกยังไม่สะท้อนถึงการถดถอยของภาคการผลิต และเสี่ยงที่จะมีการ down grade ของกำไรต่อหุ้น ที่กระทบจากเศรษฐกิจถดถอยในสหรัฐ

3.การถดถอยของเศรษฐกิจยุโรป และสหรัฐ จะส่งผลกระทบเชิงลบในการเติบโตต่อเศรษฐกิจไทย การส่งออก และการบริโภคในในปี 2566 เพราะที่ผ่านมาเศรษฐกิจไทยฟื้นจากการส่งออก (Gross Export) ซึ่งการส่งออกมี สัดส่วนมากกว่า 60% ของจีดีพี 4.เฟดอาจเปลี่ยนมุมมองในการขึ้นดอกเบี้ยนโยบายในช่วงกลางปี และในสถานการณ์ที่เลวร้ายสุด ปรับมุมมองการขึ้นดอกเบี้ยใหม่มาสู่ระดับ 6.5% (ความน่าจะเป็น 20-25%) และ 5.สภาพคล่องเริ่มดีขึ้น Credit Spread ที่อ่อนค่าลง บ่งชี้ถึงยังไม่เกิดความเสี่ยงจาก Credit Default