STARK รายงานงบปี 65 หนี้สินรวม 3.8 หมื่นล้าน ขาดทุน 6.6 พันล้าน

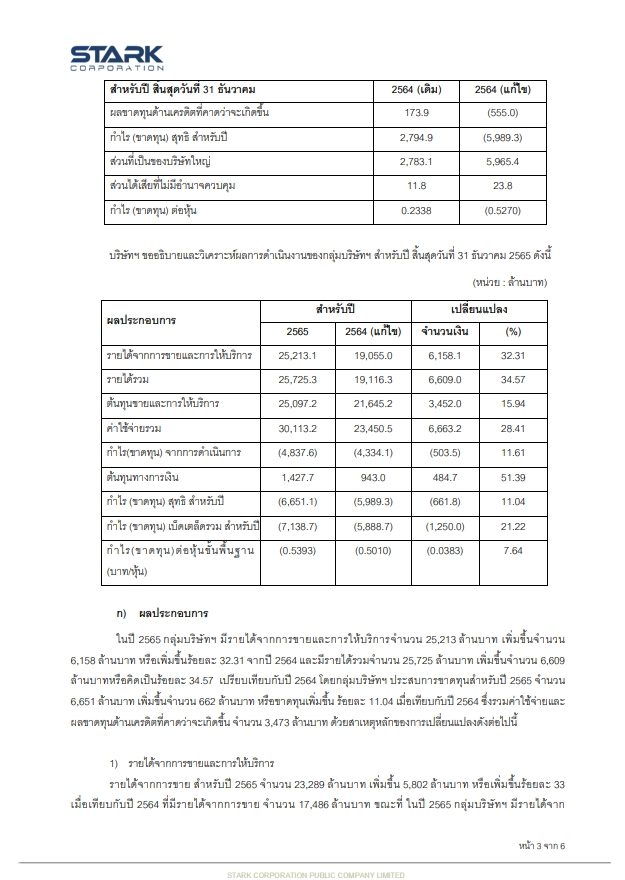

เมื่อวันที่ 16 มิถุนายน นายวนรัชต์ ตั้งคารวคุณ กรรมการและรักษาการประธานเจ้าหน้าที่บริหาร บมจ.สตาร์ค คอร์เปอเรชั่น (STARK) รายงาน ตลาดหลักทรัพย์ฯ ว่า ในปี 2565 งบการเงินของกลุ่มบริษัทมีรายได้จากการขายและการให้บริการจำนวน 25,213 ล้านบาท เพิ่มขึ้น 6,158 ล้านบาท หรือเพิ่มขึ้น 32.31% เมื่อเทียบจากปี 2564 และมีรายได้รวมจำนวน 25,725 ล้านบาท เพิ่มขึ้น 6,609 ล้านบาท หรือเพิ่มขึ้น 34.57% เมื่อเทียบกับปี 2564

โดยมีผลขาดทุนสุทธิจำนวน 6,651 ล้านบาท เพิ่มขึ้น 662 ล้านบาท หรือขาดทุนเพิ่มขึ้น 11.04% เมื่อเทียบกับปี 2564 ที่ขาดทุนสุทธิ 5,989 ล้านบาท ซึ่งรวมค่าใช้จ่ายและผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 3,473 ล้านบาท

ทั้งนี้สาเหตุที่ STARK ขาดทุนสุทธิในปี 2565 เป็นผลมาจากการดำเนินงาน การตั้งสำรองการด้อยค่าของทรัพย์สินและเงินลงทุน ผลขาดทุนด้านเครดิตทั้งจากลูกค้าและเงินให้กู้ยืมระหว่างกัน รวมถึงการขาดทุนจากสินค้าสูญหาย

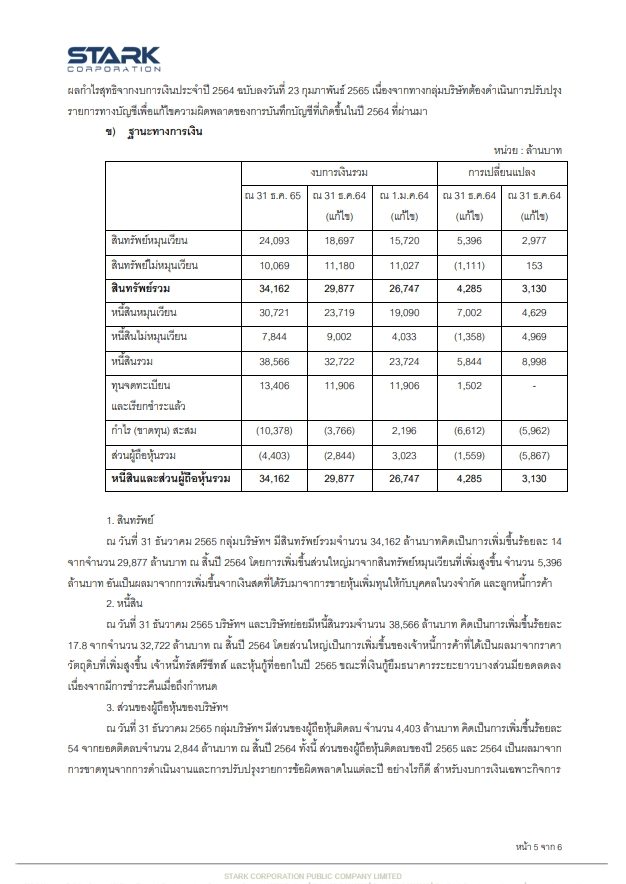

โดยสิ้นปี 2565 กลุ่มบริษัทมีส่วนของผู้ถือหุ้นติดลบ 4,403 ล้านบาท เพิ่มขึ้น 54% จากยอดติดลบจำนวน 2,844 ล้านบาท เมื่อสิ้นปี 2564 ทั้งนี้ส่วนของผู้ถือหุ้นติดลบของปี 2565 และปี 2564 เป็นผลมาจากการขาดทุนจากการดำเนินงานและการปรับปรุงรายการข้อผิดพลาดในแต่ละปี

โดยมีสินทรัพย์จนถึงสิ้นปี 2565 รวมจำนวน 34,162 ล้านบาท เพิ่มขึ้น 14% จากจำนวน 29,877 ล้านบาท เมื่อสิ้นปี 2564 โดยการเพิ่มขึ้นส่วนใหญ่มาจากสินทรัพย์หมุนเวียนที่เพิ่มสูงขึ้น จำนวน 5,396 ล้านบาท เป็นผลมาจากการเพิ่มขึ้นจากเงินสดที่ได้รับมาจาการขายหุ้นเพิ่มทุนให้กับบุคคลในวงจำกัดและลูกหนี้การค้า

มีหนี้สินรวมจำนวน 38,566 ล้นบาท คิดเป็นการเพิ่มขึ้น 17.8% จากจำนวน 32,722 ล้านบาท เมื่อสิ้นปี 2564 โดยส่วนใหญ่เป็นการเพิ่มขึ้นของเจ้าหนี้การค้าที่ได้เป็นผลมาจากราคาวัตถุดิบที่เพิ่มสูงขึ้น เจ้าหนี้ทรัสต์รีซีทส์ และหุ้นกู้ที่ออกในปี 2565 ขณะที่เงินกู้ยืมธนาคารระยะยาวบางส่วนมียอดลดลง เนื่องจากมีการชำระคืนเมื่อถึงกำหนด

ทั้งนี้สำหรับส่วนเจ้าหนี้หุ้นกู้ ในเดือน พ.ค. 2566 ที่ประชุมผู้ถือหุ้นกู้หมายเลข STARK239A และ STARK249A ซึ่งมีเงินต้นคงค้างรวมเป็นจำนวน 944 ล้านบาท มีมติอนุมัติเรียกให้หนี้เงินต้นและดอกเบี้ยภายใต้หุ้นกู้ทั้งหมดถึงกำหนดโดยพลัน ซึ่งส่งผลกระทบอย่างมากต่อการใช้วงเงินทุนหมุนเวียนและจัดหาแหล่งเงินทุนเพิ่มเติมจากสถาบันการเงิน

STARK อยู่ระหว่างการเจรจาเจ้าหนี้สถาบันการเงินเพื่อแก้ไขปัญหาหนี้สิน จากปัจจัยดังกล่าวทำให้เกิดความไม่แน่นอนเป็นสาระสำคัญ ซึ่งอาจเป็นเหตุให้เกิดข้อสงสัยต่อความสามารถในการดำเนินงานอย่างต่อเนื่องของ STARK

“STARK ตระหนักถึงผลกระทบอย่างรุนแรงจากข้อมูลความจริงที่ถูกเปิดเผย และนำเสนอในงบการเงินนี้ต่อผู้มีส่วนเกี่ยวข้องทุกฝ่าย โดยเฉพาะอย่างยิ่งผู้ถือหุ้นกู้ เจ้าหนี้ และผู้ถือหุ้นของ STARK คณะกรรมการและคณะผู้บริหารชุดใหม่กำลังเร่งดำเนินการร่วมกับเจ้าหนี้สถาบันการเงินอย่างเร่งด่วนเพื่อหาทางแก้ปัญหาให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่องต่อไป รวมทั้งกำลังเร่งแก้ไขสาเหตุหลักของปัญหาที่ทำให้ STARK ประสบภาวะขาดทุนอย่างหนัก ทั้งการปรับปรุงการบริหารความเสี่ยง และการควบคุมภายในเพื่อป้องกันไม่ให้เกิดปัญหาซ้ำขึ้นมาอีก” นายวนรัชต์ กล่าว

“เราตระหนักถึงความกังวลของนักลงทุนและผู้ที่มีส่วนเกี่ยวข้องต่อความล่าช้าในการจัดทำงบการเงินปี 2565 ของ STARK และการเลื่อนกำหนดการส่งงบการเงินจำนวนหลายครั้ง เพื่อให้การจัดทำรายงานทางการเงินที่สะท้อนฐานะการเงินและผลดำเนินงานของ STARK รวมถึงการปรับปรุงรายการบัญชีการเงินที่เกี่ยวข้องให้สะท้อนความเป็นจริง

ดังนั้นขอเรียนว่า STARK อยู่ระหว่างการดำเนินการร่วมกับผู้ตรวจสอบบัญชีเพื่อตรวจสอบข้อเท็จจริงตามประเด็นข้อสังเกตของผู้สอบบัญชีเพิ่มเติมเป็นกรณีพิเศษ (special audit) รวมถึงการขยายขอบเขตการตรวจสอบเป็นกรณีพิเศษ (special audit) เพิ่มเติม ซึ่งเป็นการปฏิบัติตามหนังสือของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ฉบับลงวันที่ 17 พ.ค. 2566 ซึ่งการดำเนินการดังกล่าวยังไม่แล้วเสร็จ

และผลของการตรวจสอบเป็นกรณีพิเศษดังกล่าวอาจจะเกิดการปรับปรุงข้อมูลในงบการเงินของ STARK ได้จากข้อจำกัดดังกล่าวทำให้เกิดความไม่แน่นอนของผลที่อาจจะเกิดขึ้นจากการตรวจสอบพิเศษ (special audit) ต่องบการเงินของ STARK โดยเฉพาะรายการในงบกระแสเงินสดได้ ดังนั้นหากตรวจพบรายการปรับปรุงเพิ่มเติม จะดำเนินการแก้ไขตามข้อเท็จจริงที่เกิดขึ้นอย่างตรงไปตรงมา

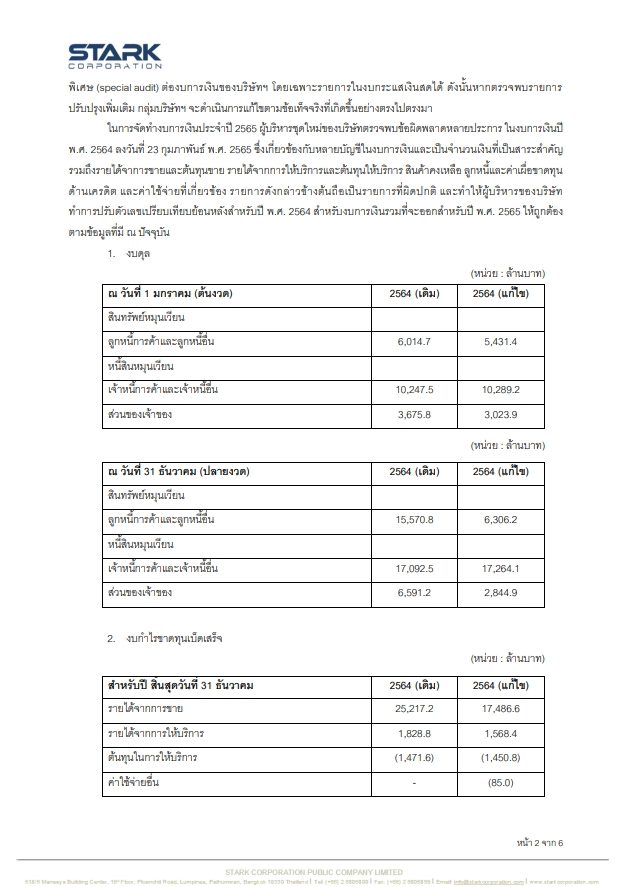

ทั้งนี้ในการจัดทำงบการเงินประจำปี 2565 ผู้บริหารชุดใหม่ของบริษัทตรวจพบข้อผิดพลาดหลายประการในงบการเงินปี 2564 ลงวันที่ 23 ก.พ. 2565 ซึ่งเกี่ยวข้องกับหลายบัญชีในงบการเงินและเป็นจำนวนเงินที่เป็นสาระสำคัญ รวมถึงรายได้จาการขายและต้นทุนขาย รายได้จากการให้บริการและต้นทุนให้บริการ สินค้าคงเหลือ ลูกหนี้และค่าเผื่อขาดทุนด้านเครดิต และค่าใช้จ่ายที่เกี่ยวข้อง โดยรายการดังกล่าวข้างต้นถือเป็นรายการที่ผิดปกติ

สำหรับงบการเงินปี 2565 ผู้สอบบัญชี (บริษัท ไพร้ซวอเตอร์เฮ้าส์คูเปอร์ส เอบีเอเอส จำกัด) ได้ตรวจสอบและรับรองงบการเงิน โดยไม่แสดงความเห็นด้วยเหตุที่ได้พิจารณาถึงสถานการณ์ที่ส่งผลกระทบต่อความไม่แน่นอนต่อความสามารถในการดำเนินงานได้อย่างต่อเนื่อง (Going Concern) ของกลุ่มบริษัทฯ

อ่านข่าวที่เกี่ยวข้อง

นักลงทุน STARK บุก ก.ล.ต. หวังเร่งใช้อำนาจสูงสุดในตลาดทุนช่วยเหลือ