‘แบงก์ชาติ’ ห่วงหนี้ครัวเรือน หลังโตพุ่ง 91.6% ต่อจีดีพี แย้มออก 3 เกณฑ์ทางแก้หนี้ยั่งยืน

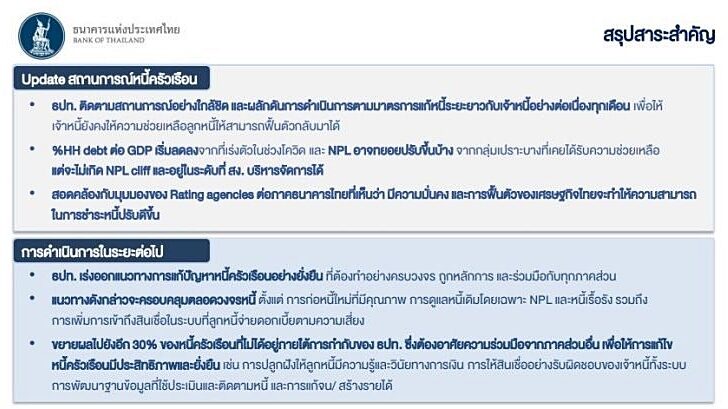

เมื่อวันที่ 3 กรกฎาคม ที่ธนาคารแห่งประเทศไทย (ธปท.) น.ส.สุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธปท. กล่าวถึงสถานการณ์หนี้ครัวเรือนและความคืบหน้าแนวทางการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนว่า ธปท.ติดตามหนี้ครัวเรือนติดตามใกล้ชิดและผลักดันการดำเนินการตามมาตรการแก้หนี้ระยะยาวกับเจ้าหนี้อย่างต่อเนื่องทุกเดือน เพื่อให้เจ้าหนี้ยังให้ความช่วยเหลือลูกหนี้ให้กลับมาฟื้นตัวได้

โดยข้อมูลสัดส่วนหนี้ครัวเรือนต่อจีดีพี ไตรมาส 1/2566 ทยอยลดลงจากที่เร่งตัวสูงในช่วงโควิด โดยอยู่ที่ 16 ล้านล้านบาท คิดเป็น 90.6% ต่อจีดีพี แต่เพิ่มขึ้นจากหนี้ครัวเรือน ในไตรมาส 4/2565 อยู่ที่ 91.4% เนื่องจาก ธปท.ปรับข้อมูลชุดใหม่ครอบคลุมผู้ให้กู้เพิ่มขึ้น ซึ่งเป็นหนี้ที่มีอยู่แล้ว ไม่ใช่หนี้ที่เพิ่งเกิดใหม่ เช่น หนี้กองทุนให้กู้ยืมเพื่อการศึกษา (กยศ.) หนี้สหกรณ์ หนี้การเคหะฯ

อย่างไรก็ตาม หากแยกตามการกำกับดูแลหนี้ครัวเรือนไม่ได้อยู่ภายใต้การกำกับดูแลของ ธปท.ทั้งหมด มีสัดส่วน 73% ที่อยู่ภายใต้การกำกับของ ธปท. อาทิ สินเชื่อบัตรเครดิตทั้งหมด 90% ของสินเชื่อบ้าน 2 ใน 3 ของสินเชื่อส่วนบุคคลและสินเชื่อรถยนต์ และ 27% ไม่ได้อยู่ภายใต้การกำกับดูแลของ ธปท. โดยเฉพาะสินเชื่อรถยนต์ สหกรณ์ และสินเชื่อเพื่อการศึกษา (กยศ.)

เมื่อแยกตามประเภทสินเชื่อ ประกอบด้วย สินเชื่อบ้าน 34% สินเชื่อรถยนต์ 11% สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล 27% สินเชื่อเพื่อประกอบอาชีพ กองทุนให้กู้ยืมเพื่อการศึกษา (กยศ.) และอื่นๆ ทั้งนี้ หนี้ครัวเรือนทั้งหมดไม่ได้น่ากังวล หากนำไปใช้ในสิ่งที่จำเป็น เพื่อการประกอบอาชีพ โดยส่วนที่กังวลคือกลุ่มเปราะบางที่ไม่สามารถชำระหนี้ได้

“สำหรับหนี้ที่ต้องเร่งแก้ไข 4 ด้าน คือ 1.หนี้เสียที่มีอยู่ในปัจจุบัน 2.หนี้ที่เป็นปัญหาเรื้อรัง ยังไม่เป็นหนี้เสียแต่ปิดจบไม่ได้ 3.หนี้ใหม่ที่เพิ่มขึ้นเร็วและอาจเป็นหนี้เสีย หรือเรื้อรังในอนาคต 4.หนี้นอกระบบ ขณะเดียวกัน หนี้ที่ห่วงจริงๆ คือ หนี้ที่ไม่ใช่เกิดจากความจำเป็น หรือว่าเป็นหนี้ที่ไม่ได้เอาไปเพื่อประกอบอาชีพ เช่น สินเชื่อที่เป็นประเภทอุปโภคบริโภค สินเชื่อส่วนบุคคล ซึ่งเป็นตัวที่กังวลที่สุด” น.ส.สุวรรณีกล่าว

กาง 3 แนวทางแก้หนี้ยั่งยืน

น.ส.สุวรรณีกล่าวว่า แนวทางหลังจากนี้ที่ ธปท.จะดำเนินการคือ 1.เกณฑ์ Responsibal Lending (RL) ที่กำหนดให้เจ้าหนี้ให้สินเชื่ออย่างรับผิดรับผิดชอบและเป็นธรรมตลอดวงจรหนี้ ตั้งแต่ก่อนเป็นหนี้ ระหว่างเป็นหนี้ หนี้ที่มีปัญหาจนถึงการขายหนี้ โดยลูกหนี้ต้องได้รับความช่วยเหลือที่เหมาะสม ทันเวลา มีคุณภาพ และเพียงพอ มีแนวทางการดูแลลูกหนี้ที่เป็นหนี้เรื้อรัง ให้เห็นทางปิดจบหนี้ได้

2.กลไกล Risk-based pricing (RBP) เพื่อส่งเสริมการเข้าถึงสินเชื่อในระบบ และช่วยให้ลูกหนี้จ่ายอัตราดอกเบี้ยตามความเสี่ยงและได้รับผลปฏิบัติอย่างเป็นธรรม โดยหลักการสำคัญคือลูกหนี้ที่มีความเสี่ยงต่ำ ควรได้รับดอกเบี้ยที่ต่ำลง และเพิ่มโอกาสการเข้าถึงสินเชื่อในระบบสำหรับลูกหนี้ที่มีความเสี่ยงสูง

3.มาตรการ Macroprudential policy (MAPP) ให้เจ้าหนี้ให้สินเชื่อสอดคล้องกับความสามารถในการชำระหนี้และลูกหนี้มีเงินเหลือพอดำรงชีพ ไม่นำไปสู่การก่อหนี้สินเกินตัว เช่น การควบคุมหนี้ไม่ให้อยู่ในระดับสูงเกินไปเมื่อเทียบกับรายได้ในแต่ละเดือน (DSR)

ทั้งนี้ สำหรับแผนการนำมาใช้ในส่วนของเกณฑ์ Responsibal Lending (RL) และการแก้หนี้เรื้อรังจะบังคับใช้ก่อนเป็นลำดับแรก ตามมาด้วยกลไกล Risk-based pricing (RBP) และสำหรับเรื่องมาตรการ Macroprudential policy (MAPP) การนำมาใช้จะต้องพิจารณาให้เหมาะกับบริบทของเศรษฐกิจ โดย ธปท.จะชี้แจงรายละเอียดในปลายเดือนกรกฎาคมต่อไป อย่างไรก็ตาม สำหรับเกณฑ์ดังกล่าวนั้น ธปท.จะเปิดรับฟังความเห็นเป็นการทั่วไปในเร็วๆ นี้

ยันยังไม่เกิด ‘หน้าผาเอ็นพีแอล’

น.ส.สุวรรณีกล่าวว่า ในระยะต่อไปยอมรับว่า แนวโน้มหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) อาจทยอยปรับขึ้นบ้าง จากกลุ่มเปราะบางที่รายได้น้อย หรือรายได้ยังไม่ฟื้นตัว แต่จะไม่เห็นหน้าผาเอ็นพีแอล (NPL Cliff) และเป็นระดับที่สถาบันการเงินบริหารจัดการได้ โดยปัจจุบันสถาบันจัดอันดับความน่าเชื่อถือ (Rating agencies) ต่อภาคธนาคารไทยยังมั่นคง การฟื้นตัวของเศรษฐกิจไทยยังคงต่อเนื่อง ทำให้ความสามารถในการชำระหนี้ปรับดีขึ้น โดยหนี้กลุ่มเปราะบางที่อาจเสื่อมคุณภาพ ส่วนใหญ่อยู่ในกลุ่มที่มีรายได้น้อย มีภาระหนี้สูง และกลุ่มที่ไม่มีรายได้ประจำ ซึ่งเคยได้รับความช่วยเหลือแล้ว แต่ยังไม่สามารถกลับมาชำระหนี้ได้

“ธปท.ได้กำชับ เจ้าหนี้ ลูกหนี้ ให้เร่งเจรจาปรับโครงสร้างหนี้แล้ว นอกจากนี้ ลูกหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่ไม่มีหลักประกันและเป็นหนี้เสียค้างชำระเกินกว่า 120 วัน สามารถเข้าร่วมคลินิกแก้หนี้ เพื่อปรับโครงสร้างหนี้ให้ภาระรายเดือนอยู่ในระดับที่สามารถชำระคืนได้” น.ส.สุวรรณีกล่าว

ทั้งนี้ ธปท.จะเร่งออกแนวทางแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน ซึ่งต้องทำครบวงจร ถูกหลัก และร่วมมือกับทุกภาคส่วน โดยแนวทางดังกล่าวจะครอบคลุมตลอดวงจรหนี้ คือ ตั้งแต่ก่อหนี้ใหม่ที่มีคุณภาพ การดูแลหนี้เดิมโดยเฉพาะหนี้เสีย (เอ็นพีแอล) และหนี้เรื้อรัง รวมถึงช่วยให้ประชาชนเข้าถึงสินเชื่อในระบบ