ธปท. เข็น 3 มาตรการ แก้หนี้ครัวเรือน ลดความเดือดร้อนปชช. พร้อมคุมเข้มแบงก์ปล่อยโฆษณาก่อหนี้ พบฝ่าฝืนต้องโดนปรับ สั่งผู้ประกอบการรายงานข้อมูลลูกหนี้ เริ่มเม.ย.67

เมื่อวันที่ 17 มกราคม ที่ธนาคารแห่งประเทศไทย (ธปท.) น.ส.สุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธปท. กล่าวว่า จากสถานการณ์หนี้ครัวเรือนไตรมาส 3/2566 อยู่ที่ 90.9% ซึ่งยังอยู่ระดับสูง ดังนั้น ธปท. ออกหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบ และเป็นธรรม (Responsible Lending) เงื่อนไขส่วนหนึ่งได้มีผลบังคับใช้ตั้งแต่เดือนมกราคม 2567 ที่กำหนดให้ผู้ให้บริการทางการเงิน คือ สถาบันการเงิน และที่ไม่ใช่สถาบันการเงิน (นอนแบงก์) ภายใต้การกำกับของ ธปท. ต้องให้บริการสินเชื่ออย่างเป็นธรรมและไม่กระตุ้นพฤติกรรมการเป็นหนี้ของประชาชน โดยเฉพาะเรื่องการโฆษณาให้เป็นหนี้ที่ไม่จำเป็น ธปท.กำหนดเกณฑ์เข้มงวดขึ้น

นอกจากนี้ ธปท.จะตรวจสอบผู้ให้บริการให้ปฏิบัติตามหลักเกณฑ์อย่างใกล้ชิด เช่น การโฆษณาให้ข้อมูลคำเตือนพร้อมอัตราดอกเบี้ยที่ถูกต้อง การให้สินเชื่อที่ลูกหนี้จ่ายไหว ซึ่งจะตรวจสอบผ่านการใช้เครื่องมือใหม่ ๆ และข้อมูลที่หลากหลาย เพื่อวิเคราะห์ และประเมินการปฏิบัติตามเกณฑ์ รวมถึงปัญหา/เรื่องร้องเรียนของผู้ใช้บริการทางการเงิน ตลอดจนยกระดับการตรวจสอบผู้ให้บริการเชิงรุกให้มีประสิทธิภาพยิ่งขึ้น เพื่อกำกับดูแลให้เจ้าหนี้รับผิดชอบต่อลูกค้าตลอดวงจรหนี้อย่างเหมาะสม

น.ส.สุวรรณี กล่าวว่า เบื้องต้นจากการตรวจสอบผู้ให้บริการช่วงปีใหม่ พบบางรายยังมีข้อความโฆษณาที่ห้ามมีและไม่มีข้อความที่ให้มี ธปท. จึงได้ส่งหนังสือถึงผู้บริหารระดับสูง ประธานเจ้าหน้าที่บริหาร (ซีอีโอ) และเจ้าหน้าที่ที่ดูแลเรื่องนี้ให้เร่งปรับแก้ไข อย่างไรก็ตาม เรื่องโฆษณาในเบื้องต้น ธปท.ให้ผู้ให้บริการปรับตัว ส่งแจ้งและให้เวลาแก้ไข โดยปีนี้ ธปท.จะปูพรมตรวจสอบเข้มข้นขึ้น

ขณะเดียวกัน เรื่องบทลงโทษกรณีผู้ให้บริการทำผิด หรือฝ่าฝืนกฎเกณฑ์ จากเดิม ธปท. จะออกเป็นหนังสือเวียน เพื่อขอความร่วมมือกับผู้ให้บริการทางการเงิน แต่ครั้งนี้ ธปท. อาศัยอำนาจตามพระราชบัญญัติ ธุรกิจสถาบันการเงินในมาตราที่เกี่ยวข้อง ซึ่งจะมีบทลงโทษ ขั้นต้นอาจมีหนังสือแจ้งเรื่องการทำผิดกฎเกณฑ์ และอาจสูงถึงการปรับ โดยจะเปิดเผยต่อสาธารณะชนว่าผู้ให้บริการใดทำผิดหลักเกณฑ์ดังกล่าว

“เรื่องการติดตามผลการดำเนินงานและการวิเคราะห์ข้อมูลลูกหนี้นั้น ธปท.ได้กำหนดให้ผู้ประกอบธุรกิจส่งรายงานข้อมูลลูกหนี้ให้กับ ธปท. เริ่มตั้งแต่ 1 เมษายน 2567 โดยคำนวณยอดหนี้ตั้งแต่เดือนกุมภาพันธ์-มีนาคม 2567 และหลังจากนั้นทุกไตรมาสจะต้องส่งข้อมูลลูกหนี้ให้ ธปท. เพื่อพิจารณาว่ามีความผิดปกติเกิดขึ้นจากอะไร“ น.ส.สุวรรณีกล่าว

เปิด 3 มาตรการแก้หนี้ครัวเรือน

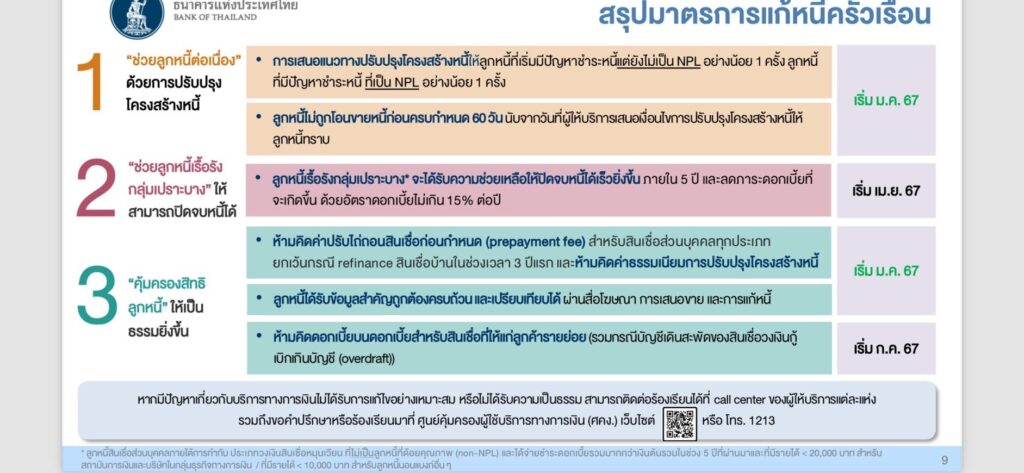

น.ส.สุวรรณี กล่าวว่า ธปท. สรุปสาระสำคัญของมาตรการแก้หนี้ครัวเรือนยั่งยืนโดยแยกออกเป็น 3 กลุ่ม คือ 1.ช่วยลูกหนี้ต่อเนื่องด้วยการปรับปรุงโครงสร้างหนี้ ด้วยการเสนอแนวทางปรับปรุงโครงสร้างหนี้ให้ลูกหนี้ที่เริ่มมีปัญหาชำระหนี้แต่ยังไม่เป็นหนี้เสีย (เอ็นพีแอล) อย่างน้อย 1 ครั้ง และสำหรับลูกหนี้ออ็นพีแอลอีกอย่างน้อย 1 ครั้ง โดยจะไม่ถูกโอนขายหนี้ก่อน 60 วัน นับจากวันที่ผู้ให้บริการเสนอเงื่อนไขปรับโครงสร้างหนี้ให้ลูกหนี้

และลูกหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่เป็นหนี้ค้างชำระเกิน 120 วัน สามารถเข้าร่วมโครงการคลินิกแก้หนี้ได้ โดยได้รับการปรับเงื่อนไขการชำระหนี้ให้ผ่อนเฉพาะเงินต้นนานสูงสุด 10 ปี อัตราดอกเบี้ยเพียง 3-5% ต่อปี และยกดอกเบี้ยค้างเดิมให้เมื่อชำระครบตามสัญญา (เฉพาะเจ้าหนี้ที่เข้าร่วมโครงการ)

2.ช่วยลูกหนี้เรื้อรังกลุ่มเปราะบางให้สามารถปิดจบหนี้ได้ โดยมาตรการนี้จะบังคับใช้ตั้งแต่ 1 เมษายน 2567 ลูกหนี้สินเชื่อส่วนบุคคลภายใต้การกำกับ ประเภทวงเงินหมุนเวียน (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน สินเชื่อส่วนบุคคลดิจิทัลและบัตรเครดิต) ที่ไม่เป็นเอ็นพีแอลและชำระดอกเบี้ยรวมมากกว่าเงินต้นรวมในช่วง 3-5 ปีที่ผ่านมา จะได้รับความช่วยเหลือให้ปิดจบหนี้ได้เร็วขึ้นและลดภาระดอกเบี้ยที่จะเกิดขึ้น

สำหรับลูกหนี้ที่ชำระดอกเบี้ยรวมมากกว่าเงินต้นรวมใน 5 ปีที่ผ่านมา และมีรายได้ต่อเดือนน้อยกว่า 20,000 บาท สำหรับลูกหนี้สถาบันการเงินและบริษัทในกลุ่มธุรกิจทางการเงิน หรือน้อยกว่า 10,000 บาท สำหรับนอนแบงก์ สามารถเข้าร่วมมาตรการแก้หนี้เรื้อรัง (opt-in) ด้วยการเปลี่ยนประเภทสินเชื่อเป็นสินเชื่อที่ผ่อนชำระเป็นงวดให้ปิดจบหนี้ได้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยที่แท้จริงไม่เกิน 15% ต่อปี

3.คุ้มครองสิทธิลูกหนี้ให้เป็นธรรมยิ่งขึ้น อาทิ 1.ไม่ถูกคิดค่าปรับไถ่ถอนสินเชื่อก่อนกำหนด (prepayment fee) สำหรับสินเชื่อส่วนบุคคลทุกประเภท ยกเว้นกรณีรีไฟแนนซ์สินเชื่อบ้านในช่วงเวลา 3 ปีแรก และห้ามคิดค่าธรรมเนียมการปรับปรุงโครงสร้างหนี้ 2.ลูกหนี้ได้รับข้อมูลสำคัญถูกต้องครบถ้วน และเปรียบเทียบได้ ผ่านสื่อโฆษณา การเสนอขาย และการแก้หนี้ และ 3.ห้ามคิดดอกเบี้ยบนดอกเบี้ยสำหรับสินเชื่อที่ให้แก่ลูกค้ารายย่อย รวมกรณีบัญชีเดินสะพัดของสินเชื่อวงเงินกู้เบิกเกินบัญชี เริ่ม 1 กรกฎาคม 2567

“แบงก์ชาติรับรู้ความเดือดร้อนของประชาชน และคงมาตรการช่วยเหลือเฉพาะจุด และมีการผลักดันมาตรการเพิ่มเติม รวมถึงมีสิ่งที่ต้องทำ เช่น การผลักดันการแข่งขัน การเพิ่มประสิทธิภาพการทำงานของแบงก์ ท้ายที่สุดเพื่อความมั่นคงและเพื่อบริการที่ตอบกลับไปสู่ลูกค้าดีขึ้น อย่างน้อยถ้าส่วนต่างดอกเบี้ยระหว่างเงินกู้และเงินฝาก (NIM) ดีขึ้นสะท้อนประสิทธิภาพในระบบดีขึ้น“ น.ส.สุวรรณี กล่าว