ข้อสังเกตจากสงครามการค้าสหรัฐ-จีน รอบแรก (ปี 2561-62)

ภายหลังการเลือกตั้งประธานาธิบดีสหรัฐที่ผลสรุปคือ คุณโดนัลด์ ทรัมป์ เป็นผู้ชนะการเลือกตั้งประธานาธิบดีสหรัฐ และพิธีสาบานตนรับตำแหน่งจะจัดขึ้นในวันที่ 20 มกราคม 2568 ตลาดทุนทั่วโลกเกิดความผันผวนขึ้นทันที ทั้งในส่วนของตลาดหุ้นในภูมิภาคเอเชีย (ตลาดหุ้นเอเชียส่วนใหญ่ปรับลง) ตลาดพันธบัตรสหรัฐ (อัตราผลตอบแทนพันธบัตรสหรัฐพุ่งขึ้น) ตลาดปริวรรตเงินตราต่างประเทศ (ค่าเงินดอลลาร์สหรัฐแข็งค่า) ราคาทองคำ (ปรับลดลง) เป็นต้น เนื่องจากความกังวลต่อนโยบายต่างๆ ของว่าที่ประธานาธิบดีสหรัฐ คนที่ 47 ซึ่งค่อนข้างจะไม่แตกต่างจากเมื่อครั้งสมัยดำรงตำแหน่งสมัยที่แล้ว อาทิ นโยบายกำแพงภาษี โดยเฉพาะกับสินค้าจากประเทศจีนและทางรัฐบาลจีนสมัยนั้นก็ได้ทำการตอบโต้ด้วยมาตรการทางภาษีกับสินค้าจากสหรัฐเช่นกัน หรือที่เรียกกันว่า “สงครามการค้า สหรัฐ-จีน” บทความ “คิด เห็น แชร์” ฉบับนี้ ผมจะขอหยิบยกบทวิเคราะห์ของฝ่ายวิจัย บล.เคจีไอ (ประเทศไทย) ซึ่งได้ทำการวิเคราะห์ถึงผลกระทบของสงครามการค้าฯ (รอบแรก) ต่อภาพรวมการลงทุน เพื่อที่จะให้เห็นภาพรวมถึงผลกระทบต่อการลงทุนในตลาดหุ้นไทย

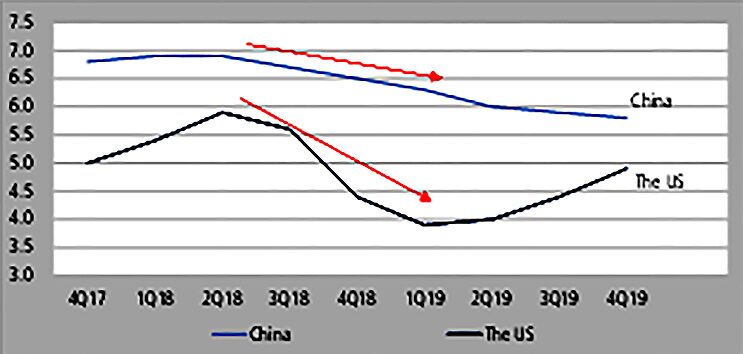

ผลกระทบจากสงครามการค้า สหรัฐ-จีน (รอบแรก) ต่อเศรษฐกิจ เริ่มต้นตั้งแต่เดือนมีนาคม 2561 ที่ทางรัฐบาลสหรัฐทำการประกาศมาตรการตั้งกำแพงภาษี และเริ่มบังคับใช้กำแพงภาษีเมื่อเดือนกรกฎาคม 2561 หลังจากที่ทั้ง 2 ประเทศเริ่มใช้กำแพงภาษีระหว่างกัน พบว่าเศรษฐกิจสหรัฐได้รับผลกระทบเชิงลบมากกว่าประเทศจีน โดยตัวเลขอัตราการเติบโตของเศรษฐกิจ หรือ GDP ของสหรัฐ ปรับลดลงรุนแรงกว่า GDP ของจีน โดยเราประเมินว่ารัฐบาลจีนใช้กลยุทธ์ปรับค่าเงินหยวนให้อ่อนค่าลงเพื่อชดเชยผลกระทบจากภาษีนำเข้าที่สูงขึ้น เป็นกลยุทธ์สำคัญที่ช่วยดูดซับผลกระทบต่อเศรษฐกิจจีนในขณะนั้น อย่างไรก็ดีค่าเงินดอลลาร์สหรัฐดีดตัวขึ้นประมาณ 6% ในช่วงหลังประกาศสงครามการค้าในเดือนมีนาคม 2561 ไปจนถึงช่วงที่มีผลบังคับใช้ในเดือนกรกฎาคม 2561 ซึ่งนักเศรษฐศาสตร์ บล.เคจีไอ ตั้งข้อสังเกตว่า น่าจะเป็นผลจากการขึ้นอัตราดอกเบี้ยนโยบายของ Fed มากกว่าเป็นผลกระทบจากการตั้งกำแพงภาษี

ผลกระทบจากสงครามการค้าฯ (รอบแรก) ส่งผลต่อตลาดการเงินทั่วโลก อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ปรับตัวเพิ่มขึ้นจาก 2.4% เป็น 3.2% ในช่วงปีแรกของสงครามการค้าฯสะท้อนถึงความกังวลเรื่องเงินเฟ้อและการคาดการณ์การขึ้นดอกเบี้ยของ Fed อย่างไรก็ดี อัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นในช่วงนั้นส่วนหนึ่งมาจากปัจจัยเรื่องการขึ้นอัตราดอกเบี้ยนโยบายของ Fed ซึ่งสวนทางกับวัฏจักรอัตราดอกเบี้ยในรอบนี้ที่แนวโน้มเป็นขาลง สำหรับตลาดหุ้นไทย ผลกระทบจากสงครามการค้าฯ มีความแตกต่างกันในแต่ละกลุ่มอุตสาหกรรม กลุ่มพลังงานและปิโตรเคมีกลับมีผลการดำเนินงานที่แข็งแกร่ง สอดคล้องกับราคาน้ำมัน WTI ที่ปรับตัวเพิ่มขึ้นประมาณ 10 ดอลลาร์สหรัฐต่อบาร์เรล จาก 60 เป็น 70 ดอลลาร์สหรัฐ ในทางตรงกันข้าม กลุ่มอุตสาหกรรมที่พึ่งพาการส่งออก เช่น อิเล็กทรอนิกส์และอาหาร (F&B) มีผลการดำเนินงานที่อ่อนแอกว่าตลาดโดยรวม เนื่องจากได้รับผลกระทบโดยตรงจากการชะลอตัวของการค้าโลกและความไม่แน่นอนในห่วงโซ่อุปทาน

ในภาพรวม หากเราใช้ข้อมูลสถิติในอดีตเข้ามาประกอบการพิจารณาจะพบว่า หากสงครามการค้าฯ เกิดขึ้นอีกครั้งในปี 2568 มีความเสี่ยงจะเป็นปัจจัยกดดันตัวเลข GDP ทั่วโลก รวมถึงประเทศไทยด้วย นอกจากนี้ นโยบายเศรษฐกิจอื่นๆ ของว่าที่ประธานาธิบดี คนที่ 47 ของสหรัฐ อาทิ นโยบายลดภาษี เพื่อจูงใจให้เงินลงทุนไหลกลับสหรัฐ จะเป็นอีกปัจจัยที่ส่งผลให้เกิดกระแสเงินทุนไหลกลับจากประเทศอื่นๆ โดยเฉพาะตลาดเกิดใหม่ เช่น ประเทศไทย นอกจากนี้ ผลจากนโยบายต่างๆ มีโอกาสที่จะทำให้เงินเฟ้อสหรัฐปรับสูงขึ้น และจะเป็นปัจจัยที่ทำให้ Fed ต้องกลับมาพิจารณาทิศทางอัตราดอกเบี้ยนโยบายอีกครั้ง ซึ่งล่าสุดนักลงทุนในตลาดทุนทั่วโลกเริ่มปรับมุมมองต่อทิศทางอัตราดอกเบี้ยสหรัฐ ว่าอาจจะลดอัตราดอกเบี้ยนโยบายได้น้อยกว่าที่เคยคาดการณ์ไว้ก่อนหน้านี้ ซึ่งจะไม่เป็นผลดีต่อตลาดสินทรัพย์เสี่ยงทั่วโลก รวมถึงตลาดหุ้นเกิดใหม่อย่างตลาดหุ้นไทย

กลับมาที่ภาพรวมการลงทุนในตลาดหุ้นไทย นักลงทุนต่างชาติเริ่มเป็นผู้ขายสุทธิอย่างต่อเนื่อง ตั้งแต่ “กองทุนวายุภักษ์” เริ่มทำการเข้าซื้อหุ้นไทยในเดือนตุลาคมที่ผ่านมา ขณะเดียวกันค่าเงินบาทมีทิศทางอ่อนค่าอย่างต่อเนื่อง โดยเฉพาะเมื่อทราบผลการเลือกตั้งประธานาธิบดีสหรัฐยิ่งสะท้อนเรื่องของกระแสเงินลงทุนที่ไหลออกจากตลาดหุ้นไทย ซึ่งเป็นภาพที่เกิดขึ้นในหลายๆ ประเทศในภูมิภาคเอเชีย เป็นการตอกย้ำถึงความกังวลของนักลงทุนที่มีต่อนโยบายเศรษฐกิจของว่าที่ประธานาธิบดีสหรัฐ คนที่ 47

อย่างไรก็ดี ผมประเมินว่า Downside ของตลาดหุ้นไทยค่อนข้างจำกัดแล้ว ณ ระดับ Valuation ปัจจุบัน รวมทั้งทิศทางอัตราดอกเบี้ยนโยบายของไทยที่มีแนวโน้มปรับลงต่อเนื่องในปี 2568 ดังนั้น การปรับฐานของดัชนี SET index จึงมองเป็นโอกาสในการทยอยซื้อสะสมหุ้นพื้นฐานดีอีกครั้ง

สุโชติ ถิรวรรณรัตน์

ผู้อำนวยการฝ่ายวิจัย

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) หรือ KGI