อสังหาฯไทยปี67 หดตัวหนัก กำลังซื้อ ยอดโอนสะดุด จับตา บ้านใหม่ เสี่ยงเหลือขายพุ่งในรอบ 8 ปี

เมื่อวันที่ 25 พฤศจิกายน ผู้สื่อข่าวรายงานว่า สายงานสินเชื่อธุรกิจ ธนาคารเกียรตินาคินภัทร ระบุว่าในปี 2567 ตลาดอสังหาริมทรัพย์ในประเทศไทย โดยเฉพาะกรุงเทพและปริมณฑล เผชิญกับความท้าทายอย่างต่อเนื่องจากภาวะเศรษฐกิจที่ชะลอตัว ปัจจัยสำคัญที่ส่งผลต่อการชะลอตัวนี้ ได้แก่ ปัญหาหนี้ครัวเรือนที่สูงถึง 90% ของจีดีพี การปฏิเสธสินเชื่อที่อยู่อาศัยยังคงอยู่ในระดับสูง และการสะสมของสินค้าคงค้าง (inventory) ที่เพิ่มขึ้นอย่างต่อเนื่อง ทำให้ผู้ประกอบการเลือกที่จะชะลอการเปิดตัวโครงการใหม่ รวมถึงมุ่งเน้นไปที่การพัฒนาโครงการระดับราคาสูง ซึ่งอาจนำไปสู่การอิ่มตัวในตลาดสินค้าระดับนี้ในอนาคต

อย่างไรก็ตาม คาดว่าในไตรมาสที่ 2 ปี 2568 ตลาดอสังหาฯมีโอกาสจะปรับตัวดีขึ้น จากปัจจัยสนับสนุนที่คาดว่าจะมีมากขึ้น เช่น การปรับลดอัตราดอกเบี้ย การผ่อนคลายเกณฑ์การปล่อยสินเชื่อจากสถาบันการเงิน มาตรการกระตุ้นตลาดอสังหาฯที่อาจจะมีความเข้มข้นมากขึ้นจะเป็นอีกหนึ่งปัจจัยสำคัญที่ช่วยส่งเสริมให้ตลาดมีการฟื้นตัว รวมถึงการลงทุนของภาครัฐและการดำเนินนโยบายเศรษฐกิจที่เป็นรูปธรรมจากรัฐบาลใหม่ ที่จะช่วยสร้างความมั่นใจให้กับนักลงทุนในตลาดอสังหาริมทรัพย์

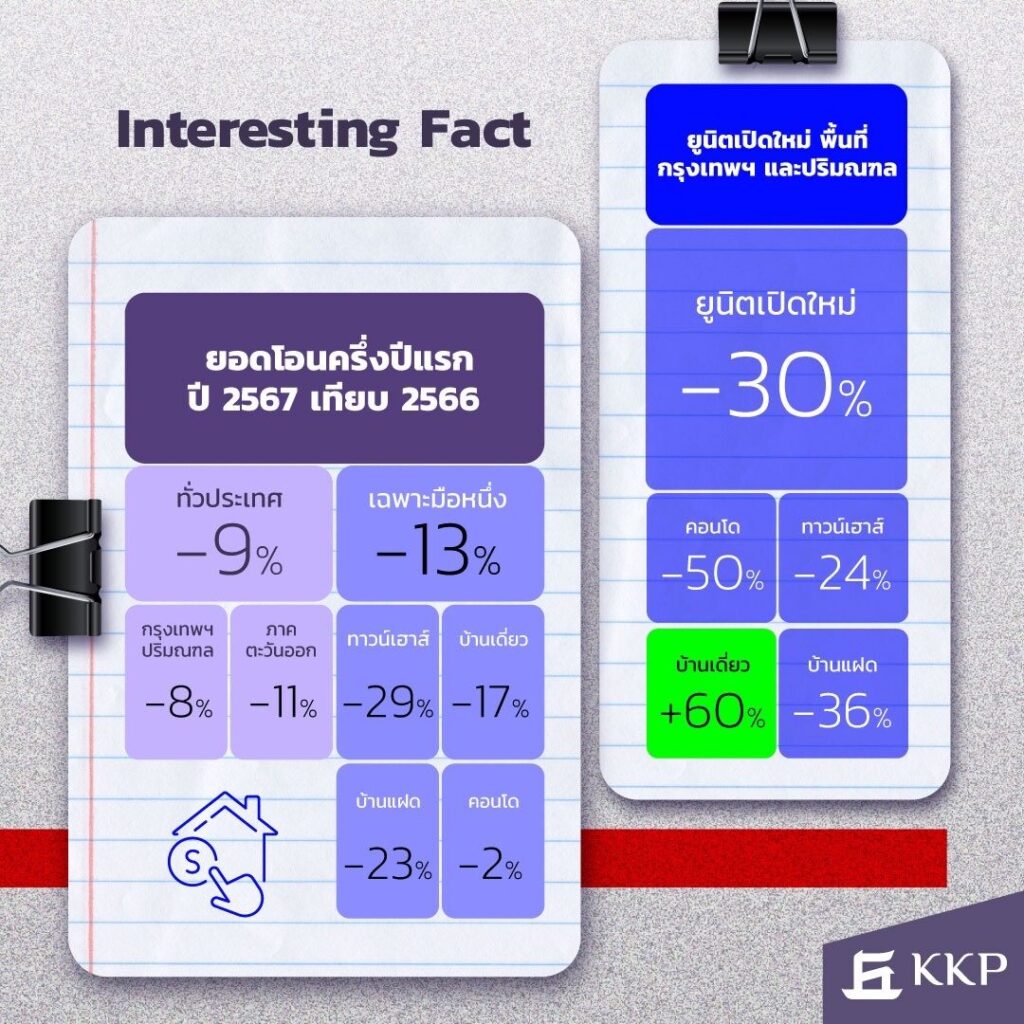

จากการคาดการณ์ ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศจะลดลง 15% หรือประมาณ 320,000 หน่วย เป็นยอดที่ต่ำที่สุดในรอบ 8 ปี โดยกรุงเทพและปริมณฑลจะลดลง 8% และในภาคตะวันออก ลดลงถึง 11% สาเหตุหลักมาจากการปฏิเสธสินเชื่อของธนาคารที่ยังคงเข้มงวด ประกอบกับภาระหนี้ครัวเรือนที่เพิ่มขึ้นอย่างต่อเนื่อง และภาวะเศรษฐกิจที่ยังไม่ฟื้นตัวเต็มที่

การเปิดตัวโครงการใหม่ในปี 2567 มีแนวโน้มลดลงอย่างชัดเจน โดยเฉพาะในกลุ่มคอนโดมิเนียมที่มียอดเปิดตัวลดลงถึง 50% เมื่อเทียบกับปี 2566 โครงการแนวราบก็มีการชะลอการเปิดตัวเช่นกัน แต่ลดลงในอัตราที่น้อยกว่า 3% ตลาดบ้านเดี่ยวมีการเติบโตถึง 60% ในเขตปริมณฑล ขณะที่โครงการทาวน์เฮ้าส์กลับพบว่ามียอดเปิดตัวลดลงถึง 24% เนื่องจากกำลังซื้อของกลุ่มระดับกลาง-ล่างลดลงอย่างชัดเจน

ส่วนบ้านเดี่ยวและทาวน์เฮ้าส์เป็นประเภทที่อยู่อาศัย ที่ยังคงมีความต้องการสูง โดยเฉพาะระดับราคา 5-10 ล้านบาท ซึ่งยังคงเป็นกลุ่มที่มีกำลังซื้อสูงและต้องการพื้นที่ขนาดใหญ่ ในขณะที่บ้านเดี่ยวระดับราคามากกว่า 15 ล้านบาท เริ่มมีสัญญาณการอิ่มตัว และสินค้าคงค้างของบ้านในระดับนี้มีโอกาสเพิ่มขึ้นอย่างต่อเนื่อง ในทางกลับกัน ทาวน์เฮ้าส์กลุ่มระดับราคาต่ำกว่า 3 ล้านบาทได้รับผลกระทบจากภาวะเศรษฐกิจและการแข่งขันที่สูง

ขณะที่ผู้พัฒนาโครงการอสังหาฯในปี 2567 ได้มีการปรับตัวอย่างต่อเนื่อง เพื่อลดความเสี่ยงจากตลาดที่ชะลอตัว เช่น การลดต้นทุนการดำเนินงาน หันมาให้ความสำคัญกับการพัฒนาโครงการที่มีความยั่งยืน รวมถึงการขยายธุรกิจไปยังกลุ่มอื่นๆ เช่น โรงแรม อพาร์ทเม้นท์ และสถานออกกำลังกาย เพื่อลดการพึ่งพาตลาดอสังหาริมทรัพย์เพียงอย่างเดียว

ดังนั้นภาพรวมของตลาดอสังหาฯในปี 2567 ยังคงเผชิญกับความท้าทายอย่างหนัก จากภาวะเศรษฐกิจที่ยังไม่ฟื้นตัวเต็มที่ รวมถึงปัญหาหนี้ครัวเรือนและการปฏิเสธสินเชื่อที่ยังอยู่ในระดับสูง ส่งผลให้ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยและการเปิดตัวโครงการใหม่ลดลงอย่างมาก โดยเฉพาะในกลุ่มคอนโดมิเนียมที่ได้รับผลกระทบหนักที่สุด อย่างไรก็ตาม การโอนกรรมสิทธิ์ของชาวต่างชาติ ยังคงเป็นปัจจัยบวกที่ช่วยขับเคลื่อนตลาดได้ในบางพื้นที่ ขณะที่การปรับตัวของผู้พัฒนาอสังหาฯมุ่งเน้นไปที่ความยั่งยืนและการขยายธุรกิจเพื่อลดความเสี่ยงจากตลาดที่ผันผวน

สำหรับทิศทางตลาดอสังหาฯปี 2568 สายงานสินเชื่อธุรกิจ ธนาคารเกียรตินาคินภัทร วิเคราะห์ว่าการปรับลดอัตราดอกเบี้ยระหว่าง 0.5% -0.75% ในปี 2568 จะช่วยกระตุ้นกำลังซื้อของผู้บริโภคได้ โดยเฉพาะกลุ่มระดับกลางและล่าง ที่ได้รับผลกระทบจากหนี้ครัวเรือนสูงในช่วงก่อนหน้า การปรับตัวของภาคบริการ ที่คาดว่าจะขยายตัวมากขึ้นในปี 2568 จะช่วยสร้างรายได้และกระตุ้นการบริโภคในวงกว้าง ส่งผลบวกต่อตลาดอสังหาฯ ที่เชื่อมโยงกับภาคบริการในเมืองใหญ่ เช่น กรุงเทพและแหล่งท่องเที่ยว

โดยผู้ประกอบการควรปรับเปลี่ยนพัฒนาโครงการแนวราบ เพื่อตอบสนองความต้องการที่อยู่อาศัยจริง (Real Demand) อย่างไรก็ตามการพัฒนาบ้านเดี่ยวในราคาสูงกว่า 20 ล้านบาทอาจเผชิญภาวะอิ่มตัว แต่โครงการบ้านเดี่ยวในราคากลาง 7-15 ล้านบาท จะยังคงเป็นตลาดที่น่าลงทุน ส่วนทาวน์เฮ้าส์ กลุ่มระดับราคากลาง-ล่าง ยังคงต้องเฝ้าระวัง จากปัญหารายได้ยังปรับไม่ทันกับราคาทาวน์เฮ้าส์ที่ปรับตัวสูงขึ้น และภาระหนี้ของกลุ่มผู้ซื้อบ้านราคานี้ยังอยู่ในระดับสูง ส่วนบ้านแฝดยังสามารถพัฒนาได้ และมีแนวโน้มเติบโตขึ้น

สำหรับโอกาสของการพัฒนาโครงการคอนโด กลุ่มต่ำกว่า 3 ล้านบาทมีการแข่งขันสูงและกำลังซื้อที่จำกัด น่าจะยังคงชะลอตัวต่อเนื่องในปี 2568 หากไม่มีมาตรการกระตุ้นจากภาครัฐ อย่างไรก็ตามกลุ่มนี้จะมีโอกาสในการฟื้นตัวกลับมาเติบโตได้เมื่อโครงการรถไฟฟ้าสร้างใกล้แล้วเสร็จ หรือมีความชัดเจนมากขึ้น อย่างสายสีม่วงใต้ช่วงเตาปูน-ราษฏร์บูรณะ สายสีส้มตะวันตกช่วงศูนย์วัฒนธรรม-บางขุนนนท์และสายสีน้ำตาลช่วงแคราย-ลำสาลี

ขณะที่ตลาดการซื้อคอนโดของชาวต่างชาติ โดยเฉพาะกลุ่มนักลงทุนจีนและรัสเซีย จะยังคงเป็นปัจจัยที่สำคัญในการขับเคลื่อนตลาดคอนโดในพื้นที่กรุงเทพฯ และจังหวัดท่องเที่ยว เช่น ภูเก็ต พัทยา การพัฒนาของระบบโครงสร้างพื้นฐาน เช่น โครงการรถไฟฟ้าและสนามบินจะช่วยกระตุ้นการลงทุนในกลุ่มนี้เพิ่มขึ้น

อย่างไรก็ดีอสังหาฯ เพื่อความยั่งยืนมาแรง ตอบโจทย์ผู้บริโภค เช่น บ้านประหยัดพลังงาน ระบบกรองอากาศเพื่อลดมลพิษในการอยู่อาศัย การใช้วัสดุรักษ์โลก ที่ลดการปล่อยก๊าซเรือนกระจก ฯลฯ จะเริ่มเป็นที่ต้องการมากขึ้นในปี 2568 เนื่องจากผู้บริโภคหันมาให้ความสำคัญกับคุณภาพชีวิตและสุขภาพมากขึ้น การพัฒนาบ้านที่เน้นเทคโนโลยีสีเขียว (Green Tech) จะเป็นปัจจัยที่ช่วยให้ผู้ประกอบการสามารถแข่งขันในตลาดได้

ดังนั้นจึงสรุปได้ว่า แนวโน้มตลาดอสังหาฯในปี 2568 คาดว่าจะมีการฟื้นตัวแบบช้าๆ โดยมีปัจจัยบวกจากการลดดอกเบี้ยและการขยายตัวของภาคบริการ อย่างไรก็ตาม ตลาดคอนโดราคาต่ำยังคงเผชิญความท้าทายสูง ในขณะที่ตลาดแนวราบ โดยเฉพาะบ้านเดี่ยวระดับกลาง จะยังคงเป็นกลุ่มที่น่าสนใจในการลงทุน