คนไทยวิกฤต เครดิตบูโรชี้ มีเพียง 25% ที่กู้ผ่าน หนี้ครัวเรือนสูงทะลุ 16 ล้านล้านบาทแล้ว

วันที่ 20 มีนาคม ผู้สื่อข่าวรายงานว่า เมื่อวันที่ 19 มีนาคม นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) เปิดเผยผ่านเฟซบุ๊กถึงข้อเท็จจริงและความน่ากังวลสำหรับสถานการณ์หนี้ของคนไทย ณ ตอนนี้

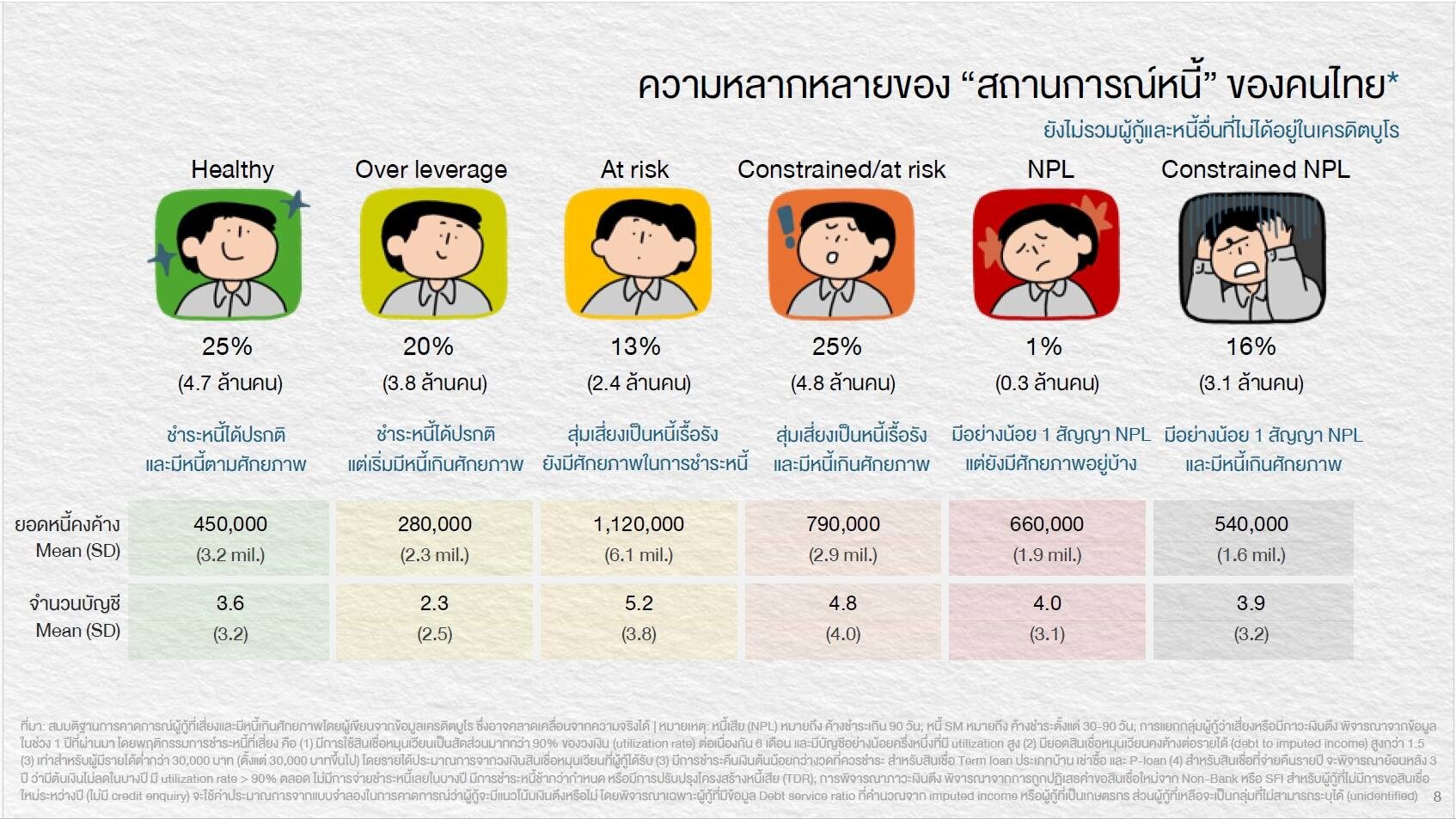

โดยมีรายละเอียดว่า ในภาพแรกสถาบันวิจัยป๋วย ได้นำข้อมูลสถิติที่ไม่มีตัวตนจากเครดิตบูโร จำนวนกว่า 27 ล้านลูกหนี้ ไปแยกแยะสุขภาพทางการเงิน จากภาระหนี้สิน แล้วนำไปนำเสนอในงานสัมนาวิชาการของธนาคารกลางปีที่แล้ว

ข้อมูลบ่งบอกว่า ในระบบการเงินของเราเวลานี้ มีคนที่มีสุขภาพทางการเงินในระดับดี ซึ่งน่าจะพอยื่นกู้ได้เพียง 25% ที่เหลือก็ดูจะมีเงื่อนไขที่ดูจะยากในการได้รับอนุมัติตามมาตรฐานสินเชื่อในปัจจุบันที่เข้มถึงเข้มมาก

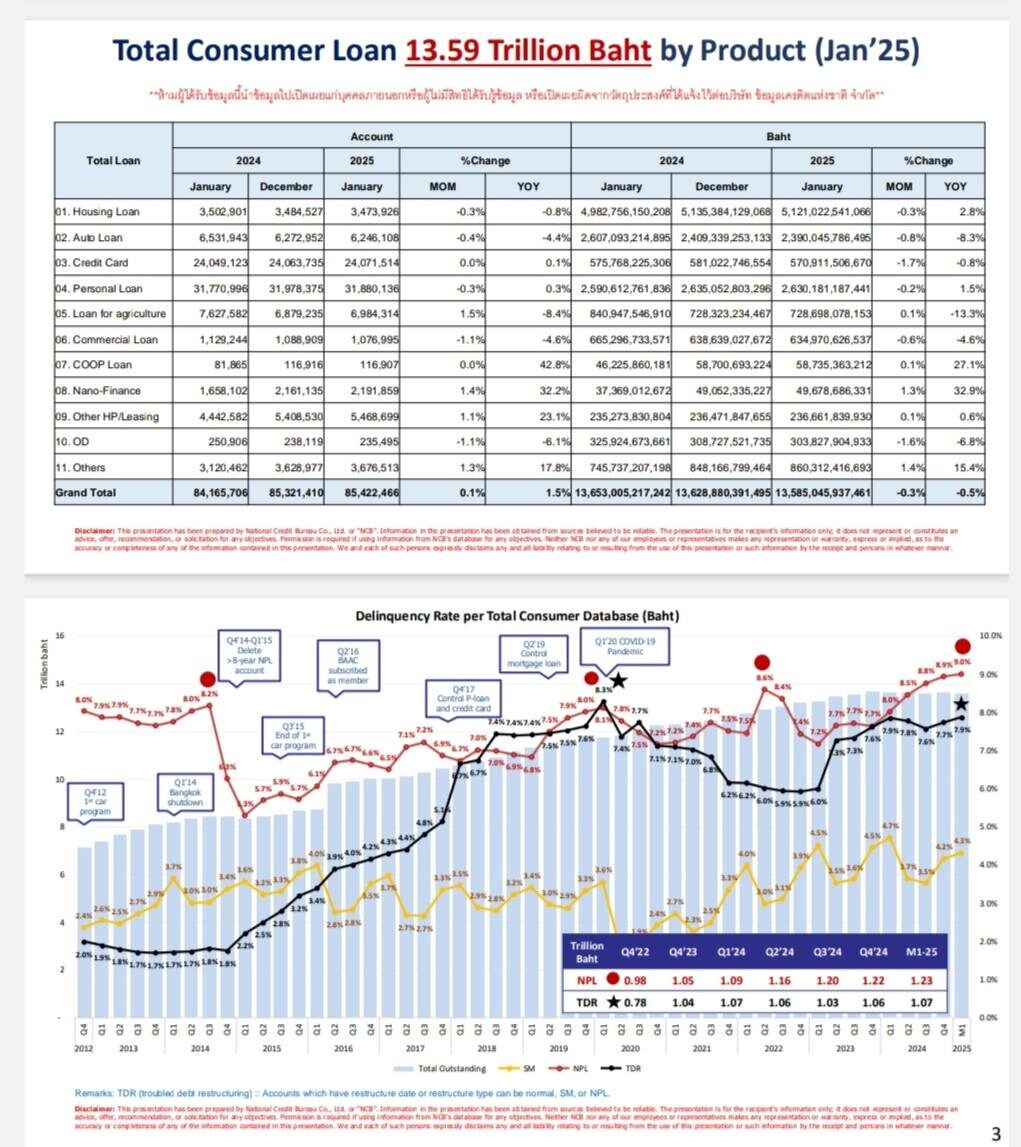

ตามมาด้วยภาพที่สอง เป็นภาพใหญ่ของสินเชื่อในระบบที่มีการส่งข้อมูลมาที่เครดิตบูโรทุกเดือน ตัวเลขคือ 13.6 ล้านล้านบาท ถ้าบวกเพิ่มด้วยหนี้ที่สหกรณ์ออมปล่อยกู้สมาชิกและกยศ.และอื่นๆ ก็จะไปอยู่ที่ 16.3 ล้านล้านบาท หรือที่เรียกว่า หนี้ครัวเรือนนั่นเอง

การเติบโตของหนี้ของบุคคลธรรมดาในระบบเท่ากับ -0.5%yoy หมายถึง สินเชื่อรายย่อยแทบไม่ขยับ เราจึงเห็นการบ่นทั่วแผ่นดินว่า กู้ไม่ได้ กู้ไม่ผ่าน อัตราการปฎิเสธการให้สินเชื่ออยู่ในระดับที่สูง หลายท่านคงเห็นด้วย เมื่อไปดูรายงานในหลายๆแห่ง ก็จะพูดถึง การหดตัวของสินเชื่อรายย่อย, SMEs. เป็นต้น

เจาะลงไปยังไส้ในหนี้ ของนาย-ก.นาย-ข. จะพบว่า

- 1.22 ล้านล้านบาท เป็นหนี้เสีย NPLs คิดเป็นจำนวนทุกประเภทสินเชื่อ 9.5 ล้านบัญชี

- 5.8 แสนล้านบาท เป็นหนี้ที่กำลังจะเสีย,หนี้กล่าวถึงเป็นพิเศษหรือหนี้ SM.จำนวน 1.9 ล้านบัญชี

หนี้เสียไปแล้ว จากนั้นนำมาปรับโครงสร้างหนี้ที่มีปัญหา หรือหนี้ NPLs. เอามาทำ TDR.กลายเป็นหนี้ปรับโครงสร้างอีก 1 ล้านล้านบาท คิดเป็น 3.7 ล้านบัญชี

ต่อมาคือ หนี้เริ่มค้างชำระ หรือเริ่มมีปัญหา แต่ยังไม่เกิน 90 วัน ซึ่งมีการรีบเอามาทำการปรับโครงสร้างหนี้ เชิงป้องกันหรือทำ DR. เพื่อให้กลับมาเป็นหนี้ปกติ เริ่มเก็บข้อมูลเดือนเมษายน 2567 ตอนนี้ยอดสะสมเท่ากับ 9.2 แสนล้านบาท จำนวน 1.7 ล้านบัญชี

ท่านผู้มีเกียรติทุกท่าน ด้วยตัวเลขหนี้ที่มีลักษณะต่างๆข้างต้น ด้วยจำนวนมูลหนี้เป็นบาท ด้วยจำนวนที่นับเป็นบัญชีแล้ว เรามีปัญหาระดับที่อาจเรียกว่า วิกฤติได้ การฟื้นตัวของรายได้ไม่มากพอ ไม่ทั่วถึง ยังมาไม่เต็มที่และไม่เหมือนเดิม

ประกอบกับคนที่พยายามจะขอกู้ติดกำแพงดังนี้ ชนกำแพงอายุ เพราะถ้าจะต้องผ่อนเกินอายุ 60,65 ปี ใครเขาจะให้กู้ ชนกำแพงรายได้ เพราะมันมีข้อกำหนดเรื่อง Debt to income, หนี้ต่อรายได้ว่า เต็มศักยภาพในการหารายได้มาจ่ายหนี้ถ้าจะก่อเพิ่มได้หรือไม่

อย่างไรก็ตาม สำหรับการชนกำแพงสถานะทางเครดิต คือ เป็นคนเคยค้างชำระหรือไม่ เป็นคนที่กำลังค้างอยู่หรือไม่ เป็นหนี้เสียหรือไม่ เคยเป็นหนี้ปรับโครงสร้างหรือ สารพัดในคุณลักษณะ อย่างที่กล่าวข้างต้น เรามีคนสุขภาพทางการเงินดี 25% หรือประมาณ 5 ล้านคน ซึ่งหลายคนไม่มีความจำเป็นต้องกู้

ภาระหนี้สินกองเป็นภูเขา หลังเจอหลุมรายได้ มันฉุดกระชากเศรษฐกิจ, เซาะกร่อนบ่อนทำลายรากฐานความเข้มแข็งของเศรษฐกิจ ดังนั้นมาตรการที่กำลังแก้อยู่ ไม่ว่าคุณสู้ เราช่วย, จ่ายตรง คงทรัพย์, ปิดจ่ายจบ หรือที่กำลังวิวาทะฝุ่นตลบ หากทางใดทางหนึ่ง หรือทางหนึ่งทางใดจะทะลุปัญหานี้

นอกเหนือจากออกมาพูดเก๋ไก๋ ว่าเป็นเรื่องโครงสร้าง แต่ไม่บอกวิธีแก้ชัดๆ แล้วก็ เราควรใจกว้างๆ ใจร่มๆ เปิดรับฟังวิธีการ เราควรสู้กับเรื่อง ไม่ใช่สู้กับคนให้มีเรื่อง ต้องคิดบวก ไม่ใช่พร้อมบวก บ้านเมืองถึงจะวิวัฒน์ ถ้าติไปทุกเรื่องมันก็วิบัติ ถอยออกมาดูข้อมูล ข้อเท็จจริง ด้วยความเคารพทุกๆท่าน