รู้จัก ภาษีการรับให้ ปมร้อนที่ วิโรจน์ อภิปราย นายกฯ แพทองธาร ในสภา

จากกรณี การอภิปรายไม่ไว้วางใจ ของ นายวิโรจน์ ลักขณาอดิศร ส.ส.บัญชีรายชื่อ รองหัวหน้าพรรคประชาชน อภิปรายว่าคุณสมบัตินายกรัฐมนตรี กล่าวหาว่า นายกรัฐมนตรีใช้ตั๋ว PN สร้างหนี้ปลอม หลีกเลี่ยงภาษีจำนวนสูงถึง 218.7 ล้านบาท

ทั้งระบุว่า มนุษย์ที่ร่ำรวย ถ้าเขาไม่อยากจ่ายภาษีรับให้ พ่อแม่ส่วนใหญ่จะทยอยให้ ปีละไม่เกิน 20 ล้านบาท เพื่อไม่ต้องเข้าเกณฑ์เสียภาษี แทนที่นายกรัฐมนตรีจะทำเหมือนกับมนุษย์ทั่วไปที่เขาทำกัน กลับมีพฤติกรรมใช้ช่องว่างทางกฎหมายหลีกเลี่ยง ภาษีรับให้ มาตั้งแต่ปี 2559 เป็นต้นมา

ทำให้คนสนใจ ภาษีรับได้ และกลยุทธ์การส่งต่อมรดก

ภาษีการรับให้ คืออะไร?

ภาษีการรับให้ หรือเรียกทั่วไปว่า ภาษีการให้ (Gift Tax) คือ ภาษีเงินได้บุคคลธรรมดาที่จัดเก็บจากทรัพย์สินที่ให้หรือรับแก่บุตร คู่สมรส ญาติ หรือบุคคลอื่น ก่อนผู้ให้เสียชีวิต ทั้งนี้ ภาษีการรับให้มีขึ้นเพื่อให้สอดคล้องกับการจัดเก็บภาษีการรับมรดก ป้องกันไม่ให้เกิดการหลีกเลี่ยงภาษีการรับมรดก

มีผลบังคับใช้ตั้งแต่วันที่ 1 กุมภาพันธ์ 2559 เป็นต้นไป ตามพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 40) พ.ศ. 2558 และ (ฉบับที่ 43) พ.ศ. 2559

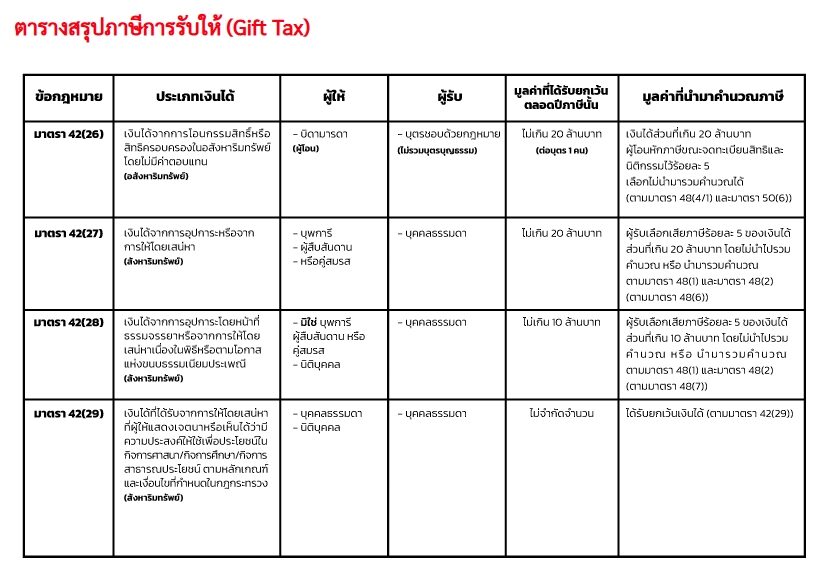

บุพการี-ผู้สืบสันดาน หมายถึง บุคคลใดบ้าง

– บุพการี หมายถึง บิดามารดา ปู่ย่า ตายาย ทวด

– ผู้สืบสันดาน หมายถึง บุตร (รวมบุตรบุญธรรม/บุตรนอกกฎหมายที่บิดารับรองแล้ว) หลาน เหลน

ใครบ้าง มีหน้าที่เสียภาษีรับให้

1. กรณีการให้อสังหาริมทรัพย์ กำหนดให้ผู้ที่โอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์เป็นผู้มีหน้าที่เสียภาษี ได้แก่ บิดาและหรือมารดาผู้โอนกรรมสิทธิ์ให้บุตรชอบด้วยกฎหมาย แต่ไม่รวมถึงบุตรบุญธรรม (มาตรา 42(26))

2. กรณีการให้สังหาริมทรัพย์

– บุคคลธรรมดาผู้ได้รับเงินได้จากการอุปการะหรือจากการให้โดยเสน่หาจากบุพการี ผู้สืบสันดาน หรือคู่สมรส เฉพาะเงินได้ในส่วนที่เกินกว่า 20 ล้านบาทในแต่ละปีภาษี (มาตรา 42(27))

– บุคคลธรรมดาผู้ได้รับเงินได้จากการอุปการะโดยหน้าที่ธรรมจรรยาหรือจากการให้โดยเสน่หาเนื่องในพิธีหรือตามโอกาสแห่งขนบธรรมเนียมประเพณีจากบุคคลอื่น ซึ่งมิใช่บุพการี ผู้สืบสันดาน คู่สมรส เฉพาะเงินได้ส่วนที่เกินกว่า 10 ล้านบาท ในแต่ละปีภาษี (มาตรา 42(28))

ต้องเสียภาษีในอัตราเท่าใด?

ผู้มีหน้าที่เสียภาษีการรับให้ ต้องเสียภาษีในอัตราดังนี้

1. กรณีการให้อสังหาริมทรัพย์ ผู้โอนเสียภาษีขณะที่มีการจดทะเบียนสิทธิหรือนิติกรรม ณ สำนักงานที่ดิน อัตราร้อยละ 5 ของมูลค่าทรัพย์สินที่ได้รับในส่วนที่เกิน 20 ล้านบาท หรือนำไปรวมคำนวณกับเงินได้พึงประเมินอื่นก็ได้

2. กรณีการให้สังหาริมทรัพย์ ผู้รับเสียภาษีอัตราร้อยละ 5 ของมูลค่าทรัพย์สินที่ได้รับในส่วนที่เกิน 20 ล้านบาท หรือ 10 ล้านบาท หรือนำไปรวมคำนวณกับเงินได้พึงประเมินอื่นก็ได้

คำนวณอย่างไร?

– กรณีการให้อสังหาริมทรัพย์

กรณีราคาประเมินของมูลค่าอสังหาริมทรัพย์ที่ให้ไม่เกิน 20 ล้านบาทต่อบุตรหนึ่งคน ต่อปีภาษีผู้ให้จะไม่มีภาระภาษีการรับให้ที่จะต้องเสียแต่อย่างใด แต่ถ้าหากราคาประเมินของอสังหาริมทรัพย์มีมูลค่าเกิน 20 ล้านบาท ผู้ให้จะต้องเสียภาษีในส่วนที่เกิน 20 ล้านบาทในอัตรา 5%

– กรณีการให้สังหาริมทรัพย์

การให้ระหว่างบุพการี และ ผู้สืบสันดาน หรือ การให้ระหว่างคู่สมรส การให้ในกรณีนี้ผู้รับจะต้องเสียภาษีในส่วนที่เกิน 20 ล้านบาทต่อปี ภาษีในอัตรา 5%

การให้ตามหน้าที่ธรรมจรรยาหรือการให้โดยเสน่หา กรณีนี้จะไม่ได้กำหนดตัวผู้รับและผู้ให้เหมือนอย่างกรณี 2.1 แต่จะดูตามวาระโอกาสหรือตามหน้าที่ธรรมจรรยา โดยผู้รับจะต้องเสียภาษีในส่วนที่เกิน 10 ล้านบาทต่อปีภาษีในอัตรา 5%

กรณีอื่น กรณีที่ไม่เข้าข้อ 2.1 และ 2.2 ผู้รับก็จะต้องเสียภาษีเงินได้บุคคลธรรมดาในอัตราปกติ 5% – 35%

ผู้มีหน้าที่เสียภาษีการรับให้ ต้องยื่นแบบฯ ภายในเมื่อใด?

ผู้มีหน้าที่เสียภาษีการรับให้ ต้องนำเงินได้ที่เกิดในระหว่างเดือนมกราคม ถึง เดือนมิถุนายน ยื่นแบบ ภ.ง.ด.94 ภายในเดือนกันยายนของปีภาษี และนำรายได้ระหว่างเดือนมกราคม ถึง เดือนธันวาคม ยื่นแบบ ภ.ง.ด.90 ภายในเดือนมกราคม ถึง เดือนมีนาคม ของปีถัดจากปีภาษี และหากยื่นแบบฯ ผ่านอินเทอร์เน็ตได้รับขยายเวลาออกไปอีก 8 วัน

ที่มา กรมสรรพากร / ธนาคารไทยพาณิชย์