เปิดงบการเงิน กิจการร่วมค้า ผู้สร้าง ตึกสตง.ถล่ม เหตุแผ่นดินไหว ขาดทุน 1,753 ล้าน

จากกรณีเกิดเหตุแผ่นดินไหว ศูนย์กลางที่ประเทศเมียนมา ขนาด 8.2 และพบมีอาฟเตอร์ช็อกอีกหลายครั้ง ความรุนแรงของแผ่นดินไหวส่งผลกระทบต่อประเทศไทย และยูนนาน จีนตอนใต้

ทั้งนี้ ความเสียหายของแผ่นดินไหวในประเทศไทย โดยเฉพาะในพื้นที่กรุงเทพฯ ทำให้อาคารสำนักงานการตรวจเงินแผ่นดินแห่งใหม่ (สตง.) ความสูง 30 ชั้น มูลค่ากว่า 2,136 ล้านบาท ถล่ม

โครงการดังกล่าวเป็นกิจการร่วมค้า ไอทีดี-ซีอาร์อีซี (บริษัท อิตาเลียนไทย ดีเวล๊อปเมนต์ จํากัด (มหาชน) และบริษัท ไชน่า เรลเวย์ นัมเบอร์ 10 (ประเทศไทย) จํากัด)

- เปิดโครงการ 2 พันล้านถล่ม ตึก 30 ชั้น สนง.ตรวจเงินแผ่นดิน พบปี’66 เคยมีเหตุเครนถล่ม

- ชาวเน็ตแดนมังกร วิจารณ์หนัก ตึกสตง.ถล่ม ร่วมทุนบริษัทจีน ตั้งข้อสังเกต โครงสร้างอาคาร

ทั้งนี้ ข้อมูลจาก กรมพัฒนาธุรกิจการค้า ระบุว่า ข้อมูลนี้เป็น กิจการร่วมค้าตามประมวลรัษฎากร มีสถานะ “ไม่เป็นนิติบุคคล” ตามกฎหมายที่กรมฯ กำกับดูแล หรือ นิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ

ธุรกิจที่ไม่ได้อยู่ในบัญชีท้าย พ.ร.บ.การประกอบธุรกิจของคนต่างด้าว พ.ศ.2542 ซึ่งคนต่างด้าวสามารถประกอบธุรกิจได้โดยไม่ต้องขออนุญาต และเป็นผู้มีหน้าที่ยื่นงบการเงินต่อกรมพัฒนาธุรกิจ ตามพระราชบัญญัติ การบัญชี พ.ศ. 2543

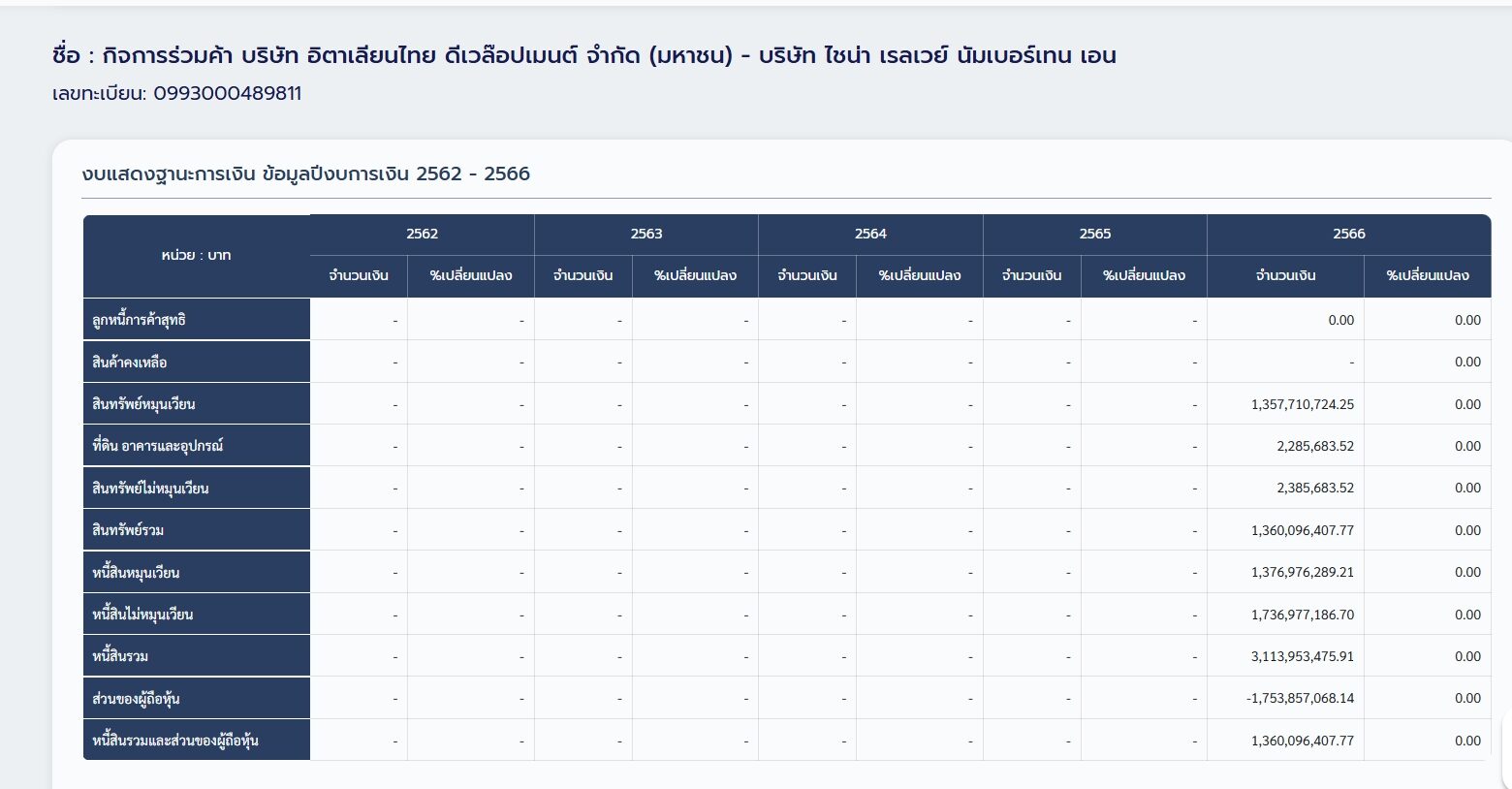

พบว่า ข้อมูลงบการเงินนั้น เริ่มต้นในปี 2566 มีสินทรัพย์รวม 1,360,096,407.77 บาท , หนี้สินรวม 3,113,953,475.91 บาท , หนี้สินรวมและส่วนของผู้ถือหุ้น 1,360,096,407.77 บาท

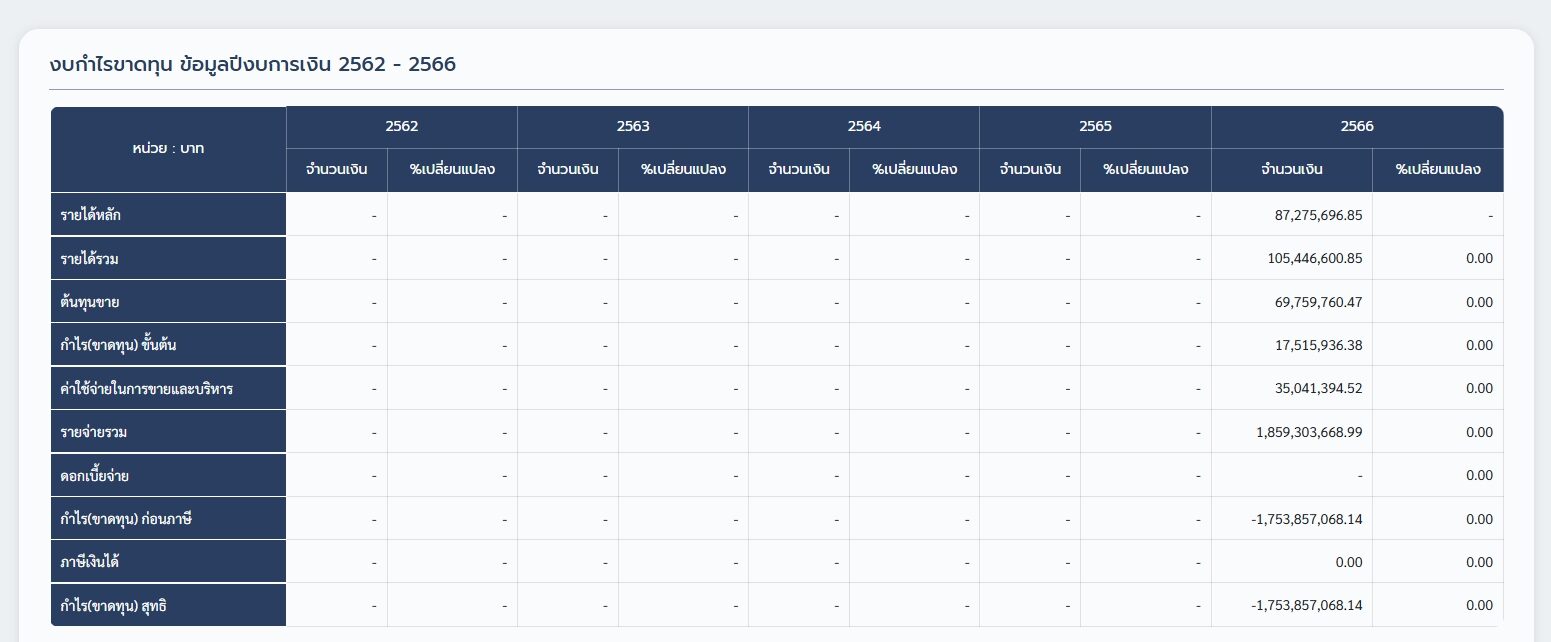

มีรายได้หลักปี 2566 ที่ 87,275,696.85 บาท , รายได้รวม 105,446,600.85 บาท , กำไรขั้นต้น 17,515,936.38 บาท , ค่าใช้จ่ายในการขายและบริหาร 35,041,394.52 บาท , รายจ่ายรวม 1,859,303,668.99 บาท , ขาดทุน -1,753,857,068.14 บาท โดยมีภาษีเงินได้ 0 บาท และ ขาดทุนสุทธิ -1,753,857,068.14 บาท

ทั้งนี้ กิจการร่วมค้า (Joint Venture) หมายถึง การร่วมประกอบธุรกิจของบุคคลหรือกิจการตั้งแต่สองคนขึ้นไป โดยมีการร่วมลงทุนกันไม่ว่าจะเป็นเงินทุน ทรัพย์สิน แรงงาน เทคโนโลยี ที่ดิน บุคลากร หรืออื่นๆ ภายใต้ข้อตกลงหรือสัญญาร่วมค้าเพื่อประกอบกิจการร่วมกัน และจะมีการกำหนดวัตถุประสงค์รวมถึงเป้าหมายการดำเนินงานไว้อย่างชัดเจน ถ้าโครงการนั้นทำเสร็จสิ้นลงก็จะถือว่าการร่วมค้านั้นยุติลงด้วย ในกรณีเกิดความเสียหายทางการค้าก็จะรับผิดชอบร่วมกันในนามกิจการร่วมค้าและเมื่อมีผลกำไรก็จะจัดสรรตามสัดส่วนของการลงทุน

กิจการร่วมค้า (Joint Venture) อาจเกิดขึ้นจากการจดทะเบียนจัดตั้งบริษัทใหม่ (Incorporate Joint Venter – IJV) หรืออาจเกิดจากสัญญาก็ได้ (Unincorporate Joint Venter – UJV)

ทั้งนี้ ในการร่วมกันจะต้องมีผู้ร่วมค้าฝ่ายหนึ่งเป็นนิติบุคคล เช่น บริษัทกับบริษัท หรือบริษัทกับบุคคลธรรมดา การร่วมกันดังกล่าวจะไม่เป็นนิติบุคคลตามประมวลกฎหมายแพ่งและพาณิชย์ แต่จะมีเพียงสถานะเหมือนห้างหุ้นส่วนสามัญที่ไม่จดทะเบียนเท่านั้น