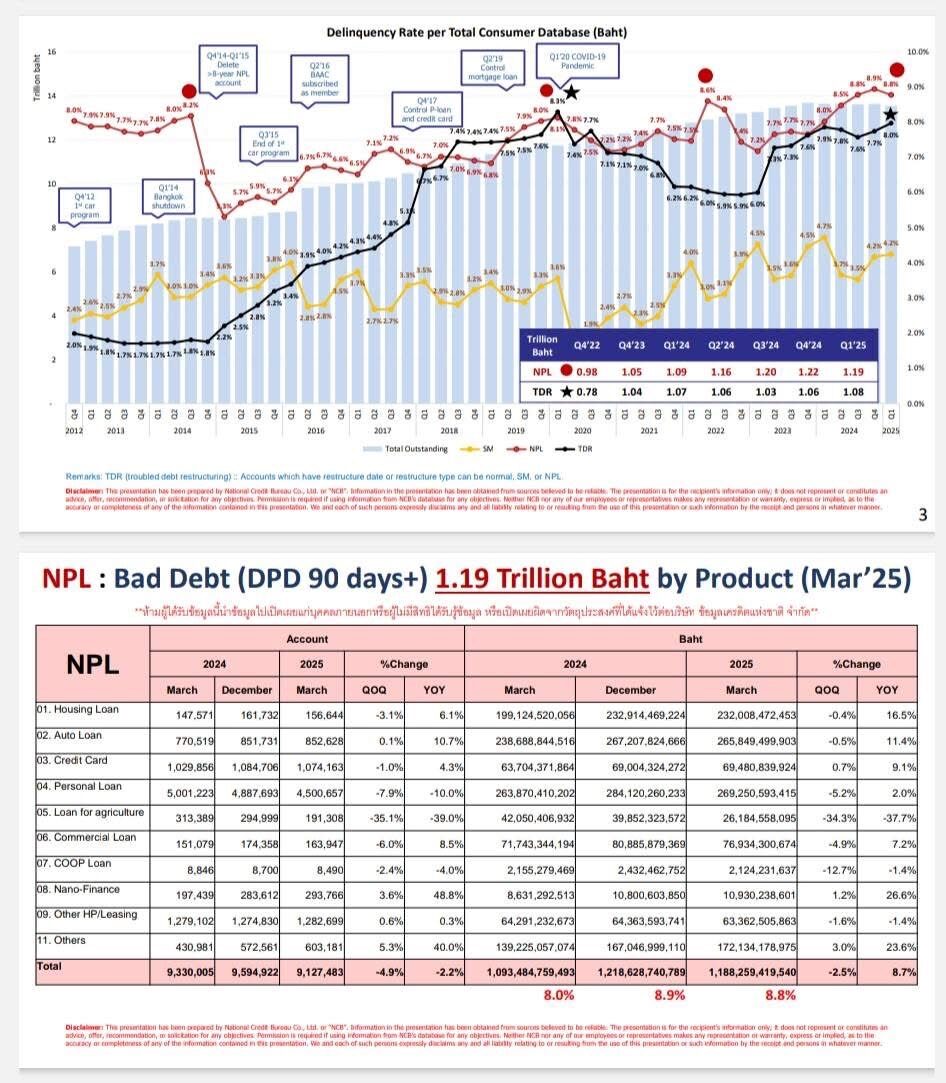

เครดิตบูโร เปิดหนี้เสียเฉียด 1.2 ล้านล้าน ค้างจ่ายพุ่ง 5.7 แสนล้าน บ้าน-รถ ยังวิกฤต

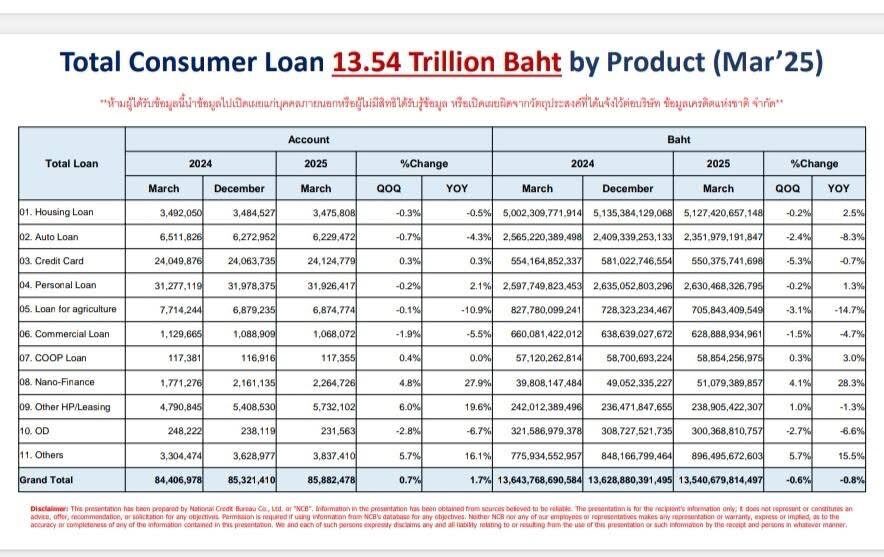

เมื่อวันที่ 9 พฤษภาคม นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) ได้โพสต์เฟซบุ๊ก เปิดเผยภาพรวมภาวะหนี้สินครัวเรือนที่จัดเก็บข้อมูลในระบบเครดิตบูโร สิ้นสุดไตรมาสที่ 1/2568 โดยมีรายละเอียดดังนี้ หนี้สินครัวเรือนในภาพใหญ่ของประเทศอยู่ที่ 16.2 ล้านล้านบาท หนี้สินครัวเรือนที่มีการจัดเก็บในระบบเครดิตบูโรที่มาจากสถาบันการเงินกว่า 160 แห่ง มีอยู่เท่ากับ 13.5 ล้านล้านบาท หนี้เสีย, NPLs มีจำนวน 1.19 ล้านล้านบาท ลดลงจากเดือนมกราคม 2568 จำนวน 3 หมื่นล้านบาท หนี้เสียนี้ครอบคลุมจำนวนลูกหนี้ 5.15 ล้านคน, 9.13 ล้านบัญชี

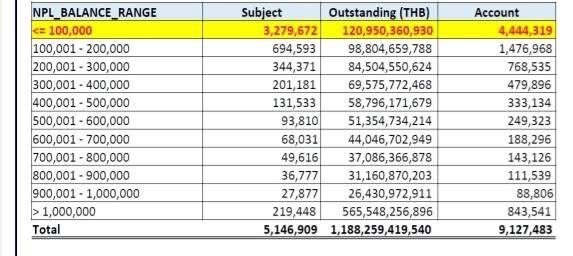

เจาะลงมาในหนี้เสียตั้งแต่ 1 แสนบาทลงมา พบว่ามีอยู่เป็นจำนวนเงิน 1.2 แสนล้านบาท หรือประมาณ 10% ของยอดหนี้เสียนั้นครอบคลุมจำนวนรายของคนที่เป็นลูกหนี้ 3.28 ล้านคน, 4.44 ล้านบัญชี ถ้าเรามีมาตรการแก้หนี้ตรงนี้แบบเบ็ดเสร็จก็จะช่วยคนได้เป็นจำนวนหลายล้านคน หนี้ส่วนใหญ่คือหนี้ไม่มีหลักประกัน, เจ้าหนี้มีการกันสำรองเต็มร้อยไปแล้วตามมาตรฐานการบัญชี ที่สำคัญคือเจ้าหนี้ติดต่อไม่ค่อยจะได้ แต่ลูกหนี้เหล่านั้นยังอยู่ในสังคมเรา ยังมีชีวิต ยังดิ้นรนฟันฝ่าอยู่ ช่วยเขาตรงนี้ให้กลับมาเป็นกำลังในการทำงานขับเคลื่อนเศรษฐกิจดีกว่าหรือไม่ ฟ้องร้องบังคับคดี 10 ปีมันคุ้มหรือไม่…นี่คือคำถาม แน่นอนครับท่านที่ไม่เห็นด้วยก็จะบอกว่ามันจะบ่มเพาะนิสัย, วัฒนธรรม เป็นหนี้ไม่ใช้หนี้ แต่ต้องเข้าใจความจริงของชีวิตในเศรษฐกิจยามนี้ว่า การเป็นหนี้เสีย ถูกตามหนี้เข้มข้น ถูกดำเนินคดี กู้เงินไม่ได้ มันคือการลงโทษในหลายปีมานี้ ไม่นับว่าช่วงโรคระบาดก็ไม่มีการรอลงอาญาน่าจะมีสัดส่วนกับความผิดหลงที่ไม่จ่ายหนี้ของมูลหนี้ต่ำกว่าแสนบาทหรือไม่ ขณะที่เจ้าหนี้ถ้าจะตัดสูญตัดใจก็ไม่น่าจะกระทบกำไรของท่านเท่าใดแล้วอีกทั้งค่าใช้จ่ายในการสำรองหนี้สูญก็น่าจะได้ประโยชน์ทางภาษีอากรไปแล้วหรือไม่ อัตราเปอร์เซ็นต์ในการขายทิ้งให้กับ AMC ก็ไม่ได้อยู่ในระดับที่สูงมากมายอะไรหรือไม่… เราๆ ท่านๆ ลองคิดดูนะกันครับ

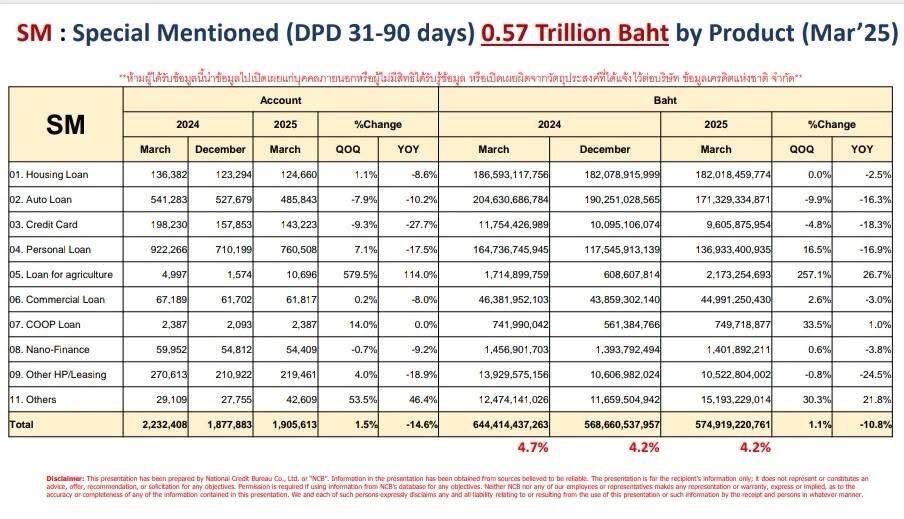

หนี้กำลังจะเสีย หรือ SM. ก็อยู่ในระดับที่ 5.75 แสนล้านบาท เทียบกับไตรมาสเดียวกันปีก่อนก็อยู่ที่ 6.44 แสนล้านบาท ลดลงมา yoy 10.8%

การเร่งปรับโครงสร้างหนี้หลังเป็นหนี้เสีย หรือทำ TDR. นั้นมียอดคงค้าง 1.08 ล้านล้านบาท เทียบกับช่วงเวลาเดียวกันของปีก่อนก็อยู่ที่ 1.07 ล้านล้านบาท yoy. แทบไม่ขยับ

แต่การทำ DR. หรือปรับโครงสร้างหนี้เชิงป้องกัน, การปรับโครงสร้างหนี้ก่อนไหลมาไปเป็น NPLs. นั้นตอนนี้มาอยู่ที่ 1.12 ล้านล้านบาทแล้ว ตัวเลขที่เพิ่ม QoQ. เพิ่มสูงถึง 31.7% สิ่งนี้มันสะท้อนได้บ้างว่า คนเป็นหนี้, ไปไม่ไหว, ผ่อนติดขัด เจ้าหนี้ถูกกติกาบังคับให้ต้องยื่นข้อเสนอให้ลูกหนี้ทำ DR.ตัวเลขมันขึ้นเร็วมากจากการรายงานครั้งแรกเมื่อเมษายน 2567 เขื่อนยักษ์ DR. มันจึงยกสูงกั้นการไหลมาเป็น NPLs. อย่างที่เห็นกัน

ประเด็นเล็กๆ คือ ลูกหนี้ที่ทำ DR. แล้วผ่อนได้ตามสัญญา DR. เขาคือคนที่มีแผล รบกับหนี้แล้วไม่ค่อยชนะ เขาควรได้ยาสมานแผลช่วย “ยี่ห้อ คุณสู้ เราช่วย” เพราะเขาสู้ไงครับ เขาไม่ยอมแพ้จนไหลไปเป็น NPLs. ทำไมเราไปมองว่า เขาผ่อนได้ดีแล้ว จึงไม่ให้เขาเข้าร่วมโครงการคุณสู้ เราช่วย

อยากให้มีมือที่เมตตา ใจที่เป็นธรรม ลดลงมาช่วยกันตรงนี้ดีมั้ย มันรมณีย์กว่าการไปพูดเอาหล่อเอาสวยมั้ย เพราะตอนนี้โครงการที่ตั้งใจไว้มันยังห่างเป้าทั้งจำนวนราย จำนวนเงินไม่ใช่เหรอครับ เงินที่เตรียมมาช่วยก็เหลือบานนี่ครับ

จะเก็บถุงยังชีพ ห่วงยาง ยามเกิดภัยพิบัติน้ำป่าไหลหลากเวลานี้ เพื่อให้หนูแทะในโกดังเอาไว้รอเหตุแผ่นดินพิโรธในครั้งหน้า… เพราะอะไร (ถามเป็นชื่อเพลงของพี่ป้าง จะได้ดูสุภาพเรียบร้อย)

สุดท้ายต้องขออภัยนะครับที่ไม่เขียนรายงานเป็นภาษาอังกฤษ หรือพูดไทยคำอังกฤษคำตามวัฒนธรรมนิยมของท่านๆ นะครับ เรามันสำนึกตัวว่าเป็นเด็กบ้านนอกคอกนา ไม่ได้ร่ำเรียนสูงส่ง บ้านอยู่บนดอยครับ ไม่ได้อยู่บนหอคอย ก็ได้แต่โก่งคอขันเป็นไก่ทุกโมงยามที่ข้อมูลใหม่ออกมา เผื่อเทวดาท่านๆ จะได้สดับตรับฟังบ้าง..

ผู้สื่อข่าวรายงานว่า เมื่อดูตัวเลขหนี้เสียบ้านอยู่ที่ 232,008 ล้านบาท เทียบไตรมาสก่อนหน้าลดลง 0.4% เทียบจากช่วงเดียวกันกับปี 2567 เพิ่มขึ้น 16.5% รถยนต์ 265,849 ล้านบาท เทียบไตรมาสก่อนหน้าลดลง 0.5% เทียบจากช่วงเดียวกันกับปี 2567 เพิ่มขึ้น 11.4% หนี้บัตรเครดิต 69,480 ล้านบาท เทียบไตรมาสก่อนหน้าเพิ่มขึ้น 0.7% เทียบจากช่วงเดียวกันกับปี 2567 เพิ่มขึ้น 9.1%

ส่วนหนี้กลุ่ม SM (ค้างชำระ 31-90 วัน) หนี้บ้านอยู่ที่ 182,018 ล้านบาท รถยนต์ 171,329 ล้านบาท บัตรเครดิต 9,605 ล้านบาท