นักวิชาการ เผยเศรษฐกิจกัมพูชา ภายใต้สถานการณ์ Double Shock ป่วนจีดีพียาว 5 ปี

วันที่ 25 สิงหาคม รองศาสตราจารย์ ดร.อัทธ์ พิศาลวานิช นักวิชาการอิสระและผู้เชี่ยวชาญเศรษฐกิจระหว่างประเทศและอาเซียน กล่าวถึงการวิเคราะห์ประเด็นเศรษฐกิจกัมพูชาสั่นคลอน “ภายใต้สถานการณ์ Double Shock” พบว่า

1.เศรษฐกิจกัมพูชาเจอ “Double Shock”

ก่อนโควิด 19 อัตราการขยายตัวเฉลี่ยของกัมพูชาอยู่ที่ 7.6% ในปี 2020 อัตราการขยายตัวเศรษฐกิจ -3.6% เพราะสถานการณ์โควิด หลังจากนั้นอัตราการขยายตัวเศรษฐกิจกัมพูชาก็เพิ่มขึ้นไปอยู่ที่ 6% ในปี 2024 ธนาคารโลกและ IMF ได้คาดการณ์เมื่อเดือนมิถุนายน 2568 ว่าเศรษฐกิจกัมพูชาปรับลดลงในปี 2025 อยู่ที่ 4% บทวิเคราะห์นี้ศึกษาว่า เมื่อมีการสู้รบระหว่างไทยกับกัมพูชา (แม้ว่าจะมีการหยุดยิงแล้วก็ตาม แต่สถานการณ์ก็ยังตึงเครียดและไม่น่าไว้วางใจ ทั้ง 2 ประเทศยังคงตรึงกำลังตามชายแดนเต็มกำลัง) จะส่งผลกระทบต่อเศรษฐกิจกัมพูชาอย่างไร นอกจากนี้กัมพูชายังต้องเผชิญกับประเด็นภาษีทรัมป์ที่มีผลต่อการส่งออก ความไม่แน่นอนเศรษฐกิจจีน ที่กระทบการลงทุนโดยตรง (FDI) และนักท่องเที่ยวต่างชาติที่ลดลง โดยเฉพาะนักท่องเที่ยวไทย รวมไปถึงเงินเฟ้อ ค่าเงิน การว่างงาน และรายได้ของครัวเรือน เศรษฐกิจของกัมพูชากำลังเผชิญ “Double Shock” หรืออาจจะเรียกว่าเจอ “วิกฤตซ้อนวิกฤต เศรษฐกิจกัมพูชาจะได้รับผลกระทบมากน้อยแค่ไหน อัตราการขยายตัวในปี 2025 จะเป็นอย่างไร บทวิเคราะห์นี้มีคำตอบ

2. FDI และตัวแปรเศรษฐกิจหดตัว ทำตกงานพุ่ง

รายงานของ กระทรวงเศรษฐกิจและการคลังกัมพูชา (Ministry of Economy and Finance : MEF) ระบุว่า ในช่วง 1 ปี ระหว่าง กันยายน 2023 ถึง กันยายน 2024 การไหลเข้าของ เงินลงทุนโดยตรงจากต่างประเทศ (FDI inflows) ของกัมพูชาอยู่ที่ 8.1 พันล้านดอลลาร์สหรัฐฯ แต่ข้อมูลของ World Investment Report 2025 และ UNCTAD รายงานว่า FDI ณ ปี 2024 ของกัมพูชาอยู่ที่ 4.4 พันล้านเหรียญ (FDI สะสมอยู่ที่ 52 พันล้านเหรียญ) ซึ่งสอดคล้องกับข้อมูลของ Macrotrend ระบุว่า FDI ของกัมพูชาในปี 2023 อยู่ 3.9 พันล้านเหรียญ จะเห็นได้ว่า ตัวเลข FDI หน่วยงานกัมพูชากับองค์กรระหว่างประเทศไม่ตรงกัน ตัวเลขของ MEF อาจจะเป็นตัวเลขทั้งหมดที่ขอรับการลงทุน (ทั้งที่อนุมัติและยังไม่อนุมัติ) อย่างไรก็ตาม นักลงทุนต่างชาติอันดับหนึ่งในกัมพูชายังคงเป็น จีน มาตั้งแต่ปี 2013 (ปีแรกที่จีนมีนโยบาย BRI) ก่อนหน้าปี 2013 นักลงทุนอันดับหนึ่งในกัมพูชาคือ เกาหลีใต้ มาเลเซีย และสิงคโปร์ รายงาน Yuanta Securities (Cambodia) ระหว่างปี 2018-2023 ทุนจีนมีสัดส่วนการลงทุนในกัมพูชาที่ 45.6% แต่ในปี 2024 แม้ว่าจีนจะเป็นนักลงทุนอันดับหนึ่งก็ตาม แต่สัดส่วนการลงทุนเริ่มลดลง โดยทุนจากเกาหลีใต้ ญี่ปุ่น และสิงคโปร์มีสัดส่วนเพิ่มขึ้นแทน เหตุผลเพราะช่วง 2 ปีที่ผ่านมาเศรษฐกิจจีนขยายตัวลดลง เมื่อเทียบกับ 10 ปีที่ผ่านมา อย่างไรก็ตามในปี 2025 เหตุการปะทะระหว่างไทยกับกัมพูชาและภาษีทรัมป์จะทำให้ความเชื่อมั่นของนักลงทุนต่างชาติและอาเซียนจะชะลอตัวลง

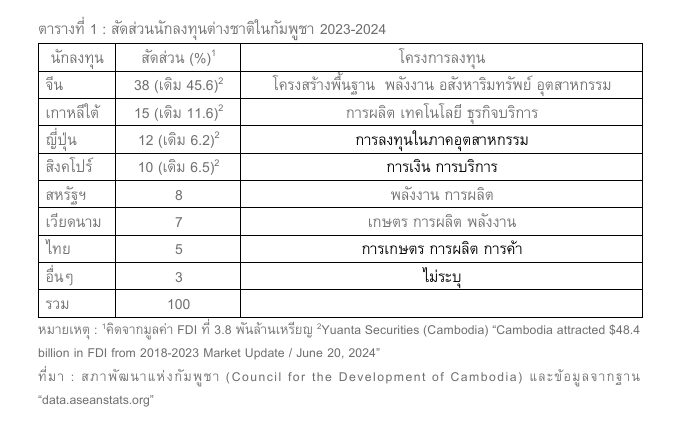

ตารางที่ 1 : สัดส่วนนักลงทุนต่างชาติในกัมพูชา 2023-2024

นักลงทุน สัดส่วน (%)1 โครงการลงทุน

จีน 38 (เดิม 45.6)2 โครงสร้างพื้นฐาน พลังงาน อสังหาริมทรัพย์ อุตสาหกรรม

เกาหลีใต้ 15 (เดิม 11.6)2 การผลิต เทคโนโลยี ธุรกิจบริการ

ญี่ปุ่น 12 (เดิม 6.2)2 การลงทุนในภาคอุตสาหกรรม

สิงคโปร์ 10 (เดิม 6.5)2 การเงิน การบริการ

สหรัฐฯ 8 พลังงาน การผลิต

เวียดนาม 7 เกษตร การผลิต พลังงาน

ไทย 5 การเกษตร การผลิต การค้า

อื่นๆ 3 ไม่ระบุ

รวม 100หมายเหตุ : 1คิดจากมูลค่า FDI ที่ 3.8 พันล้านเหรียญ 2Yuanta Securities (Cambodia) “Cambodia attracted $48.4 billion in FDI from 2018-2023 Market Update / June 20, 2024”

ที่มา : สภาพัฒนาแห่งกัมพูชา (Council for the Development of Cambodia) และข้อมูลจากฐาน “data.aseanstats.org”

จากตารางที่ 1 เหีนได้ว่า ในปี 2023 กับ 2024 สัดส่วนทุนจีนลดลงเมื่อเทียบกับทุนของเกาหลีใต้ ญี่ปุ่นและสิงคโปร์ที่เพิ่มขึ้น เมื่อเทียบกับช่วง 5 ปีที่ผ่านมา (2018-2023) อย่างไรก็ตาม คาดการน์ว่าในปี 2025 ทุนจีนและทุนต่างชาติมีทิศทางชะลอตัวด้วย 7 เหตุผล

1. เศรษฐกิจจีนที่ขยายตัวต่ำกว่า 5% (กรณีนักลงทุนจีน)

2..เหตุปะทะไทยกับกัมพูชา

3.ภาคอสังริมทรัพย์กัมพูชา เสี่ยงเกิดฟองสบู่ ที่มีนักลงทุนจีนไปลงทุน 100%

4.ภาคท่องเที่ยวจชะลอตัวจากประเด็นปะทะชายแดนไทยกัมพูชา

5.การส่งออกเสื้อผ้ากัมพูชาไปสหรัฐฯ สินค้ากัมพูชาต้องแข่งกับสินค้าเวียดนาม ปากีสถาน อินโดนีเซีย และบังคลาเทศ เสื้อผ้ากัมพูชามีสัดส่วนห่วงโซ่ภายในประเทศต่ำ เมื่อเทียบกับประเทศคู่แข่ง

6.เสี่ยงเจอภาษีสวมสิทธิของสหรัฐฯ จากสินค้าจากจีน

7.ภาษีทรัมป์ที่เก็บ 19% กระทบส่งออก

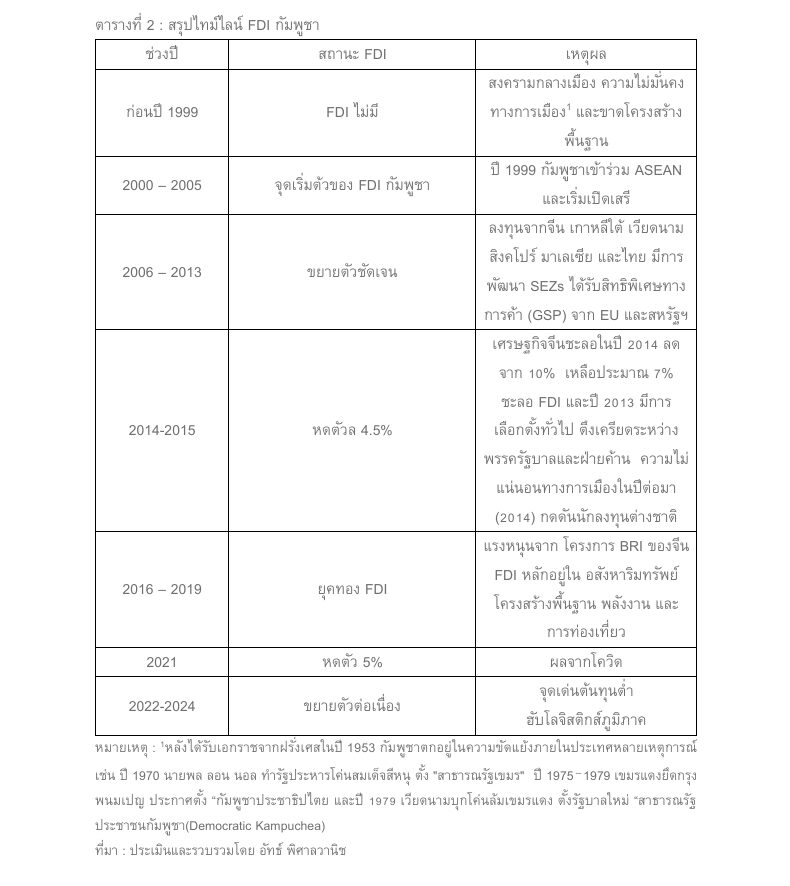

ตารางที่ 2 : สรุปไทม์ไลน์ FDI กัมพูชา

ช่วงปี สถานะ FDI เหตุผล

ก่อนปี 1999 FDI ไม่มี สงครามกลางเมือง ความไม่มั่นคงทางการเมือง1 และขาดโครงสร้างพื้นฐาน

2000 – 2005 จุดเริ่มต้วของ FDI กัมพูชา ปี 1999 กัมพูชาเข้าร่วม ASEAN และเริ่มเปิดเสรี

2006 – 2013 ขยายตัวชัดเจน ลงทุนจากจีน เกาหลีใต้ เวียดนาม สิงคโปร์ มาเลเซีย และไทย มีการพัฒนา SEZs ได้รับสิทธิพิเศษทางการค้า (GSP) จาก EU และสหรัฐฯ

2014-2015 หดตัวล 4.5% เศรษฐกิจจีนชะลอในปี 2014 ลดจาก 10% เหลือประมาณ 7% ชะลอ FDI และปี 2013 มีการเลือกตั้งทั่วไป ตึงเครียดระหว่างพรรครัฐบาลและฝ่ายค้าน ความไม่แน่นอนทางการเมืองในปีต่อมา (2014) กดดันนักลงทุนต่างชาติ

2016 – 2019 ยุคทอง FDI แรงหนุนจาก โครงการ BRI ของจีน FDI หลักอยู่ใน อสังหาริมทรัพย์ โครงสร้างพื้นฐาน พลังงาน และการท่องเที่ยว

2021 หดตัว 5% ผลจากโควิด

2022-2024 ขยายตัวต่อเนื่อง จุดเด่นต้นทุนต่ำ

ฮับโลจิสติกส์ภูมิภาค

หมายเหตุ : 1หลังได้รับเอกราชจากฝรั่งเศสในปี 1953 กัมพูชาตกอยู่ในความขัดแย้งภายในประเทศหลายเหตุการณ์ เช่น ปี 1970 นายพล ลอน นอล ทำรัฐประหารโค่นสมเด็จสีหนุ ตั้ง “สาธารณรัฐเขมร” ปี 1975–1979 เขมรแดงยึดกรุงพนมเปญ ประกาศตั้ง “กัมพูชาประชาธิปไตย และปี 1979 เวียดนามบุกโค่นล้มเขมรแดง ตั้งรัฐบาลใหม่ “สาธารณรัฐประชาชนกัมพูชา(Democratic Kampuchea)

ที่มา : ประเมินและรวบรวมโดย อัทธ์ พิศาลวานิช

ด้วยเหตุผลทั้ง 7 ข้อข้างต้น ในปี 2025 ภายใต้สถานการณ์ตึงเครียดระหว่างไทยกับกัมพูชาและการเมืองภายในประเทศกัมพูชา รวมถึงเศรษฐกิจโลก ตาดการณ์ว่า FDI เข้ากัมพูชาลดลง 5-10% จาก 4.4 พันล้านเหรียญ เหลือ 4.2 ถึง 3.9 พันล้านเหรียญ มาจากทั้งนักลงทุนจีนและที่มิใช่จีน จะส่งต่อการจ้างงานของกัมพูชา และเมื่อรวมผลกระทบจากนักท่องเที่ยวไทยที่ลดลง และแรงงานกัมพูชาจากไทยกลับกัมพูชา จะเกิดการว่างงานในกัมพูชาเพิ่มขึ้น

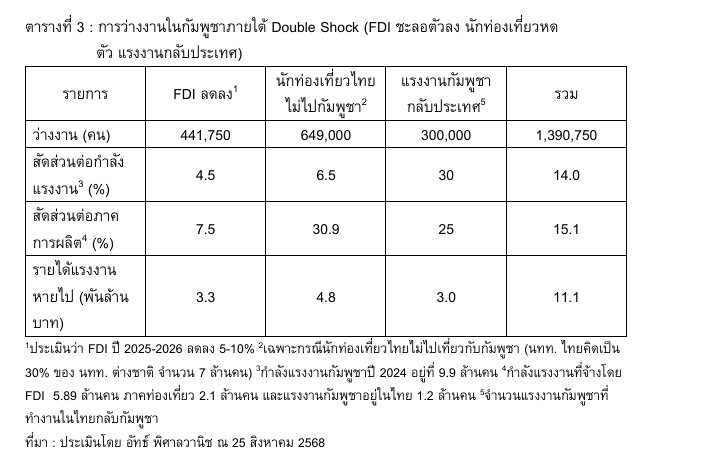

ตารางที่ 3 : การว่างงานในกัมพูชาภายใต้ Double Shock (FDI ชะลอตัวลง นักท่องเที่ยวหด

ตัว แรงงานกลับประเทศ)

รายการ FDI ลดลง1 นักท่องเที่ยวไทยไม่ไปกัมพูชา2 แรงงานกัมพูชากลับประเทศ5 รวม

ว่างงาน (คน) 441,750 649,000 300,000 1,390,750

สัดส่วนต่อกำลังแรงงาน3 (%) 4.5 6.5 30 14.0

สัดส่วนต่อภาคการผลิต4 (%) 7.5 30.9 25 15.1

รายได้แรงงานหายไป (พันล้านบาท) 3.3 4.8 3.0 11.1

1ประเมินว่า FDI ปี 2025-2026 ลดลง 5-10% 2เฉพาะกรณีนักท่องเที่ยวไทยไม่ไปเที่ยวกับกัมพูชา (นทท. ไทยคิดเป็น 30% ของ นทท. ต่างชาติ จำนวน 7 ล้านคน) 3กำลังแรงงานกัมพูชาปี 2024 อยู่ที่ 9.9 ล้านคน 4กำลังแรงงานที่จ้างโดย FDI 5.89 ล้านคน ภาคท่องเที่ยว 2.1 ล้านคน และแรงงานกัมพูชาอยู่ในไทย 1.2 ล้านคน 5จำนวนแรงงานกัมพูชาที่ทำงานในไทยกลับกัมพูชา

ที่มา : ประเมินโดย อัทธ์ พิศาลวานิช ณ 25 สิงหาคม 2568

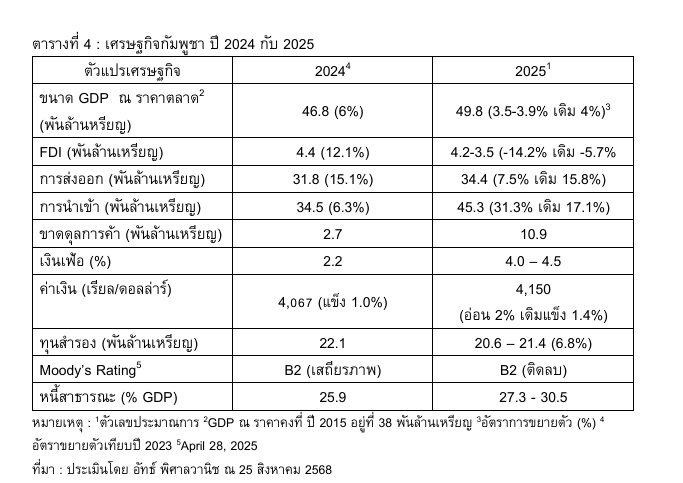

3.เศรษฐกิจกัมพูชา 2025 เสี่ยงต่ำสุดในรอบ 5 ปี

ปี 2025 คาดการณ์ว่าเศรษฐกิจกัมพูชาจะขยายตัวเพียง 3.5-3.9% ซึ่งเป็นการขยายตัวต่ำสุดในรอบ 5 ปี นับตั้งแต่โควิด (ปี 2020) หากไม่นับรวมปี 2020 เศรษฐกิจกัมพูชาจะต่ำสุดในรอบ 30 ปี เหตุผลเพราะต้องเผชิญกับ “Double Shock” ทั้งภายในประเทศและต่างประเทศ โดย FDI ลดลงเหลือ 4.2 พันล้านเหรียญ อัตราการขยายตัวส่งออกลดลงไป 50% ขณะที่การนำเข้าเพิ่มขึ้น 3 เท่าตัว เพื่อชดเชยสินค้าไทย ทำให้เกิดการขาดดุลทางการค้าเพิ่มจาก 2.7 พันล้านเหรียญ เป็น 10.9 พันล้านเหรียญ เงินเฟ้อเพิ่ม 2 เท่าตัวจากสินค้าไทยที่ขาดแคลนในกัมพูชา ทำให้ทุนสำรองลดลง 6.8% เพราะจาก FDI และการค้าอ่อนแรง กดทุนสำรองลงโดยตรง จำเป็นต้องแทรกแซงค่าเงิน โดยธนาคารกลางใช้ทุนสำรองพยุงค่าเงิน อาจต้องใช้ 0.5–1.0 พันล้าน USD ตลอดปี หนี้ต่างประเทศและชำระดอกเบี้ยประมาณ 1 พันล้าน USD ต่อปี

ตารางที่ 4 : เศรษฐกิจกัมพูชา ปี 2024 กับ 2025

ตัวแปรเศรษฐกิจ 20244 20251

ขนาด GDP ณ ราคาตลาด2 (พันล้านหรียญ) 46.8 (6%) 49.8 (3.5-3.9% เดิม 4%)3

FDI (พันล้านเหรียญ) 4.4 (12.1%) 4.2-3.5 (-14.2% เดิม -5.7%

การส่งออก (พันล้านเหรียญ) 31.8 (15.1%) 34.4 (7.5% เดิม 15.8%)

การนำเข้า (พันล้านเหรียญ) 34.5 (6.3%) 45.3 (31.3% เดิม 17.1%)

ขาดดุลการค้า (พันล้านเหรียญ) 2.7 10.9

เงินเฟ้อ (%) 2.2 4.0 – 4.5

ค่าเงิน (เรียล/ดอลล่าร์) 4,067 (แข็ง 1.0%) 4,150

(อ่อน 2% เดิมแข็ง 1.4%)

ทุนสำรอง (พันล้านเหรียญ) 22.1 20.6 – 21.4 (6.8%)

Moody’s Rating5 B2 (เสถียรภาพ) B2 (ติดลบ)

หนี้สาธารณะ (% GDP) 25.9 27.3 – 30.5

หมายเหตุ : 1ตัวเลขประมาณการ 2GDP ณ ราคาคงที่ ปี 2015 อยู่ที่ 38 พันล้านเหรียญ 3อัตราการขยายตัว (%) 4อัตราขยายตัวเทียบปี 2023 5April 28, 2025

ที่มา : ประเมินโดย อัทธ์ พิศาลวานิช ณ 25 สิงหาคม 2568

4.สรุปผลการวิเคราะห์

จากการศึกษาพบว่า เศรษฐกิจกัมพูชากำลังอยู่บนความเสี่ยงจากทั้งภายในประเทศและต่างประเทศ เหตุพิพาทชายแดนกับไทย ส่งผลเสียหายต่อเศรษฐกิจกัมพูชามหาศาล ธุรกิจกัมพูชาต้องประสบกับสินค้าไทยที่ขาดแคลน ดันราคาสินค้าให้ปรับสูงขึ้น นักท่องเที่ยวไทยไม่มี แรงงานกัมพูชากลับประเทศ รวมไปถึงการส่งออกที่ชะลอตัวลงจากภาษีทรัมป์ทำให้ทุนต่างชาติขาดความเชื่อมั่นต่อเศรษฐกิจกัมพูชา สถานะ “Double Shock” จะสร้างผลกระทบต่อเศรษฐกิจกัมพูชาอย่างน้อยไปอีก 5 ปี จะทำให้คนกัมพูชามีชีวิตความเป็นอยู่ ยากลำบากขึ้นอีก