ส่องตลาดคอนโดฯเมืองกรุง 10 ปี กทม. ขึ้นชั้นมหานครคุณภาพชีวิตในเอเชียตะวันออกเฉียงใต้

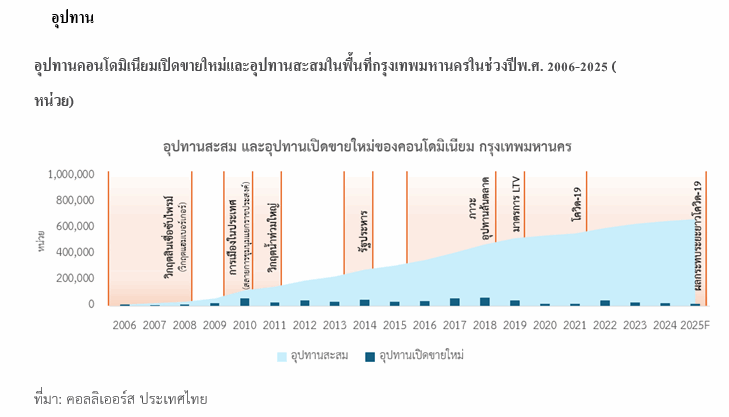

เมื่อวันที่ 16 ตุลาคม นายภัทรชัย ทวีวงศ์ ผู้อำนวยการ ฝ่ายวิจัยและการสื่อสาร คอลลิเออร์ส ประเทศไทย เปิดเผยว่า ในช่วง 20 ปีที่ผ่านมา (พ.ศ. 2549–2568) ในพื้นที่กรุงเทพมหานครมีอุปทานคอนโดมิเนียมเปิดขายใหม่มากถึง 667,048 ยูนิต ด้วยมูลค่าการลงทุนรวมมากกว่า 2.425 ล้านล้านบาท เช่นเดียวกันตลอดระยะเวลา 20 ปีที่ผ่านมาตลาดคอนโดมิเนียมในกรุงเทพมหานคร ต้องเผชิญวิกฤตสำคัญหลายระลอก ทั้งวิกฤตซับไพรม์ (2549–2551) เหตุการณ์ทางการเมืองและรัฐประหาร (2553–2557) น้ำท่วมใหญ่ (2554) มาตรการ LTV หรืออัตราส่วนหนี้สินต่อหลักทรัพย์ค้ำประกันของ ธนาคารแห่งประเทศไทย หรือ ธปท. (2562) และการแพร่ระบาดของ COVID-19 (2563–2564) แม้วิกฤติแต่ละระลอกจะชะลอการเติบโต แต่ก็เป็นแรงผลักดันให้ตลาดปรับตัวและฟื้นตัวอย่างต่อเนื่อง โดยเฉพาะในช่วง 2559–2561 ซึ่งถือเป็นยุคทองของตลาดคอนโดฯ มีอุปทานเปิดขายใหม่สูงกว่า 162,720 ยูนิต และราคาขายปรับตัวสูงขึ้นอย่างมีนัยสำคัญ

หนึ่งในแนวโน้มที่เห็นได้ชัดคือการกระจายศูนย์กลางเมือง (Polycentric City) จากเดิมที่โครงการส่วนใหญ่กระจุกตัวใน CBD ขยายออกสู่พื้นที่ชานเมืองตามแนว BTS/MRT เช่น บางนา–ศรีนครินทร์, รัชโยธิน–รามอินทรา, พระราม 9–รามคำแหง และรังสิต ซึ่งตอบโจทย์ทั้งด้านราคาที่เข้าถึงได้และความสะดวกในการเดินทาง โครงสร้างตลาดยังแบ่งตามระดับราคาอย่างชัดเจน กลุ่มแมส–มิดเอนด์ครองสัดส่วนกว่าร้อยละ 66.0 ของยูนิตทั้งหมด ส่วนตลาดบนและอัลตร้าลักชัวรียังคงมีสัดส่วนที่ค่อนข้างน้อยแต่มีการเติบโตต่อเนื่องอย่างมีนัยสำคัญ ซึ่งเราจะเห็นราคาคอนโดมิเนียมใจกลางเมืองราคาจะยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง และจำมีคอนโดมิเนียมระดับ Ultra luxury ที่มีราคาขายสูงกว่า 300,000 – 500,000 บาทต่อตารางเมตรเพิ่มขึ้นอย่างต่อเนื่อง โดยบางโครงการที่จะเปิดขายใหม่ในอนาคตอาจมีราคาต่อตารางเมตรสูงกว่า 1,000,000 บาท

คาดอีก 10 ปี อสังหาแข่งด้วยคุณภาพ-นวัตกรรมมากกว่าจำนวน

คอลลิเออร์ส ประเทศไทย คาดการณ์แนวโน้มตลาดในอีก 10 ปีข้างหน้า ตลาดจะเปลี่ยนจากการแข่งขันด้านจำนวนสู่ การแข่งขันด้านคุณภาพและนวัตกรรม โครงการใหม่จะเน้น Smart Living, Sustainable Design และบริการครบวงจร (One-stop Service) กลุ่มผู้ซื้อหลักคือ Gen Y–Z ที่ให้ความสำคัญกับความยืดหยุ่นและประสบการณ์การอยู่อาศัย โมเดลใหม่ เช่น Co-living, Serviced Condominium และ Long-term Rental จะเติบโตอย่างชัดเจน ตลาดคอนโดมิเนียมกรุงเทพมหานครเป็นภาพสะท้อนของการเปลี่ยนแปลงเมืองและพฤติกรรมผู้บริโภค จากตลาดเพื่อการลงทุนและเก็งกำไรสู่ตลาดที่เน้นคุณภาพชีวิตและความยั่งยืน การกระจายศูนย์กลางเมืองและการพัฒนาโครงข่ายขนส่งสาธารณะจะเป็นปัจจัยสำคัญในการขับเคลื่อนตลาดในทศวรรษหน้า ดังนั้น ในทศวรรษต่อจากนี้ ตลาดคอนโดมิเนียมในกรุงเทพมหานครจะไม่ใช่ตลาดแห่งปริมาณอีกต่อไป แต่จะเป็นเวทีของการแข่งขันด้านคุณภาพ นวัตกรรม และความยั่งยืน ซึ่งจะสะท้อนภาพของกรุงเทพฯ ในฐานะ มหานครแห่งคุณภาพชีวิตของเอเชียตะวันออกเฉียงใต้ อย่างสมบูรณ์ที่สุด

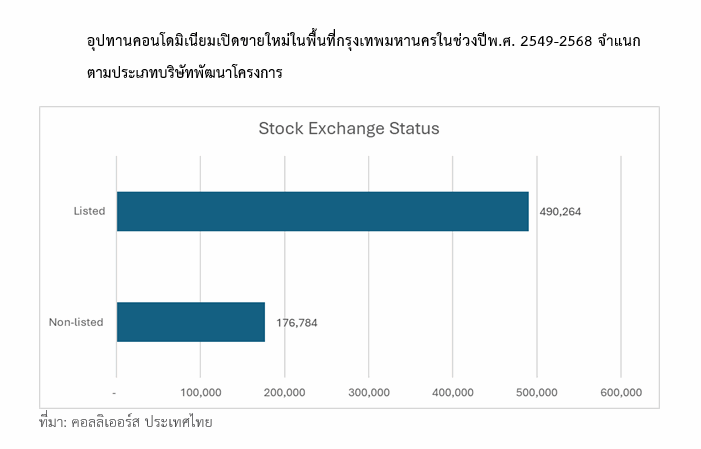

นายภัทรชัยกล่าวว่า ตลาดคอนโดมิเนียมในกรุงเทพมหานครในช่วง 20 ปีที่ผ่านมา มีอุปทานเปิดขายใหม่มากถึง 667,048 ยูนิต ด้วยมูลค่าการลงทุนรวมมากกว่า 2.425 ล้านล้านบาท โดยพบว่า เป็น High Rise คอนโดมิเนียมจำนวน 434,576 ยูนิต หรือคิดเป็นสัดส่วนร้อยละ 65.15 และเป็น Low Rise คอนโดมิเนียม 232,472 ยูนิต หรือคิดเป็นสัดส่วนร้อยละ 34.85 จากอุปทานที่เปิดขายใหม่ทั้งหมดพบว่า Freehold คอนโดมิเนียมมากถึง 663,002 ยูนิตด้วยสัดส่วนทั้งหมดร้อยละ 99.39 และมี Leasehold คอนโดมิเนียมเพียงแค่ 4,046 ยูนิตหรือคิดเป็นสัดส่วนเพียงแค่ร้อยละ 0.61 เท่านั้น โดยพบว่า ในรอบ 20 ปีที่ผ่านมา กรุงเทพมหานครมีคอนโดมิเนียมก่อสร้างแล้วเสร็จและจดทะเบียนอาคารชุดมากถึง 1,797 โครงการ 3,900 อาคาร ด้วยจำนวนยูนิตทั้งหมดมากถึง 701,430 ยูนิต

ภาวะวิกฤตกระทบตลาดคอนโด

ยุคทองของตลาดคอนโดฯในกทม.คือ ช่วงปี 2559-2561 โดยเฉพาะในช่วงปี 2561 พบว่ามีอุปทานคอนโดมิเนียมเปิดขายใหม่สูงถึง 65,738 ยูนิต ด้วยมูลค่าการลงทุนรวมสูงถึง 321,933 ยูนิต” นายภัทรชัยกล่าวและว่าตลอดช่วงระยะเวลา 20 ปีตลาดคอนโดมิเนียมในกรุงเทพมหานคร ต้องพบเจอกับวิกฤตต่างๆ ที่เข้ามากระทบอย่างต่อเนื่อง เช่น ช่วง พ.ศ. 2549 -2551 วิกฤตสินเชื่อซับไพรม์ (วิกฤตแฮมเบอร์เกอร์) ช่วง

พ.ศ. 2553 วิกฤตการเมืองในประเทศ (การสลายการชุมนุนแยกราชประสงค์) ส่งผลกระทบต่อตลาดคอนโดในกรุงเทพฯ โดยเฉพาะในระยะสั้น เนื่องจากการชุมนุมและความรุนแรงในเขตราชประสงค์และใจกลางเมือง ทำให้ความเชื่อมั่นของผู้บริโภคและนักลงทุนต่างชาติลดลงอย่างรวดเร็ว โครงการคอนโดในทำเลกลางเมืองได้รับผลกระทบทันทีจากการชะลอการตัดสินใจซื้อและเปิดตัวโครงการใหม่ ช่วง พ.ศ. 2554 วิกฤตน้ำท่วมใหญ่กรุงเทพฯ วิกฤตน้ำท่วมใหญ่ปี 2554 ทำให้โครงการบ้านแนวราบในพื้นที่รอบนอกและปริมณฑลได้รับความเสียหายหนัก แต่กลับกระตุ้นความสนใจซื้อคอนโดมิเนียมในเขตใจกลางเมืองที่ปลอดน้ำท่วม ผู้บริโภคมีกำลังซื้อหันมาซื้อคอนโดเป็นบ้านหลังที่สองหรือที่พักสำรอง (Safe Haven) เพื่อลดความเสี่ยงจากอุทกภัย ส่งผลให้ตลาดคอนโดแนวสูงในเขตเมืองเติบโตและมีความต้องการเพิ่มขึ้นอย่างชัดเจน

พ.ศ. 2557 รัฐประหาร เหตุการณ์รัฐประหารปี 2557 สร้างความไม่แน่นอนทางการเมืองเป็นอย่างมาก ส่งผลให้ผู้พัฒนาและผู้ซื้อชะลอการตัดสินใจซื้อและเปิดโครงการชั่วคราว แต่ตลาดฟื้นตัวอย่างรวดเร็วหลังสถานการณ์นิ่ง ช่วงพ.ศ. 2559-2561 ยุคทองตลาดคอนโด นักลงทุนและผู้พัฒนาเร่งพัฒนาโครงการอย่างหนัก โดยเฉพาะ โครงการระดับกลางในทำเลชานเมือง ตามแนวรถไฟฟ้า BTS และ MRT การพัฒนาอย่างต่อเนื่องนี้ทำให้มีอุปทานเปิดขายใหม่ในตลาดสูงมากกว่า 162,720 ยูนิต ก่อให้เกิดอุปทานส่วนเกิน ส่งผลให้การแข่งขันในตลาดเข้มข้นขึ้น เนื่องจากตลาดในประเทศเริ่มอิ่มตัว ผู้พัฒนาหลายรายจึงหันไปพึ่งพากำลังซื้อจากนักลงทุนและผู้ซื้อชาวต่างชาติ โดยเฉพาะชาวจีนเพื่อระบายสต็อกคงค้างและรักษาระดับยอดขาย ทำให้ตลาดคอนโดมิเนียมในช่วงนี้มีลักษณะของการพึ่งพิงตลาดต่างชาติมากขึ้น และกลายเป็นช่วงเวลาที่สะท้อนถึงความอิ่มตัวและการแข่งขันสูงสุดในตลาดคอนโดระดับกลาง

นายภัทรชัยกล่าวว่า พ.ศ. 2562 มาตรการ LTV (Loan-to-Value) ธนาคารแห่งประเทศไทย (ธปท.) ประกาศบังคับใช้มาตรการ LTV (Loan-to-Value) เพื่อควบคุมความเสี่ยงของภาคอสังหาริมทรัพย์และหนี้ครัวเรือน โดยจำกัดการกู้ซื้อบ้านหลังที่สองขึ้นไป และบ้าน/คอนโดมิเนียมราคาแพง ทำให้ผู้ซื้อบ้านหลังที่สองหรือสามรวมถึงนักลงทุนรายย่อยกู้เงินธนาคารได้ยากขึ้น ผลกระทบต่อตลาดคอนโดมิเนียมในกรุงเทพฯ ทันที ยอดขายและยอดโอนลดลงอย่างชัดเจน นักลงทุนชะลอการซื้อเพื่อรอดูมาตรการใหม่ ส่งผลให้เกิดสต็อกคงค้าง (Unsold Inventory) จำนวนมหาศาล โดยเฉพาะในโครงการระดับกลาง–บนที่พึ่งพากำลังซื้อเพื่อการลงทุน ทำให้ผู้พัฒนาต้องปรับกลยุทธ์ เช่น การลดราคา การส่งเสริมการขาย หรือการเปลี่ยนโครงการให้เหมาะกับกลุ่มลูกค้ารายแรก มาตรการ LTV ส่งผลให้ตลาดคอนโดเพื่อการลงทุนชะลอตัวอย่างรุนแรง ในขณะที่ตลาดสำหรับผู้ซื้ออยู่อาศัยจริงยังคงมีความต้องการอยู่บ้างแต่การแข่งขันและอุปทานส่วนเกินทำให้การขายโครงการใหม่ยากขึ้น

นายภัทรชัยกล่าวว่า สำหรับวิกฤตที่กระทบตลาดคอนโดมากที่สุด คือ ช่วงพ.ศ. 2563-2564 วิกฤตการระบาดของ COVID-19 ทำให้ ตลาดคอนโดมิเนียมทรุดตัวรุนแรง ทั้งจากกำลังซื้อในประเทศที่อ่อนแอลง เนื่องจากผลกระทบทางเศรษฐกิจและรายได้ที่ลดลง และจากกำลังซื้อของต่างชาติที่หายไปเกือบหมด โดยเฉพาะโครงการที่ขายให้ชาวต่างชาติไว้ก่อนหน้าแต่ยังรอการโอน ทำให้ผู้พัฒนาประสบปัญหาสภาพคล่องอย่างรุนแรง จึงต้องปรับกลยุทธ์ด้วยการลดราคา (Price Discount) 10–30% และชะลอการเปิดตัวโครงการใหม่ ส่งผลให้จำนวนโครงการเปิดใหม่ในช่วงนี้ต่ำที่สุดในรอบ 15 ปี ตลาดคอนโดมิเนียมจึงอยู่ในภาวะชะลอตัวอย่างหนัก และการแข่งขันเพื่อดึงดูดผู้ซื้อที่เหลืออยู่เข้มข้นมาก

ช่วงพ.ศ. 2565-2568 Long covid / หนี้ครัวเรือน ตลาดคอนโดมิเนียมในกรุงเทพฯ เผชิญวิกฤตเชิงโครงสร้าง (Structural Crisis) หลังผลกระทบระยะยาวจาก COVID-19 เศรษฐกิจเติบโตช้าและหนี้ครัวเรือนสูง ทำให้ธนาคารเข้มงวดการปล่อยสินเชื่อ โดยเฉพาะกลุ่มลูกค้าระดับกลาง–ล่าง ส่งผลให้ อัตราการกู้ไม่ผ่าน (Reject Rate) สูงขึ้นอย่างมาก ผู้พัฒนาต้องเจอกับสภาวะที่ยอดการโอนปรับตัวลดลงอย่างต่อเนื่อง ตลาดเข้าสู่ภาวะซึมยาว และความต้องการซื้อคอนโดเพื่ออยู่อาศัยจริงชะลอตัวอย่างหนัก ผู้พัฒนาหลายรายจึงปรับกลยุทธ์โดยหันไปพัฒนา โครงการแนวราบหรือเข้าไปลงทุนพัฒนาโครงการอสังหาริมทรัพย์ในพื้นที่อื่นๆ นอกกรุงเทพฯ โดยเฉพาะเมืองท่องเที่ยวสำคัญ เช่น ภูเก็ต พัทยา เชียงใหม่ มากขึ้น แทนที่จะพึ่งพาคอนโดในเมืองเพียงอย่างเดียว

นายภัทรชัยกล่าวว่า สำหรับแนวโน้มในอนาคต คอลลิเออร์ส คาดการณ์ว่าการพัฒนาโครงการคอนโดมิเนียมในกรุงเทพฯ จะยังคงมุ่งไปสู่การพัฒนาแนวราง (Transit-Oriented Development – TOD) อย่างต่อเนื่อง โดยเฉพาะในพื้นที่รอบสถานีรถไฟฟ้าที่จะกลายเป็นศูนย์รวมของโครงการอยู่อาศัย ร้านค้า และพื้นที่สำนักงานรูปแบบใหม่ ขณะเดียวกัน ตลาดในเขตใจกลางเมืองจะมีลักษณะของตลาดพรีเมียมเฉพาะกลุ่ม มากขึ้น เนื่องจากข้อจำกัดด้านที่ดินและต้นทุนการพัฒนา ในขณะที่ตลาดระดับกลางและมิดสเกลจะเติบโตโดดเด่นในพื้นที่ชานเมืองและปริมณฑล ดังนั้นจึงเชื่อว่าในอีก 10 ปีข้างหน้าว่า ตลาดยังคงมีทิศทางการเติบโตที่เปลี่ยนจากเชิงปริมาณมาสู่เชิงคุณภาพอย่างชัดเจน สะท้อนถึงการพัฒนาที่สอดคล้องกับโครงสร้างเศรษฐกิจเมืองสมัยใหม่ ความก้าวหน้าทางเทคโนโลยี และพฤติกรรมของผู้บริโภครุ่นใหม่ที่ให้ความสำคัญกับรูปแบบการใช้ชีวิตมากกว่าการถือครองทรัพย์สินเพียงอย่างเดียว ซึ่งมีรายละเอียดดังนี้

1. การพัฒนาเชิงคุณภาพ (Quality-driven Market)

ตลาดคอนโดมิเนียมในอนาคตจะเปลี่ยนจากการแข่งขันด้านราคามาสู่การแข่งขันด้านคุณภาพและนวัตกรรมอย่างแท้จริง ผู้พัฒนาโครงการจะมุ่งสร้างมูลค่าเพิ่มให้กับโครงการด้วยเทคโนโลยีอัจฉริยะ (Smart Living) ระบบบริหารจัดการพลังงาน (Energy-efficient Systems) และการออกแบบเพื่อความยั่งยืน (Sustainable Design) เช่น การใช้วัสดุที่เป็นมิตรต่อสิ่งแวดล้อม การออกแบบอาคารให้ประหยัดพลังงาน และการเพิ่มพื้นที่สีเขียวในอาคารเพื่อคุณภาพชีวิตของผู้อยู่อาศัย นอกจากนี้ การบริหารจัดการหลังการขายโดยมืออาชีพ เช่น การจัดการแบบโรงแรม (Hospitality Management) หรือบริการแบบครบวงจร (One-stop Service) จะกลายเป็นปัจจัยสำคัญในการสร้างความแตกต่างระหว่างโครงการ

2. การกระจายศูนย์กลางเมือง (Polycentric City Development)

โครงสร้างเมืองของกรุงเทพฯ จะค่อย ๆ เปลี่ยนจากเมืองศูนย์กลางเดียว(Monocentric City) ไปสู่เมืองหลายศูนย์กลาง(Polycentric City) ซึ่งแต่ละศูนย์กลางจะมีเอกลักษณ์และบทบาททางเศรษฐกิจเฉพาะตัว เช่น ย่านบางนา–ศรีนครินทร์ จะเติบโตจากการขยายตัวของโครงสร้างพื้นฐาน เช่น รถไฟฟ้าสายสีเหลืองและการเชื่อมต่อกับสนามบินสุวรรณภูมิ ทำให้กลายเป็นศูนย์กลางธุรกิจและโลจิสติกส์ฝั่งตะวันออก ย่านรัชโยธิน–เกษตร–รามอินทรา จะเป็นศูนย์กลางธุรกิจและการอยู่อาศัยของคนรุ่นใหม่ที่ทำงานในภาคเทคโนโลยีและสตาร์ทอัป ย่านพระราม 9–รามคำแหง จะพัฒนาเป็น CBD รองของกรุงเทพฯ ด้วยการรวมตัวของสำนักงาน บริษัทข้ามชาติ และโครงการมิกซ์ยูสขนาดใหญ่ ย่านรังสิต จะกลายเป็นศูนย์กลางที่อยู่อาศัยสำคัญของกลุ่มคนทำงานในเมือง ด้วยราคาที่จับต้องได้และการเดินทางที่สะดวกขึ้นผ่านรถไฟฟ้าสายสีแดงและทางด่วนหลัก การพัฒนาในลักษณะนี้จะช่วยกระจายความหนาแน่นของประชากร ลดแรงกดดันในเขตใจกลางเมือง และสร้างสมดุลระหว่างพื้นที่เศรษฐกิจ การอยู่อาศัย และสิ่งแวดล้อมในระยะยาว

3. กลุ่มผู้บริโภคยุคใหม่ (Next-generation Buyers)

ในอีก 10 ปีข้างหน้า กลุ่มผู้บริโภคหลักจะเป็นคนรุ่นใหม่ (Gen Y–Gen Z) ซึ่งมีมุมมองต่อการอยู่อาศัยที่แตกต่างจากอดีตอย่างสิ้นเชิง พวกเขาให้ความสำคัญกับประสบการณ์และความยืดหยุ่นมากกว่าการถือครองสินทรัพย์ระยะยาว แนวคิดนี้จะผลักดันให้เกิดโมเดลที่อยู่อาศัยใหม่ เช่น Co-living Space ที่เน้นการใช้ชีวิตร่วมกันของคนรุ่นใหม่ภายใต้สังคมเมือง Serviced Condominium ที่ให้บริการเสมือนโรงแรม เหมาะกับกลุ่มคนทำงานต่างชาติหรือคนไทยที่ต้องการความสะดวกสบาย Long-term Rental Model หรือระบบเช่าระยะยาวบริหารโดยผู้เชี่ยวชาญ ซึ่งจะตอบโจทย์ผู้บริโภคที่ไม่ต้องการภาระทางการเงินระยะยาว เทรนด์นี้ยังสอดคล้องกับเศรษฐกิจแบบเศรษฐกิจเช่า(Sharing Economy) ที่กำลังเติบโต และจะส่งผลให้ตลาดคอนโดมิเนียมในอนาคตต้องปรับกลยุทธ์จากการขายขาด (for-sale) ไปสู่การบริหารสินทรัพย์เพื่อสร้างรายได้ระยะยาว (for-income generation) มากขึ้น

4. แนวโน้มราคาคอนโดมิเนียมในอนาคต

คาดว่าราคาคอนโดมิเนียมในกรุงเทพฯ จะยังคงปรับตัวเพิ่มขึ้นต่อเนื่อง โดยเฉพาะในพื้นที่ที่อยู่ใกล้ระบบขนส่งมวลชนหลัก ในเขตชานเมืองราคามีแนวโน้มเพิ่มขึ้นเฉลี่ยปีละ 3.0–5.0 จากความต้องการที่อยู่อาศัยของกลุ่มคนทำงานและครอบครัวรุ่นใหม่ ขณะที่ในเขตใจกลางเมืองหรือทำเลทอง ราคาจะเพิ่มขึ้นเฉลี่ย 7.0–10.0 ต่อปี โดยมีแรงหนุนจากต้นทุนที่ดินที่สูงขึ้น ต้นทุนก่อสร้างที่ปรับตัวตามภาวะเงินเฟ้อ และความต้องการจากนักลงทุนต่างชาติ โดยเฉพาะกลุ่มผู้ซื้อจากจีน สิงคโปร์ และฮ่องกง ซึ่งยังมองว่าตลาดกรุงเทพฯ มีศักยภาพการเติบโตสูงเมื่อเทียบกับเมืองใหญ่ในภูมิภาค

ดังนั้น ในทศวรรษต่อจากนี้ ตลาดคอนโดมิเนียมในกรุงเทพมหานครจะไม่ใช่ตลาดแห่งปริมาณอีกต่อไป แต่จะเป็นเวทีของการแข่งขันด้านคุณภาพ นวัตกรรม และความยั่งยืน ซึ่งจะสะท้อนภาพของกรุงเทพฯ ในฐานะ มหานครแห่งคุณภาพชีวิตของเอเชียตะวันออกเฉียงใต้ อย่างสมบูรณ์ที่สุด