Private Credit เติบโตอย่างรวดเร็ว จนกลายเป็นอุตสาหกรรมขนาดราว 2.3 ล้านล้านดอลลาร์สหรัฐ ในระดับโลก ทำให้เกิดคำถามว่า การเติบโตนี้สะท้อนความแข็งแกร่งของระบบการเงินยุคใหม่ หรือเป็นสัญญาณของฟองสบู่ที่รอวันแตก ขณะเดียวกัน ความสนใจต่อ Private Credit ในประเทศไทยก็เพิ่มขึ้นอย่างมีนัยสำคัญ เมื่อบริษัทต่างๆ มองหาช่องทางใหม่ในการเข้าถึงเงินทุน ท่ามกลางข้อจำกัดที่มากขึ้นของช่องทางดั้งเดิมทั้งสินเชื่อจากธนาคารหรือจากการออกตราสารหนี้

แม้ Private Credit จะดูเป็นสิ่งใหม่ในตลาดไทย แต่ในระดับสากล asset class นี้เป็นส่วนหนึ่งของระบบการเงินโลกมายาวนาน Private Credit คือสินเชื่อที่ปล่อยโดยผู้จัดการกองทุนทางเลือก ด้วยโครงสร้างที่ยืดหยุ่นกว่าเงื่อนไขธนาคาร มีการป้องกันความเสี่ยงที่แข็งแรงกว่า มีความใกล้ชิดกับผู้กู้มากกว่า และดำเนินการได้รวดเร็วกว่าธนาคาร เมื่อเทียบกับสินเชื่อดั้งเดิมหรือการออกตราสารหนี้ในตลาดทุน

⦁Private Credit อยู่ในภาวะฟองสบู่จริงหรือไม่?

ในต่างประเทศ Private Credit ไม่ใช่เรื่องใหม่ ย้อนหลังไปกว่าทศวรรษ สินเชื่อประเภทนี้ถูกใช้ควบคู่กับสินเชื่อธนาคารและตราสารหนี้มาอย่างต่อเนื่อง โดยเริ่มเร่งตัวชัดเจนหลังวิกฤตการเงินโลกปี 2551 เมื่อกฎเกณฑ์ใหม่บังคับให้ธนาคารต้องเพิ่มเงินกองทุน และชะลอการปล่อยกู้มากขึ้น โดยเฉพาะกับบริษัทขนาดกลาง

ช่วงโควิด-19 ภาคธุรกิจจำนวนมากต้องการสภาพคล่องอย่างเร่งด่วน ขณะที่ธนาคารกลับระมัดระวังมากขึ้น Private Credit จึงก้าวเข้ามาอุดช่องว่างนี้ และค่อยๆ กลายเป็นส่วนสำคัญของระบบการเงินโลกในปัจจุบัน

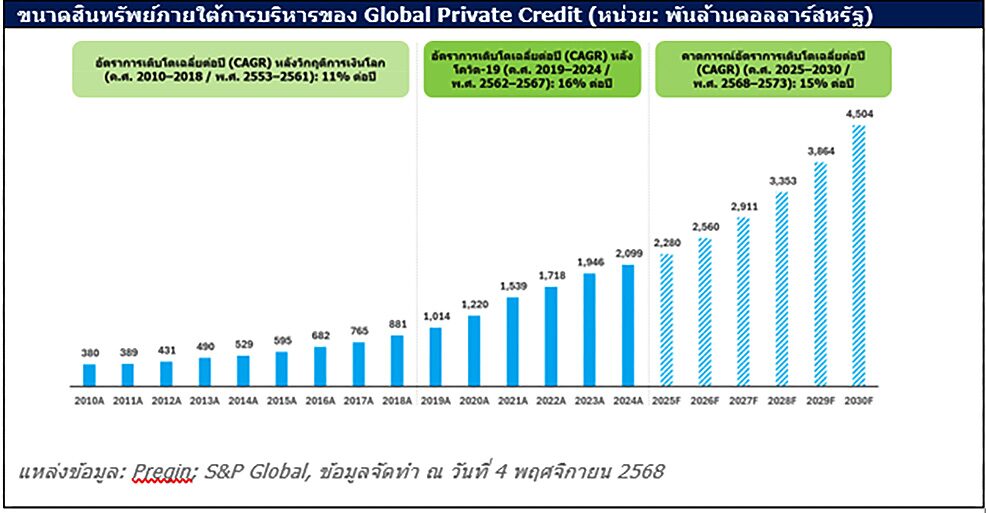

วันนี้ เมื่อขนาดสินทรัพย์ Private Credit ทั่วโลกแตะระดับประมาณ 2.3 ล้านล้านดอลลาร์สหรัฐ นักลงทุนย่อมตั้งคำถามว่า ตลาดกำลัง “ร้อนแรงเกินไป” หรือไม่

⦁กรณี Tricolor และ First Brands สะท้อนอะไร?

ความกังวลทวีขึ้นหลังเกิดปัญหากับสองบริษัทในสหรัฐ คือ Tricolor และ First Brands จนทำให้ เจมี ไดมอน CEO ของ JPMorgan แสดงความคิดเห็นว่า “ถ้าคุณเห็นแมลงสาบหนึ่งตัว มักจะมีตัวอื่นตามมา”

อย่างไรก็ตาม การวิเคราะห์เชิงลึกชี้ว่า ปัญหาของทั้งสองบริษัทเป็นปัญหาเฉพาะตัว ไม่ใช่สัญญาณจุดอ่อนเชิงระบบของ Private Credit

– First Brands หนี้ส่วนใหญ่เป็น Syndicated Loan ไม่ใช่ Private Credit

– Tricolor ปัญหาเกิดจากการอ้างหลักประกันซ้ำซ้อน และข้อมูลลูกหนี้ที่ไม่ถูกต้อง

เหตุการณ์เหล่านี้สะท้อนถึงความจำเป็นของการตรวจสอบข้อมูลอย่างรอบคอบ มากกว่าจะเป็นสัญญาณว่าระบบ Private Credit กำลังสั่นคลอน

⦁การเปลี่ยนผ่านเชิงโครงสร้าง ไม่ใช่ฟองสบู่ระยะสั้น

ตลอดช่วงกว่าสิบปีที่ผ่านมา มูลค่าสินทรัพย์ภายใต้การบริหารของ Private Credit ทั่วโลกเพิ่มขึ้นจากระดับประมาณ 5.29 แสนล้านดอลลาร์สหรัฐ ไปสู่ราว 2.3 ล้านล้านดอลลาร์สหรัฐ คิดเป็นอัตราการเติบโตเฉลี่ยต่อปีราว 15% ซึ่งสูงกว่าการเติบโตเฉลี่ยของอุตสาหกรรมจัดการลงทุนและตลาดตราสารหนี้โลกที่อยู่ราว 6-7% ต่อปี อย่างมีนัยสำคัญ

ในด้านผลตอบแทน Private Credit ให้ผลตอบแทนเฉลี่ยประมาณ 8-12% ต่อปี ผ่านกระแสเงินสดจากดอกเบี้ยและค่าธรรมเนียมที่สม่ำเสมอ ขณะที่อัตราการผิดนัดชำระหนี้เฉลี่ยอยู่ที่ประมาณ 1-2% ต่อปี ซึ่งถือว่าอยู่ในระดับที่รับได้เมื่อเทียบกับโครงสร้างความคุ้มครองและหลักประกันที่มีอยู่ นักลงทุนสถาบันรายใหญ่ทั่วโลก เช่น กองทุนบำเหน็จบำนาญ บริษัทประกัน และกองทุนความมั่งคั่งแห่งชาติ ต่างเพิ่มสัดส่วนลงทุนใน Private Credit อย่างต่อเนื่อง สะท้อนความเชื่อมั่นในระยะยาวมากกว่าการเก็งกำไรระยะสั้น

ข้อมูลเหล่านี้ชี้ให้เห็นว่า การเติบโตของ Private Credit เป็นผลมาจาก “การเปลี่ยนผ่านเชิงโครงสร้าง” ของระบบการเงินโลก มากกว่าจะเป็นฟองสบู่ที่ถูกขับเคลื่อนด้วยสภาพคล่องชั่วคราวหรือแรงเก็งกำไรระยะสั้น

⦁ประเทศไทย: ตลาดที่เพิ่งเริ่มต้นวงจร Private Credit

ในขณะที่สหรัฐและยุโรปกำลังถกเถียงกันว่า Private Credit กำลังร้อนแรงเกินไปหรือไม่ ประเทศไทยกลับอยู่ในช่วงเริ่มต้นของวงจร Private Credit อย่างชัดเจน ประวัติศาสตร์ด้านการระดมทุนของภาคเอกชนไทยพึ่งพา “ธนาคาร” และ “ตลาดตราสารหนี้” เป็นหลักมาโดยตลอด

ปัจจุบัน ทั้งสองช่องทางกำลังเผชิญข้อจำกัด ธนาคารต้องบริหารหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ภายใต้กฎเกณฑ์เงินกองทุนที่เข้มงวดขึ้น กระบวนการอนุมัติสินเชื่อจึงใช้เวลานานและระมัดระวังมากขึ้น ขณะที่ตลาดตราสารหนี้ภาคเอกชนไทยก็หดตัวลงอย่างต่อเนื่อง ตามข้อมูลของสมาคมตลาดตราสารหนี้ไทย (ThaiBMA) มูลค่าการออกหุ้นกู้ภาคเอกชนลดลง 19% ในปี 2566 และ 10% ในปี 2567 และมีแนวโน้มลดลง 10-12% ต่อในปี 2568 เนื่องจากนักลงทุนให้ความสำคัญกับผู้ออกตราสารที่มีอันดับความน่าเชื่อถือสูง และระมัดระวังมากขึ้นหลังเกิดกรณีผิดนัดชำระหนี้หลายรายการในช่วงที่ผ่านมา

ผลลัพธ์คือ “ช่องว่างด้านเงินทุน” คล้ายกับที่เคยเกิดในสหรัฐ หลังวิกฤตปี 2551 ในออสเตรเลียช่วงปี 2556 และในญี่ปุ่นช่วงปี 2560 ซึ่งล้วนเป็นช่วงเวลาที่ Private Credit เริ่มเติบโตอย่างมีนัยสำคัญ ประเทศไทยกำลังก้าวเข้าสู่ระยะเดียวกันนี้

⦁ทำไม Private Credit จึงเหมาะกับประเทศไทย?

โอกาสที่น่าสนใจที่สุดของ Private Credit ในวันนี้อยู่ในรูปแบบ สินเชื่อเพื่อธุรกิจที่มีหลักประกันชัดเจน ไม่ว่าจะเป็นสินทรัพย์อสังหาริมทรัพย์ โรงงานและเครื่องจักร หรือโครงสร้างพื้นฐาน สินเชื่อเหล่านี้ถูกออกแบบด้วยโครงสร้างที่เน้นความชัดเจนของกระแสเงินสดและความสามารถในการชำระหนี้

ธุรกรรม Private Credit มักกำหนดลำดับการใช้กระแสเงินสดอย่างชัดเจน (cash-flow waterfall) กำหนดบัญชีควบคุม (control account) และกลไกการชำระคืนเงินต้นแบบเร่งรัดเมื่อผลการดำเนินงานดีกว่าคาด (cash sweep) ทำให้ลักษณะของดีลใกล้เคียงกับตราสารหนี้ที่มีการป้องกันความเสี่ยงสูง แต่ยังคงความยืดหยุ่นด้านโครงสร้างที่มากกว่าสินเชื่อปกติ

⦁เสาหลักทางการเงินรูปแบบใหม่ของตลาดทุนไทย

แน่นอนว่า Private Credit มีความเสี่ยง ทั้งในมิติของความถูกต้องของข้อมูลและมูลค่าหลักประกัน มาตรฐานธรรมาภิบาลและการกำกับดูแลของผู้กู้ ความผันผวนของกระแสเงินสด และความสามารถในการชำระหนี้ของผู้กู้ แต่ด้วยการจัดโครงสร้างที่รัดกุมของธุรกรรม Private Credit เอกสารทางกฎหมายที่รัดกุมและชัดเจน การติดตามธุรกิจของผู้กู้อย่างต่อเนื่อง และกระบวนการตรวจสอบ (due diligence) ที่ครอบคลุม ความเสี่ยงเหล่านี้สามารถบริหารจัดการได้อย่างมีประสิทธิภาพ

จากมุมมองของ PrimeStreet Group การที่ Private Credit จะเติบโตเป็น “เสาหลักใหม่” ของตลาดทุนไทยได้นั้น ต้องอาศัยวินัยในการจัดโครงสร้าง การบริหารความเสี่ยงอย่างเหมาะสมและรัดกุม การวิเคราะห์มูลค่าหลักประกันเชิงลึกเพื่อสร้างการป้องกันความเสี่ยงด้านขาลง (downside protection) ที่ชัดเจนสำหรับผู้ให้กู้ การรายงานข้อมูลที่โปร่งใส และกระแสเงินสดที่ถูกจัดสรรตามลำดับสิทธิอย่างชัดเจน

หากทำได้เช่นนั้น Private Credit จะไม่ใช่เพียงแหล่งเงินทุนทางเลือกชั่วคราว แต่จะกลายเป็นช่องทางระดมทุนระยะยาวที่มีความรับผิดชอบ ยืดหยุ่น และเสริมความแข็งแรงให้กับโครงสร้างตลาดทุนไทยในระยะยาว