กฎหมายภาษีมรดกมีผลใช้บังคับปีกว่ามาแล้วตั้งแต่วันที่ 1 กุมภาพันธ์ 2559 แต่คนทั่วไปยังไม่ค่อยคุ้น ไม่รู้ว่ามีสาระสำคัญอย่างไรกระทบตนเองและครอบครัวขนาดไหน ประการแรกคู่สมรสที่ยังมีชีวิตอยู่ ของเจ้ามรดกที่เสียชีวิตไม่ต้องเสียภาษีมรดกนะครับ เพราะหลวงท่านคงเห็นใจว่าคู่สมรสส่วนใหญ่อายุมากแล้ว เจ้ามรดกก็เสียไปแล้ว ทรัพย์มรดกที่คู่สมรสได้รับมา จะได้เอาไว้เก็บกินยังชีพสำหรับเวลาที่ยังเหลืออยู่ไม่มากนัก และถ้าเจ้ามรดกเสียชีวิตตั้งแต่ก่อนวันที่กฎหมายนี้ใช้บังคับ ทายาทผู้รับมรดกก็จะไม่ต้องเสียภาษีเลย

ชื่อเต็มๆของกฎหมายใหม่นี้คือ พระราชบัญญัติ ภาษีการรับมรดก พ.ศ. 2558 กฎหมายออกมาตั้งแต่เดือนกรกฎาคม 2558 ตีพิมพ์ในราชกิจจานุเบกษา สิงหาคม 2558 แต่รัฐบาลให้เวลาประชาชนทำใจ 6 เดือน จึงมามีผลบังคับใช้เอาในเดือน กุมภาพันธ์ 2559

แม้ว่าทายาทผู้รับมรดกเป็นผู้เยาว์ คืออายุยังไม่ครบ 20 ปีบริบูรณ์ ก็ต้องเสียภาษีนะครับ แต่ผู้แทนโดยชอบธรรม คือบิดามารดาที่ยังมีชีวิตอยู่เป็นผู้ยื่นเสียภาษีแทน แต่ที่พ่อแม่ห่วงกันมากคือกรณีที่ลูกมีกายพิการหรือมีจิตฟั่นเฟือนไม่สมประกอบ ถ้าพ่อแม่เป็นอะไรไปใครจะดูแล ถ้าเป็นเมืองนอกไม่มีปัญหา มีกฎหมายทรัสต์ ช่วยจัดการทรัพย์สินให้ลูกได้ แต่เมืองไทยยังขาดกฎหมายฉบับนี้ พ่อแม่ก็คงต้องใช้วิธีการทางศาลช่วย โดยควรไปร้องขอต่อศาลแต่เนิ่นๆ เพื่อให้ศาลสั่งคุ้มครองให้น้อง เป็นคนเสมือนไร้ความสามารถ หากพ่อแม่ปุบปับเป็นอะไรไป จะได้ไม่มีใครมาหลอกน้องหรือรังแกน้อง ให้ไปทำนิติกรรมใดๆได้

การที่ศาลสั่งให้น้องเป็นคนเสมือนไร้ความสามารถนี้ ก็ต้องอยู่ในความพิทักษ์ของบิดามารดาที่ยังมีชีวิตอยู่ ซึ่งอาจทำพินัยกรรมมอบให้คนที่ไว้ใจเป็นคนดูแลน้องต่อไปในวันที่ตนเองไม่อยู่แล้ว โดยผู้ดูแลนี้อาจต้องร้องขอต่อศาลให้มีคำสั่งตั้งตนเองเป็นผู้พิทักษ์แทนบิดามารดาของน้องได้ แม้ว่าน้องจะบรรลุนิติภาวะแล้วก็ตาม ซึ่งในกรณีที่น้องได้รับมรดกไม่มากก็ไม่ต้องเสียภาษี ถ้าได้รับมรดกตั้งแต่ 100 ล้านบาท (หนึ่งร้อยล้านบาท) ขึ้นไป แม้ว่ารับมรดกหลายครั้ง แต่ละครั้งไม่ถึงร้อยล้านแต่รวมกันแล้วเกินร้อยล้าน ก็ต้องเสียภาษี แต่เสียภาษีเฉพาะส่วนที่เกินหนึ่งร้อยล้านบาทโดยผู้พิทักษ์เป็นผู้ยื่นเสียภาษีแทน

เรื่องมรดกขั้นต่ำ 100 ล้านบาทถึงจะเสียภาษีนี้ใช้กับผู้รับมรดกทุกราย ไม่เฉพาะน้องที่ศาลสั่งว่าเป็นคนเสมือนไร้ความสามารถ คือผู้รับมรดกรายใด เจ้ามรดกเสียชีวิตตั้งแต่ 1 กุมภาพันธ์ 2559 ไม่ว่าตนจะรับมรดกมากี่ครั้ง ถ้าเกิน 100 ล้านบาท ก็เสียภาษีเฉพาะมรดกส่วนที่เกิน 100 ล้านบาท ถ้าได้ไม่ถึงหนึ่งร้อยล้านก็ไม่ต้องเสียภาษี

มรดกที่สำคัญอันดับแรกที่ต้องเสียภาษีคือ ที่ดินและอสังหาริมทรัพย์ ถัดไปคือหุ้นจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยและหลักทรัพย์ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ อันดับต่อไปคือเงินฝากกับสถาบันการเงิน ยานพาหนะรถยนต์ เรือยอร์ช หรือเครื่องบินส่วนตัว ที่มีหลักฐานทางทะเบียน และทรัพย์สินทางการเงินอื่น

จะเห็นได้ว่าทรัพย์สินที่ต้องเสียภาษีมรดกเหล่านี้ ไม่รวม ทองคำแท่ง ทองรูปพรรณ เพชร พลอย และ เครื่องประดับราคาแพงต่างๆ ผู้ที่วางแผนภาษีมรดกหลายท่าน จึงนำเงินไปลงทุน ซื้อทองคำแท่งและทองรูปพรรณเป็นจำนวนมาก ซื้อแหวนเพชรน้ำงาม เม็ดละหลายกะรัต สร้อยเพชร สร้อยมุกน้ำดีเม็ดโต ตุ้มหูเพชร ตุ้มหูมุกขนาดน้อยใหญ่ นาฬิกายี่ห้อแพงๆราคาเรือนละหลายล้าน กระเป๋าถือแบรนด์เนมใบละหลายแสน ภาพวาดของศิลปินที่มีชื่อเสียงภาพละเกือบสิบล้านบาท รูปปั้นโดยปฏิมากรชื่อกระฉ่อน สังหาริมทรัพย์มีค่าเหล่านี้ถ้าเป็นเครื่องประดับหรือเครื่องแต่งกาย ผู้มีอันจะกินมักจะซื้อแจกภริยาและลูกๆ ขณะที่ตนยังมีกำลังวังชาอยู่ ที่เหลือก็เก็บไว้เป็นมรดก โดยที่เมื่อถึงคราวที่ลูกหลานรับมรดกตกทอดไป ก็ไม่ต้องเสียภาษี

ที่ภาครัฐไม่เก็บภาษีมรดกจากเครื่องเพชรนิลจินดาและสังหาริมทรัพย์ราคาแพง ก็ มิใช่ว่าจะส่งเสริมสินค้าฟุ่มเฟือย แต่เนื่องจากเล็งเห็นว่า ผู้วางแผนภาษีมีข้อจำกัดในการลงทุนในทรัพย์สินเหล่านี้ ภาษาคหบดีที่พูดกันติดปากว่า “ซื้อมาก็ไม่รู้จะไปเก็บไว้ที่ไหน” ติดขัดที่หาสถานที่ปลอดภัยเก็บทรัพย์สินยาก เอาไว้ในตู้เซฟที่บ้านก็ไม่ปลอดภัย เอาไปฝากตู้นิรภัยของธนาคารไว้ก็ทำได้จำกัด ใส่ตู้โชว์ที่บ้านก็ได้แต่กระเป๋าแบรนด์เนม แขวนภาพวาดไว้ที่ผนังบ้าน หรือตั้งรูปปั้นไว้ตามมุมต่างๆของบ้าน ก็มีเนื้อที่ไม่พอ ภาครัฐจึงไม่สนใจที่จะเก็บภาษีมรดกจากสิ่งฟุ่มเฟือยเหล่านี้

การรับมรดกเป็นที่ดินถือว่าเป็นประเด็นใหญ่สุด เมื่อทายาทจดทะเบียนรับโอนที่ดินที่ได้มาทางมรดกแล้ว กฎหมายบัญญัติให้เจ้าพนักงานที่ดินต้องแจ้งการจดทะเบียนต่อกรมสรรพากรด้วย การคำนวณมูลค่าของที่ดินก็ให้ใช้ราคาประเมินที่ดินของกรมธนารักษ์เหมือนกับกรณีการโอนที่ดินทั่วๆไป

แต่ประเด็นเรื่องที่ดินนี้ เจ้าของที่ดินหลายรายวางแผนภาษีมรดก ด้วยการโอนที่ดินเข้าบริษัท แล้วจึงโอนหุ้นในบริษัทให้ลูกในภายหลัง หรือหากมีอะไรเกิดขึ้นกับตนเอง ก็ให้ลูกรับมรดกเป็นหุ้นในบริษัท ซึ่งถ้าเป็นที่ดินที่เจ้าของที่ดินใช้ประกอบธุรกิจอยู่แล้วเช่น ให้ผู้อื่นเช่าที่ดินอยู่ การโอนที่ดินเข้าบริษัท เจ้าของที่ดินก็ไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา ตามพระราชกฤษฎีกาฉบับใหม่ ที่ส่งเสริมให้บุคคลธรรมดาหันมาเปลี่ยนวิธีทำธุรกิจ โดยให้ทำในรูปบริษัทจำกัด เพื่อความสะดวกของรัฐในการจัดเก็บภาษี ซึ่งก็สมประโยชน์กับเจ้าของที่ดินพอดี เพราะโอนที่ดินเข้าบริษัทไม่ต้องเสียภาษี โอนหุ้นในบริษัทเจ้าของที่ดินให้ลูกก็ไม่เสียภาษี เผื่อวันหนึ่งข้างหน้าตนเป็นอะไรไป ภริยากับลูกรับมรดกเป็นหุ้นในบริษัท ก็ไม่เสียภาษีอีก

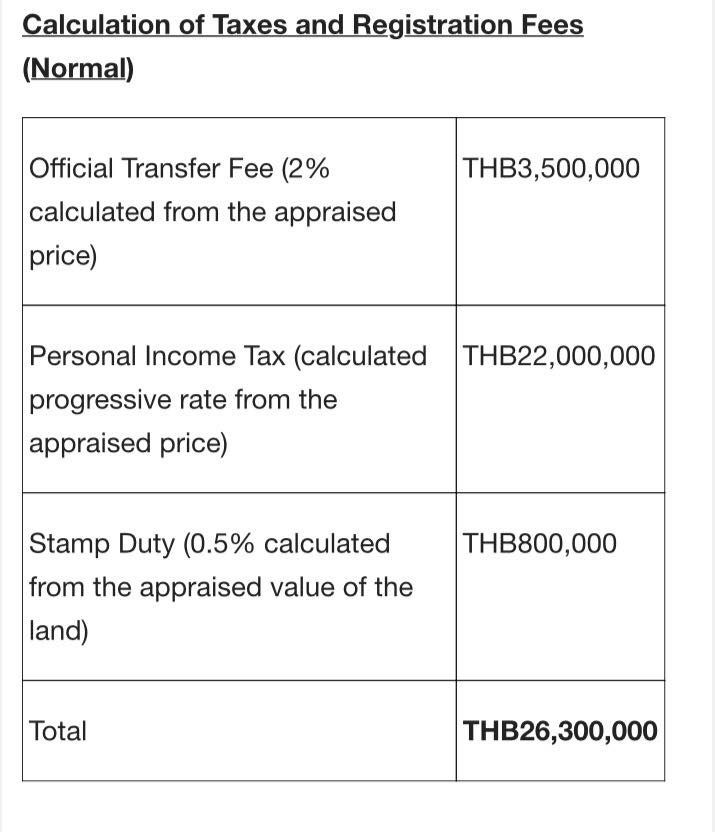

ต่างกับที่ดิน จะโอนให้ลูกตอนนี้ตนในฐานะผู้โอนก็ต้องเสียภาษี หรือลูกรับมรดกไป หลังจากที่เจ้ามรดกไม่อยู่แล้ว ลูกก็ต้องเสียภาษี ล้วนแล้วแต่ต้องเสียภาษีแพงๆทั้งสิ้น

การที่เจ้าของที่ดินโอนที่ดินเข้าบริษัทนี้ ไม่ใช่ประหยัดภาษีเป็นจำนวนเงินเล็กๆน้อยๆ แต่ประหยัดภาษีได้ขนาดที่เลี้ยงคนหนึ่งคนให้มีชีวิตที่สุขสบายได้ทั้งชีวิต ข่าวที่มักจะได้ยินกัน ก็คือ เจ้าของที่ดินชื่อนั้นชื่อนี้ ประหยัดภาษีโอนที่ดินได้ หลายสิบล้านบาท หรือเป็นร้อยล้าน สำหรับเจ้าของที่ดินที่มีชื่อเสียงบางท่าน

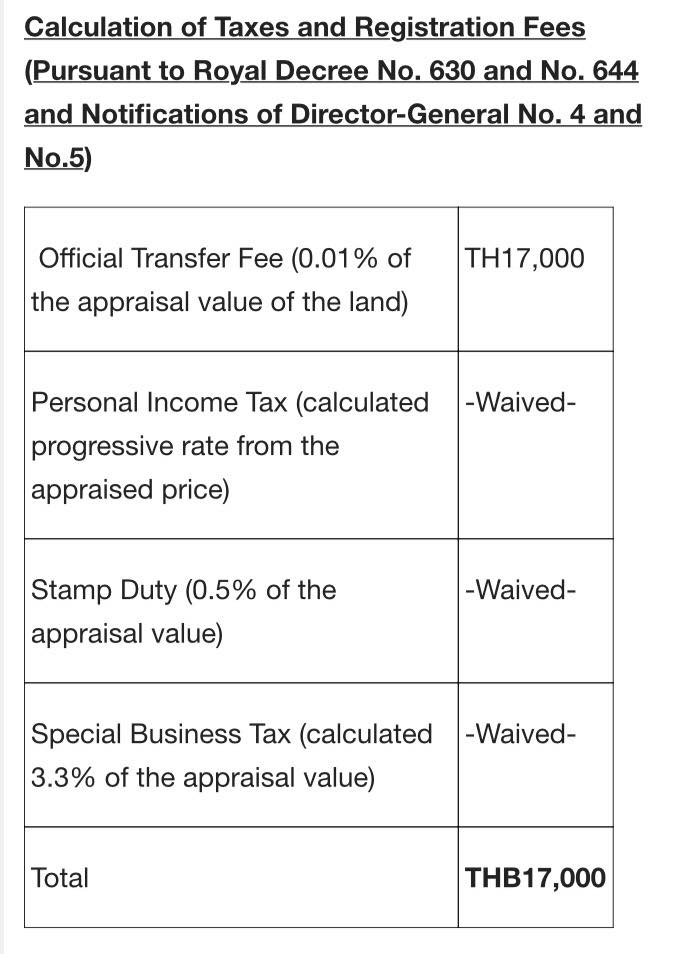

จากประสบการณ์ของตัวผู้เขียนเอง ที่เพิ่งโอนที่ดินให้เจ้าของที่ดิน ที่วางแผนภาษีมรดกเพื่อลูก รายหนึ่งไปเมื่อต้นสัปดาห์นี้ ภาษีและค่าใช้จ่ายในการโอนที่ดิน ที่เจ้าของที่ดินประหยัดได้มีมากถึง 26 ล้านบาท (ยี่สิบหกล้านบาท) สำหรับราคาประเมินที่ดินประมาณ 200 ล้านบาท (สองร้อยล้านบาท) โดยเจ้าของที่ดินเสียค่าโอนที่ดินที่สำนักงานที่ดินท้องที่ เพียง 10,000 กว่าบาท (หมื่นกว่าบาท)

นับว่ากรมสรรพากรใจกว้างมากๆที่ลดภาษีและค่าธรรมเนียมโอนที่ดินให้ประชาชนมากขนาดนี้ โอกาสอย่างนี้ไม่มีอีกแล้ว เจ้าของที่ดินก็มีความสุขมากที่ประหยัดเงินได้มากถึง 26 ล้าน เงินที่ประหยัดได้นี้ เขานำมาใช้จ่ายในช่วงเกษียณได้อย่างสบายจนถึงอายุ 90 ปี (เก้าสิบปี) กรมสรรพากรก็ยินดีด้วย ที่เจ้าของที่ดินเปลี่ยนจากการทำธุรกิจในฐานะบุคคลธรรมดามาเป็นนิติบุคคล นอกจากกรมสรรพากรจะยกภาษีค่าโอนที่ดินให้แล้ว ประโยชน์ปกติจากการเปลี่ยนจากภาษีเงินได้บุคคลธรรมดามาเป็นภาษิเงินได้นิติบุคคลก็ยังอยู่ คือเจ้าของที่ดิน เสียภาษีเงินได้ในอัตราที่ลดลง คือ แทนที่เจ้าของที่ดินจะเสียภาษีค่าเช่าที่ดินที่ได้รับ 35% ในอัตราภาษีเงินได้บุคคลธรรมดา ก็มาเสียภาษีเงินได้นิติบุคคลเพียง 20% แถมยังหักค่าใช้จ่ายอีกได้มากมาย ทั้งเงินเดือนตนเองและภริยาที่เป็นผู้บริหารบริษัท ทั้งค่าเช่าซื้อลีสซิ่งรถที่ซื้อในนามบริษัท ทั้งค่าเช่าบ้านที่นำออกให้บริษัทเช่าเป็นสำนักงาน ผลประโยชน์ทางภาษีที่ภาครัฐมอบให้ในครั้งนี้ จึงเป็นสิ่งที่เจ้าของที่ดินที่รู้กฎหมายไม่อาจปฏิเสธได้

แต่เป็นที่น่าเสียดายว่ามีประชาชนทั่วไปจำนวนไม่มากที่รู้ซึ้งถึงผลประโยชน์ทางภาษีมหาศาลที่รัฐบาลจัดให้ในครั้งนี้ จากการที่ผู้เขียนสอบถามสำนักงานที่ดินต่างๆพบว่า มีเจ้าของที่ดินมาจดโอนที่ดินเข้าบริษัทเพื่อเป็นมรดกให้ลูกในอนาคตกันน้อยมาก อาจเนื่องจากว่า ทั้งกฎหมายมรดก และกฎหมายภาษีในเรื่องนี้เป็นของใหม่ และเป็นเรื่องยากที่ประชาชนทั่วไปจะเข้าใจ ประชาชนและเจ้าหน้าที่จึงยังไม่ค่อยทราบเรื่อง ก็ต้องช่วยกระจายข่าวกันต่อไป เนื่องจากวันสุดท้ายที่จะโอนที่ดินเข้าบริษัทปลอดภาษีได้คือวันสิ้นปี 31 ธันวาคม 2560 หากเจ้าของที่ดินเริ่มต้นวันนี้ก็ยังไม่สาย แต่ถ้ารอไปอีกหน่อยอาจไม่ทันการ เพราะต้องคุยกับเจ้าหน้าที่ 3 หน่วยงานหลายรอบทั้งนายทะเบียนหุ้นส่วนบริษัทท้องถิ่น สำนักงานที่ดินท้องที่ ตลอดจนสำนักงานสรรพากรพื้นที่ กว่าจะจดทะเบียนตั้งบริษัทใหม่และโอนที่ดินเข้าบริษัทได้ก็อาจใช้เวลาเป็นเดือน ถ้าเริ่มตอนนี้ก็อาจโอนเสร็จเดือนกันยายน หรือตุลาคม ถ้าเริ่มสาย กว่าจะเสร็จก็สิ้นปีพอดีอาจเลยกำหนดการ

แต่ถ้าคุยจนเจ้าหน้าที่เข้าใจเรื่องดีแล้วจะใช้เวลาไม่นาน เพียง 2 อาทิตย์ ก็ตั้งบริษัทและโอนที่ดินให้บริษัทเสร็จเรียบร้อย ได้เห็นตัวเลขชัดๆให้ชื่นใจ ว่าตนประหยัดภาษีไปได้ในวันโอนที่ดิน เป็นจำนวนเงินขนาดถูกล็อตเตอรี่รางวัลที่ 1 แบบซื้อเป็นชุดทีเดียวเชียว