ดีเอสไอ” แจงข้อมูลคืน “ลัมโบร์กีนี” ล็อต “ผกก.โจ้” ของกลาง เหตุพนักงานสอบสวนปฏิบัติตามประมวลกฎหมายวิธีพิจารณาความอาญา มาตรา 85 เนื่องจากพนักงานอัยการมีดุลพินิจออกคำสั่งฟ้องผู้ต้องหาต่อศาล แต่ไม่ขอให้ศาลริบรถยนต์ของกลาง ยันดำเนินการตามกฎหมายทุกขั้นตอน

เมื่อวันที่ 30 สิงหาคม 2564 กรมสอบสวนคดีพิเศษ (ดีเอสไอ) ออกเอกสารชี้แจง ว่า ตามที่กรมสอบสวนคดีพิเศษได้แถลงชี้แจงถึงผลการดำเนินคดี กรณีการดำเนินคดีกับขบวนการนำเข้ารถยนต์ราคาแพง (รถหรู) โดยสำแดงราคาต่ำกว่าความเป็นจริง รายรถยนต์ยี่ห้อลัมโบร์กีนี หมายเลข รุ่น AVENTADOR COUPE หมายเลขตัวรถ ZHWEC 1 ZD 3 DLA) 01389 หมายเลขเครื่องยนต์ L 53901702 หมายเลขทะเบียน (ขณะอายัด) ภอ 1999 กรุงเทพมหานคร (คดีพิเศษที่ 199/2560) ของ พ.ต.อ.ธิติสรรค์ อุทธนผล ผกก.สภ.เมืองนครสวรรค์ ไปแล้วนั้น และมีสื่อมวลชนหลายแขนงสอบถามการดำเนินการเกี่ยวกับของกลางในคดี กรมสอบสวนคดีพิเศษ ได้ตรวจสอบข้อมูลแล้ว จึงขอเรียนชี้แจงให้ทราบเพิ่มเติม ดังนี้

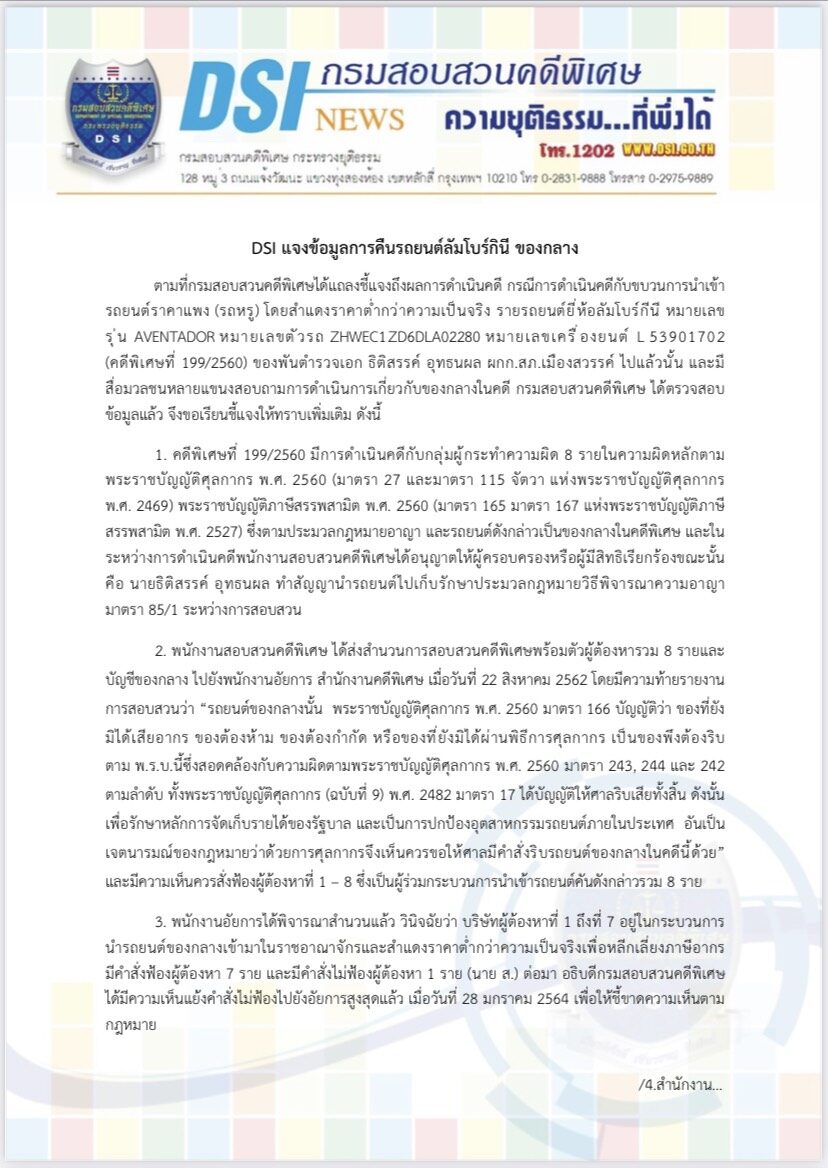

1.คดีพิเศษที่ 199/2560 มีการดำเนินคดีกับกลุ่มผู้กระทำความผิด 8 รายในความผิดหลักตามพระราชบัญญัติศุลกากร พ.ศ.2560 (มาตรา 27 และมาตรา 115 จัตวา แห่งพระราชบัญญัติศุลกากร พ.ศ.2469) พระราชบัญญัติภาษีสรรพสามิต พ.ศ.2560 (มาตรา 165 มาตรา 167 แห่งพระราชบัญญัติภาษีสรรพสามิต พ.ศ.2527) ซึ่งตามประมวลกฎหมายอาญา และรถยนต์ดังกล่าวเป็นของกลางในคดีพิเศษ และในระหว่างการดำเนินคดีพนักงานสอบสวนคดีพิเศษได้อนุญาตให้ผู้ครอบครองหรือผู้มีสิทธิเรียกร้องขณะนั้น คือ นายธิติสรรค์ อุทธนผล ทำสัญญานำรถยนต์ไปเก็บรักษาประมวลกฎหมายวิธีพิจารณาความอาญามาตรา 85/1 ระหว่างการสอบสวน

2.พนักงานสอบสวนคดีพิเศษ ได้ส่งสำนวนการสอบสวนคดีพิเศษพร้อมตัวผู้ต้องหารวม 8 รายและบัญชีของกลาง ไปยังพนักงานอัยการ สำนักงานคดีพิเศษ เมื่อวันที่ 22 สิงหาคม 2562 โดยมีความท้ายรายงานการสอบสวนว่า “รถยนต์ของกลางนั้น พระราชบัญญัติศุลกากร พ.ศ.2560 มาตรา 166 บัญญัติว่าของที่ยังมิได้เสียอากร ของต้องห้าม ของต้องกำกัด หรือของที่ยังมิได้ผ่านพิธีการศุลกากร เป็นของพึงต้องริบตาม พ.ร.บ.นี้ซึ่งสอดคล้องกับความผิดตามพระราชบัญญัติศุลกากร พ.ศ.2560 มาตรา 243, 244 และ 242 ตามลำดับ ทั้งพระราชบัญญัติศุลกากร (ฉบับที่ 9) พ.ศ.2482 มาตรา 17 ได้บัญญัติให้ศาลริบเสียทั้งสิ้น ดังนั้น เพื่อรักษาหลักการจัดเก็บรายได้ของรัฐบาล และเป็นการปกป้องอุตสาหกรรมรถยนต์ภายในประเทศ อันเป็นเจตนารมณ์ของกฎหมายว่าด้วยการศุลกากรจึงเห็นควรขอให้ศาลมีคำสั่งริบรถยนต์ของกลางในคดีนี้ด้วย” และมีความเห็นควรสั่งฟ้องผู้ต้องหาที่ 1-8 ซึ่งเป็นผู้ร่วมกระบวนการนำเข้ารถยนต์คันดังกล่าวรวม 8 ราย

3.พนักงานอัยการได้พิจารณาสำนวนแล้ว วินิจฉัยว่า บริษัทผู้ต้องหาที่ 1 ถึงที่ 7 อยู่ในกระบวนการนำรถยนต์ของกลางเข้ามาในราชอาณาจักรและสำแดงราคาต่ำกว่าความเป็นจริงเพื่อหลีกเลี่ยงภาษีอากร มีคำสั่งฟ้องผู้ต้องหา 7 ราย และมีคำสั่งไม่ฟ้องผู้ต้องหา 1 ราย (นาย ส.) ต่อมาอธิบดีกรมสอบสวนคดีพิเศษ ได้มีความเห็นแย้งคำสั่งไม่ฟ้องไปยังอัยการสูงสุดแล้ว เมื่อวันที่ 28 มกราคม 2564 เพื่อให้ชี้ขาดความเห็นตามกฎหมาย

4.สำนักงานอัยการพิเศษฝ่ายคดีพิเศษ 4 ได้มีหนังสือ ที่ อส 0017.4/4 ลงวันที่ 5 มกราคม 2564 ถึงผู้อำนวยการกองปฏิบัติการคดีพิเศษภาค (เจ้าของสำนวน) แจ้งผลเกี่ยวกับทรัพย์สิน ระบุว่า “พนักงานอัยการได้มีความเห็นและคำสั่งในคดีแล้วและมีของกลางที่พนักงานสอบสวนยึดไว้ตามบัญชีของกลางที่ส่งมาด้วย ซึ่งไม่ใช่ทรัพย์ที่มีไว้เป็นความผิดหรือได้ใช้หรือมีไว้เพื่อใช้ในการกระทำความผิดหรือได้มาโดยได้กระทำความผิด จึงให้พนักงานสอบสวนจัดการตามประมวลกฎหมายวิธีพิจารณาความอาญา มาตรา 85”

5.ความเห็นตามข้อ 4 ตามกฎหมายถือว่าพนักงานอัยการมีดุลพินิจออกคำสั่งฟ้องผู้ต้องหาต่อศาล แต่ไม่ขอให้ศาลริบรถยนต์ของกลางตามที่พนักงานสอบสวนคดีพิเศษร้องขอ พนักงานสอบสวนคดีพิเศษจึงคืนรถยนต์ของกลางให้กับผู้ครอบครองหรือผู้มีสิทธิเรียกร้องตามกฎหมาย

ทั้งนี้ กรมสอบสวนคดีพิเศษ ขอยืนยันว่า การดำเนินคดีของพนักงานสอบสวนคดีพิเศษเป็นไปในรูปของคณะพนักงานสอบสวนคดีพิเศษ มีพนักงานอัยการจาก สำนักงานการสอบสวน ร่วมการสอบสวน มีที่ปรึกษาคดีพิเศษร่วมให้ข้อมูล ก่อนจะร่วมกันตัดสินใจในทุกขั้นตอน และการสืบสวนสอบสวนมีการดำเนินการภายใต้บทบัญญัติของกฎหมายในทุกขั้นตอน และเพื่อความโปร่งใสในการดำเนินการ กรมสอบสวนคดีพิเศษ จะชี้แจงข้อมูลข่าวสารของทางราชการที่ยังมีข้อสงสัยในการดำเนินคดีทุกขั้นตอนตามที่กฎหมายให้สามารถเปิดเผยได้ จึงเรียนมาเพื่อโปรดทราบทั่วกัน