กทม. ยืดเวลาชำระภาษีที่ดินและสิ่งปลูกสร้างถึง 30 มิ.ย.นี้

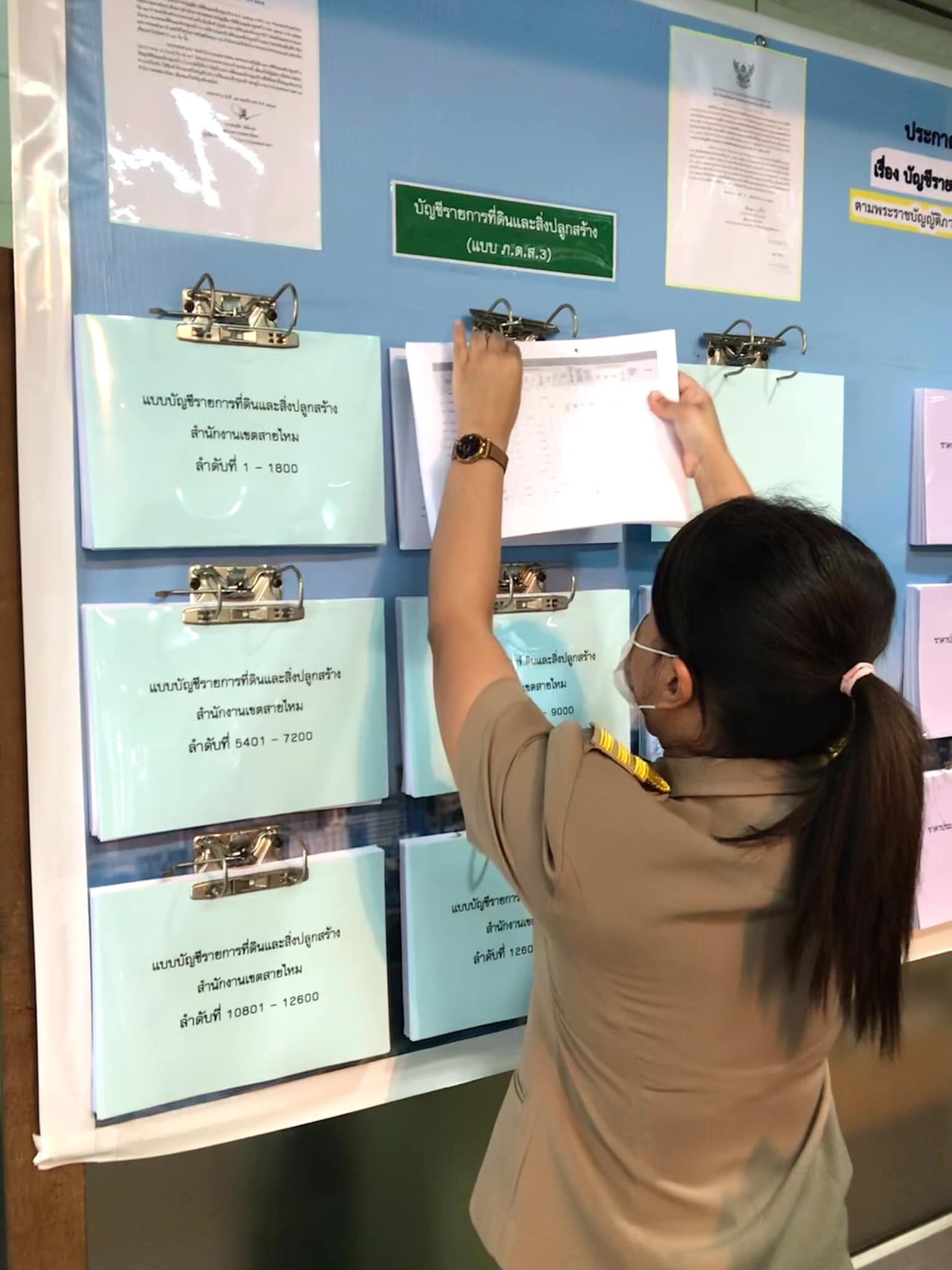

เมื่อวันที่ 19 เมษายน นางสุธาทิพย์ สนเอี่ยม รองปลัดกรุงเทพมหานคร (กทม.) เปิดเผยว่า กทม.ได้ขยายกำหนดเวลาดำเนินการตามพระราชบัญญัติ (พ.ร.บ.) ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ.2562 โดยส่งแบบประเมินภาษีที่ดินและสิ่งปลูกสร้าง ประจำปีภาษี 2565 ให้แก่ผู้เสียภาษี จากภายในเดือนมีนาคม เป็นภายในเดือนเมษายน 2565 และให้ชำระภาษีตามแบบแจ้งการประเมินภาษี จากภายในเดือนเมษายน เป็นภายในเดือนมิถุนายน 2565 ซึ่งประชาชนสามารถตรวจสอบข้อมูลบัญชีรายการที่ดินและสิ่งปลูกสร้างได้ ณ สำนักงานเขตที่ที่ดินและสิ่งปลูกสร้างตั้งอยู่ พร้อมคิวอาร์ โค้ด (QR CODE) ในรูปแบบข้อมูลอิเล็กทรอนิกส์

และมีการจัดส่งข้อมูลที่เกี่ยวข้องให้ผู้เสียภาษีแต่ละรายทราบ รวมถึงตรวจสอบอัตราการจัดเก็บภาษีฯ ตามการใช้ประโยชน์ของที่ดินและสิ่งปลูกสร้างประเภทต่างๆ โดยเฉพาะหลักเกณฑ์การพิจารณาที่ดินเพื่อการเกษตรกรรม ซึ่งติดประกาศไว้พร้อมกับประกาศราคาประเมินทุนทรัพย์ ณ สำนักงานเขตที่ที่ดินและสิ่งปลูกสร้างตั้งอยู่ และประกาศทางเว็บไซต์ของฝ่ายรายได้แต่ละสำนักงานเขตที่ที่ดินและสิ่งปลูกสร้างตั้งอยู่ ตลอดจนตรวจสอบช่องทางการแจ้งแก้ไขข้อมูลในกรณีที่พบว่าใบประเมินเรียกเก็บภาษีไม่ถูกต้อง

โดยผู้เสียภาษีสามารถยื่นคำร้องคัดค้านการประเมินภาษีหรือการเรียกเก็บภาษีต่อผู้ว่าราชการกรุงเทพมหานคร ณ สำนักงานเขตที่ที่ดินและสิ่งปลูกสร้างตั้งอยู่ หรือสแกนคิวอาร์ โค้ด ในใบแจ้งการประเมินเพื่อยื่นคำร้องคัดค้านฯ พร้อมแนบเอกสารที่เกี่ยวข้อง หรือยื่นคำร้องคัดค้านฯ ผ่านทางจดหมายอิเล็กทรอนิกส์ (E-mail) ของฝ่ายรายได้แต่ละสำนักงานเขตที่ที่ดินและสิ่งปลูกสร้างตั้งอยู่ก็ได้

นางสุธาทิพย์ กล่าวว่า ในส่วนของช่องทางการชำระภาษีที่ดินและสิ่งปลูกสร้าง กทม.ได้เพิ่มทางเลือกและอำนวยความสะดวกให้แก่ประชาชนในการชำระภาษีได้อย่างสะดวก รวดเร็ว ดังนี้ 1.สำนักงานเขต 2.ธนาคารกรุงไทยทุกสาขาทั่วประเทศ 3.เครื่องเอทีเอ็ม (ATM) ของธนาคารกรุงไทยทุกสาขาทั่วประเทศ 4.บัตรเครดิตประเภท Visa และ Master ของธนาคารและสถาบันการเงินทุกแห่ง หรือบัตรกรุงไทยวีซ่าเดบิต และ 5.ทำรายการชำระเงินข้ามธนาคารด้วย Barcode หรือ QR Code โดยประชาชนสามารถติดตามข้อมูลข่าวสารเกี่ยวกับการชำระภาษีประเภทต่างๆ ได้ที่เว็บไซต์สำนักการคลัง กรุงเทพมหานคร https://www.fdbma.net/ หรือติดต่อสอบถามได้ที่สำนักงานเขตที่ที่ดินหรือสิ่งปลูกสร้างตั้งอยู่ หรือกองรายได้ สำนักการคลัง กทม. โทร 0-2224-3070 หรือ 0-2224-8266

“ทั้งนี้ กทม.ขอให้ผู้เป็นเจ้าของที่ดินและสิ่งปลูกสร้าง ทั้งที่เป็นบุคคลทั่วไปและนิติบุคคล ตรวจสอบข้อมูลการเสียภาษีของตนพร้อมชำระภาษีภายในวันที่ 30 มิถุนายน 2565 เนื่องจากภาษีที่ดินและสิ่งปลูกสร้าง ถือว่ามีส่วนสำคัญในการกระตุ้นให้เกิดการใช้ประโยชน์ในที่ดิน ซึ่งภาษีที่จัดเก็บได้ กทม.จะนำไปใช้ในการพัฒนาพื้นที่” นางสุธาทิพย์กล่าว

อนึ่ง รัฐบาลได้ประกาศอัตราภาษีที่ดินและสิ่งปลูกสร้าง ปีภาษี 2565 เป็นต้นไป ให้มีอัตราเดิมเช่นเดียวกับปีภาษี 2563-2564 แต่จะต้องจ่ายเต็มจำนวน ไม่มีการปรับลดการจัดเก็บค่าภาษีลงร้อยละ 90 เหมือนในช่วง 2 ปีที่ผ่านมา เนื่องจากกระทรวงการคลังได้แจ้งว่าการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างเป็นรายได้หลักที่นำเข้าสู่ท้องถิ่น การลดภาษีฯ ในช่วงที่ผ่านมา จึงทำให้รายได้องค์กรปกครองส่วนท้องถิ่นลดลงปีละประมาณ 3 หมื่นล้านบาท และขาดรายได้เพื่อนำไปพัฒนาและจัดทำบริการสาธารณะให้แก่ประชาชนในพื้นที่

อย่างไรก็ตาม เพื่อบรรเทาผลกระทบจากการแพร่ระบาดของโรคโควิด-19 ในปีนี้ผู้เสียภาษียังคงได้รับการบรรเทาภาระภาษีในหลายกรณี ได้แก่ 1.ที่ดินหรือสิ่งปลูกสร้างที่เจ้าของเป็นบุคคลธรรมดาและใช้ประกอบเกษตรกรรมได้รับยกเว้นภาษี 2.ที่ดินหรือสิ่งปลูกสร้างที่ใช้เป็นที่อยู่อาศัยที่เจ้าของเป็นบุคคลธรรมดา และมีชื่อในทะเบียนบ้านในวันที่ 1 มกราคม จะได้รับยกเว้นมูลค่าฐานภาษีไม่เกิน 50 ล้านบาท 3.กรณีที่เป็นเจ้าของเฉพาะสิ่งปลูกสร้าง จะได้รับยกเว้นมูลค่าฐานภาษีสำหรับสิ่งปลูกสร้างที่มีมูลค่าไม่เกิน 10 ล้านบาท

ดังนั้น ผู้ที่เป็นเจ้าของทรัพย์สิน มูลค่าไม่เกิน 50 ล้านบาท หรือไม่เกิน 10 ล้านบาท แล้วแต่กรณี จะไม่ได้รับผลกระทบ แต่สำหรับบุคคลที่เป็นเจ้าของทรัพย์สินดังกล่าวที่มีมูลค่าเกิน 50 ล้านบาท หรือเกิน 10 ล้านบาท แล้วแต่กรณี จะเสียภาษีเต็มอัตราเฉพาะส่วนที่เกินเท่านั้น และ 4.การผ่อนปรนภาระภาษีให้แก่ผู้เสียภาษีกรณีมีภาระภาษีที่ดินและสิ่งปลูกสร้าง สูงกว่าค่าภาษีโรงเรือนและที่ดินและภาษีบำรุงท้องที่ที่เคยชำระในปี 2562 จะบรรเทาภาระให้โดยเสียภาษีเท่ากับค่าภาษีปี 2562 บวกกับร้อยละ 75 ของส่วนต่างค่าภาษีปี 2565 กับปี 2562

สำหรับอัตราภาษีที่ดินและสิ่งปลูกสร้างในปัจจุบัน กำหนดครอบคลุมที่ดินหรือสิ่งปลูกสร้าง 4 ประเภท ดังนี้ ประเภทที่ 1 ที่ดินเพื่อการประกอบเกษตรกรรม อัตราภาษีที่จัดเก็บในปัจจุบัน ตั้งแต่ร้อยละ 0.01-0.1 ประเภทที่ 2 ที่อยู่อาศัย อัตราภาษีที่จัดเก็บในปัจจุบัน ตั้งแต่ร้อยละ 0.02-0.1 โดยแยกเป็น 3 ข้อย่อย ได้แก่ ข้อ 1. ที่ดินและสิ่งปลูกสร้างที่เจ้าของซึ่งเป็นบุคคลธรรมดา อัตราภาษีที่จัดเก็บในปัจจุบัน ตั้งแต่ร้อยละ 0.03-0.1 ข้อ 2. สิ่งปลูกสร้างที่เจ้าของซึ่งเป็นบุคคลธรรมดาใช้เป็นที่อยู่อาศัยและมีชื่ออยู่ในทะเบียนบ้าน อัตราภาษีที่จัดเก็บในปัจจุบัน ตั้งแต่ร้อยละ 0.02-0.1 และข้อ 3. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัยกรณีอื่นนอกเหนือจาก 2 ข้อข้างต้น มีอัตราภาษีที่จัดเก็บในปัจจุบัน ตั้งแต่ร้อยละ 0.02-0.1 ประเภทที่ 3 การใช้ประโยชน์อื่นนอกเหนือจากประเภทที่ 1 และ 2 หรือที่ดินกลุ่มพาณิชยกรรมและอุตสาหกรรม อัตราภาษีที่จัดเก็บในปัจจุบัน ตั้งแต่ร้อยละ 0.3-0.7 และประเภทที่ 4 ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

ยกเว้นมีกฎหมายห้ามหรือทิ้งไว้เพื่อการเกษตรหรือปล่อยไว้เพื่อใช้ในการพัฒนาโครงการ อัตราภาษีที่จัดเก็บในปัจจุบัน ตั้งแต่ร้อยละ 0.3-0.7 และในกรณีที่ดินหรือสิ่งปลูกสร้างที่ต้องเสียภาษีเป็นที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพเป็นเวลา 3 ปีติดต่อกัน ให้เรียกเก็บภาษีสำหรับที่ดินหรือสิ่งปลูกสร้างในปีที่ 4 เพิ่มขึ้นจากอัตราภาษีที่จัดเก็บเดิม ในอัตราร้อยละ 0.3 และหากยังทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพอีกเป็นเวลาติดต่อกัน ให้เพิ่มอัตราภาษีอีกร้อยละ 0.3 ในทุก 3 ปี แต่อัตราภาษีที่เสียรวมทั้งหมดแล้วต้องไม่เกินร้อยละ 3