6 เหตุผล ปรับ/ไม่ปรับ เพดาน “เงินสมทบ” ประกันสังคม ม.33

ตามที่ สำนักงานประกันสังคม (สปส.) ประกาศเชิญชวนนายจ้าง ผู้ประกันตนมาตรา 33 จำนวนประมาณ 12 ล้านคน ร่วมแสดงความคิดเห็น “ร่างกฎกระทรวงกำหนดค่าจ้างขั้นต่ำและขั้นสูงสุด ที่ใช้เป็นฐานในการคำนวณเงินสมทบกองทุนประกันสังคม พ.ศ. …” เพื่อประกอบการพิจารณาปรับปรุงเพดานค่าจ้างขั้นสูงที่ใช้เป็นฐานในการคำนวณเงินสมทบของผู้ประกันตนมาตรา 33 ให้ได้รับประโยชน์เพิ่มขึ้น และมีความเหมาะสม โดยกำหนดช่องทางแสดงความคิดเห็นผ่านเว็บไซต์ระบบกลางกฎหมาย ที่เว็บไซต์ https://www.law.go.th/listeningDetail?survey_id=MTUxMURHQV9MQVdfRlJPTlRFTkQ= และจะปิดรับฟังความคิดเห็นในวันที่ 28 กุมภาพันธ์ 2566 นั้น

สำหรับผู้ประกันตนมาตรา 33 ที่ยังไม่เข้าไปแสดงความคิดเห็นในร่างกฎกระทรวงดังกล่าว ลองทบทวนความเข้าใจด้วย 6 คำถาม กันอีกครั้ง

- เหตุผลความจำเป็นในการปรับเพดานค่าจ้าง

1.เพื่อให้สิทธิประโยชน์ กรณีเงินทดแทนการขาดรายได้ของผู้ประกันตน เพียงพอกับการครองชีพในปัจจุบัน

2.เพื่อกระจายรายได้จากผู้ที่มีรายได้สูงไปสู่ผู้ที่มีรายได้น้อย

3.เพื่อเพิ่มโอกาสในการปรับเพิ่มสิทธิประโยชน์

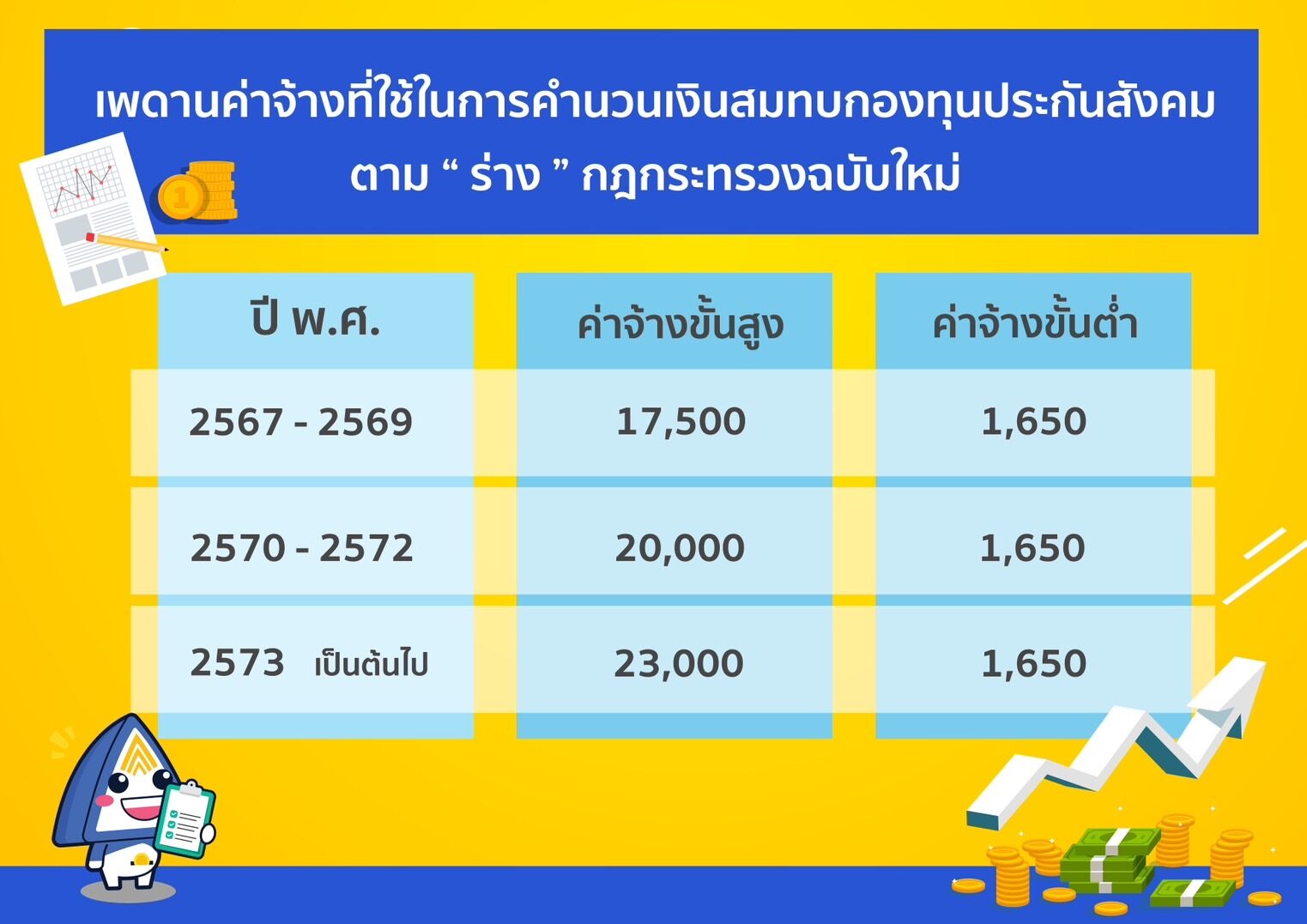

- การกำหนดค่าจ้างขั้นต่ำ-ขั้นสูงที่ใช้เป็นฐานคำนวณเงินสมทบ

มีการกำหนดตัวเลขค่าจ้างขั้นต่ำเริ่มต้นที่ 1,650 บาท ขั้นสูง 23,000 บาท โดยปรับเป็นขั้นบันได 3 ระยะ ดังนี้

ปี 2567-2569 ขั้นต่ำ 1,650 บาท ขั้นสูง 17,500 บาท

ปี 2570-2572 ขั้นต่ำ 1,650 บาท ขั้นสูง 20,000 บาท

ปี 2573 เป็นต้นไป ขั้นต่ำ 1,650 บาท ขั้นสูง 23,000 บาท

- ที่มาของการปรับเพดานค่าจ้างช่วง 17,500-23,000 บาท

1.หลักการสากลในการกำหนดเพดานค่าจ้าง (ค่าจ้างเฉลี่ยของผู้ประกันตนทุกคน x 1.25 และควรปรับทุกปี)

2.ปี 2565 ค่าจ้างเฉลี่ยผู้ประกันตน ม.33 = 18,400 บาท ดังนั้นควรปรับเพดานค่าจ้างเป็น 23,000 บาท

3.การปรับเพดานค่าจ้าง 1.25 เท่า ในทันทีอาจส่งผลกระทบ เนื่องจาก สปส.ไม่ได้มีการปรับเพดานค่าจ้างขั้นสูงมากว่า 30 ปี จึงต้องปรับขึ้นแบบขั้นบันได

- ผู้ประกันตนที่ค่าจ้างต่ำกว่า 15,000 บาท ได้รับผลกระทบหรือไม่

ไม่ได้รับผลกระทบ โดยผู้ประกันตนจะนำส่งเงินสมทบ ร้อยละ 5 ของค่าจ้างตามจริงที่นายจ้างรายงานต่อ สปส. เช่น ค่าจ้างเดือนละ 10,000 บาท ส่งเงินสมทบเดือนละ 500 บาท ขณะที่ผู้ประกันตนที่มีค่าจ้าง 15,000 บาทขึ้นไป ซึ่งมีประมาณร้อยละ 37 ของผู้ประกันตน ม.33 ทั้งหมด แม้จะจ่ายเงินสมทบเพิ่มจากการปรับเพดานค่าจ้าง แต่ยังคงจ่ายในอัตราร้อยละ 5 เท่าเดิม เนื่องจากที่ผ่านมาผู้ประกันตนกลุ่มนี้ จ่ายเงินสมทบจริงยังไม่ถึงร้อยละ 5 คือ จ่ายไม่เกินร้อยละ 3 ทุกเดือน

- ปรับเพดานเงินสมทบแบบขั้นบันไดแล้ว ได้สิทธิประโยชน์หรือเงินทดแทนเพิ่มขึ้นหรือไม่

ได้สิทธิประโยชน์/เงินทดแทนเพิ่มขึ้น โดยคำนวณบนสมมติฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้ายเมื่อเกษียณอายุ แบ่งเป็นกรณี ดังนี้

-กรณีเจ็บป่วย ปัจจุบันจ่าย 250 บาทต่อวัน ปี 2567-2569 จ่าย 292 บาทต่อวัน ปี 2570-2572 จ่าย 333 บาทต่อวัน ปี 2573 ขึ้นไป จ่าย 383 บาทต่อวัน

-กรณีว่างงาน ปัจจุบันจ่าย 7,500 บาทต่อเดือน ปี 2567-2569 จ่าย 8,750 บาทต่อเดือน ปี 2570-2572 จ่าย 10,000 บาทต่อเดือน ปี 2573 ขึ้นไป จ่าย 11,500 บาทต่อเดือน

-กรณีบำนาญ (ส่งเงิน 15 ปี) ปัจจุบันจ่าย 3,000 บาทต่อเดือน ปี 2567-2569 จ่าย 3,500 บาทต่อเดือน ปี 2570-2572 จ่าย 4,000 บาทต่อเดือน ปี 2573 ขึ้นไป จ่าย 4,600 บาทต่อเดือน

-กรณีบำนาญ (ส่งเงิน 25 ปี) ปัจจุบันจ่าย 5,250 บาทต่อเดือน ปี 2567-2569 จ่าย 6,125 บาทต่อเดือน ปี 2570-2572 จ่าย 7,000 บาทต่อเดือน ปี 2573 ขึ้นไป จ่าย 8,050 บาทต่อเดือน

- เปรียบเทียบตารางเพดานค่าจ้าง กับการจ่ายเงินสมทบทั้งฝ่ายลูกจ้าง (ร้อยละ 5) นายจ้าง (ร้อยละ 5) และ รัฐบาล (ร้อยละ 2.75)

ปัจจุบัน 15,000 บาท ลูกจ้างจ่ายสมทบ 750 บาทต่อเดือน นายจ้างจ่ายสมทบ 750 บาทต่อเดือน รัฐบาลจ่ายสมทบ 413 บาทต่อเดือน

ปี 2567-2569 (17,500 บาท) ลูกจ้างจ่ายสมทบ 875 บาทต่อเดือน นายจ้างจ่ายสมทบ 875 บาทต่อเดือน รัฐบาลจ่ายสมทบ 481 บาทต่อเดือน

ปี 2570-2572 (20,000 บาท) ลูกจ้างจ่ายสมทบ 1,000 บาทต่อเดือน นายจ้างจ่ายสมทบ 1,000 บาทต่อเดือน รัฐบาลจ่ายสมทบ 550 บาทต่อเดือน

ปี 2573 เป็นต้นไป (23,000 บาท) ลูกจ้างจ่ายสมทบ 1,150 บาทต่อเดือน นายจ้างจ่ายสมทบ 1,150 บาทต่อเดือน รัฐบาลจ่ายสมทบ 633 บาทต่อเดือน