ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ หรือ SCB EIC ได้เผยแพร่บทวิเคราะห์เรื่อง “ความเสี่ยงสงครามการค้าสูงขึ้น และแนวโน้มนโยบายการเงินโลกผ่อนคลายมากขึ้น” จัดทำโดยนายกำพล อดิเรกสมบัติ ผู้อำนวยการอาวุโส ฝ่ยวิจัยเศรษฐกิจและการเงิน นายวชิรวัฒน์ บานชื่น นักเศรษฐศาสตร์อาวุโส และนายพงศกร ศรีสกาวกุล นักวิเคราะห์ SCB EIC

อีไอซีมองว่าความเสี่ยงสงครามการค้ากลับมาสูงขึ้นหลังประธานาธิบดีทรัมป์ประกาศเตรียมจะขึ้นภาษีนำเข้าสินค้าจีนที่เหลืออีก 3 แสนล้านดอลลาร์สหรัฐที่ 10% ในวันที่ 1 กันยายนนี้ เนื่องจากการเจรจาการค้ากับจีนรอบล่าสุดยังไม่มีความคืบหน้า โดยการประกาศครั้งนี้เกิดขึ้นหลังจากการเจรจาระหว่างเจ้าหน้าที่ของสหรัฐฯ และจีน ครั้งล่าสุดมีความคืบหน้าค่อนข้างน้อย การประกาศจะขึ้นภาษีครั้งนี้จึงทำให้ความไม่แน่นอนในระยะต่อไปสูงขึ้น

การเก็บภาษีรอบนี้จะส่งผลกระทบต่อผู้บริโภคในสหรัฐฯ มากขึ้น และส่งผลต่อเศรษฐกิจจีนเป็นวงกว้าง หากพิจารณารายการสินค้าที่ประกาศในเดือนพฤษภาคม พบว่า มีสัดส่วนสินค้าผู้บริโภคสูงถึง 62% ของมูลค่าทั้งหมด 3 แสนล้านดอลลาร์สหรัฐ โดยสินค้าสำคัญ ได้แก่ เครื่องแต่งกายและรองเท้า ของเล่น และสมาร์ทโฟน ที่มีสัดส่วนคิดเป็น 20%, 10%, และ 17% ของสินค้านำเข้าจีนมูลค่า 3 แสนล้านดอลลาร์สหรัฐตามลำดับ จึงอาจกดดันให้ราคาสินค้าในสหรัฐฯ และอัตราเงินเฟ้อสูงขึ้นได้ ส่งผลกระทบต่อผู้บริโภคสหรัฐฯ โดยตรง ในส่วนของเศรษฐกิจจีนมีแนวโน้มชะลอลงเพิ่มเติมและมีโอกาสแตะกรอบล่างที่ 6% ในปีนี้ เนื่องจากความเชื่อมั่นของภาคธุรกิจและผู้บริโภคมีแนวโน้มลดลงต่อเนื่อง สะท้อนจากการส่งออกจีนที่เริ่มหดตัวในครึ่งแรกของปี การผลิตภาคอุตสาหกรรมชะลอตัว และยอดค้าปลีกที่ขยายตัวต่ำสุดในรอบ 16 ปี

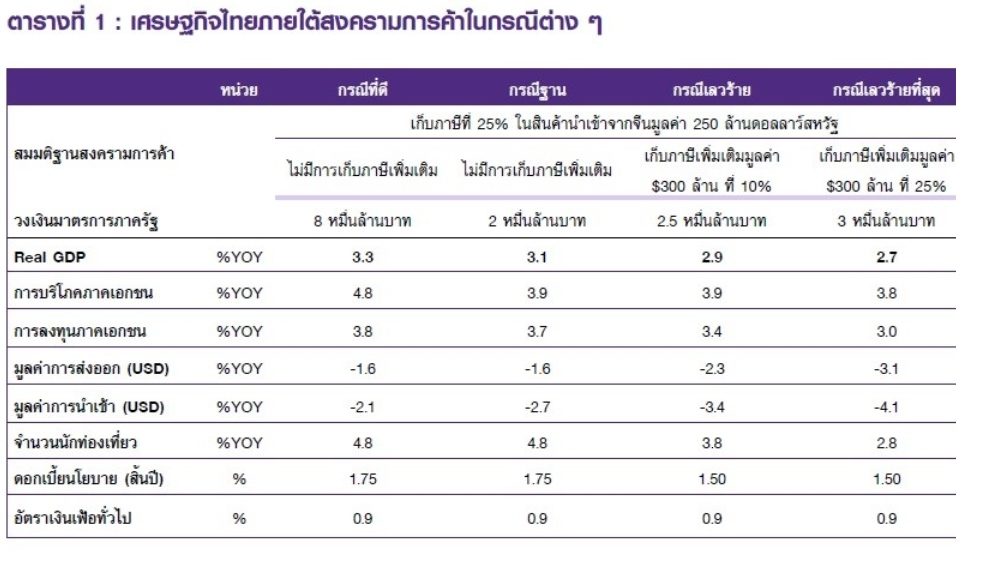

อีไอซี เคยทำ Scenario analysis ไว้โดยสมมติฐานในกรณีฐาน (base case scenario) คือสหรัฐฯไม่มีการตั้งกำแพงภาษีเพิ่มเติมบนสินค้านำเข้าจากจีนที่เหลือมูลค่าประมาณ 3 แสนล้านดอลลาร์สหรัฐ ประเมินว่าการส่งออกของไทยในปีนี้จะหดตัว -1.6% และเศรษฐกิจไทยจะชะลอตัวเหลือ 3.1% (ดูรายละเอียดในตารางที่ 1)

หากสหรัฐฯ มีการขึ้นภาษีดังกล่าวจริง จะตรงกับสมมุติฐานของกรณีเลวร้าย (worse case sceanario) ที่เเคยประเมินไว้คือจะส่งผลทำให้ การส่งออกหดตัว การท่องเที่ยว และการลงทุนชะลอตัวมากกว่าคาด และผลกระทบอาจส่งผ่านไปยังการจ้างงาน รายได้ และการบริโภคในระยะต่อไป อย่างไรก็ตาม อีไอซีเชื่อว่าในกรณีเลวร้ายนี้รัฐบาลน่าจะออกมาตรการกระตุ้นเศรษฐกิจมากขึ้นและเร็วขึ้นโดยมาตรการภาครัฐในการกระตุ้นเศรษฐกิจจะอยู่ในรูปเงินโอนไปให้ประชาชนจับจ่ายใช้สอย เนื่องจากเป็นช่องทางที่จะให้เม็ดเงินเข้าสู่เศรษฐกิจได้เร็วที่สุด จึงทำให้การบริโภคภาคเอกชนยังสามารถขยายตัวได้ใกล้เคียงกับกรณีฐาน โดยอีไอซีมองว่าในกรณีเลวร้ายนี้เศรษฐกิจไทยอาจขยายตัวชะลอลงมาอยู่ที่ 2.9%

และอีไอซีได้เพิ่มความน่าจะเป็นจาก 30% เป็น 40% ที่คณะกรรมการนโยบายการเงิน (กนง.) จะลดดอกเบี้ยในช่วงปลายปีมาอยู่ที่ 1.50% จากความเสี่ยงของสงคราการค้าที่เพิ่มขึ้น แต่คาดการณ์ว่าในการประชุม วันที่ 7 สิงหาคมนี้ กนง.จะยังคงดอกเบี้ยนโยบายที่ 1.75%

อีไอซียังคาดการณ์อัตราดอกเบี้ยนโยบายของสหรัฐฯ โดยการประชุมของธนาคารกลางสหรัฐ (Fed) เมื่อเดือนกรกฎาคมที่ผ่านมาปรับลดอัตราดอกเบี้ยลง พร้อมประกาศยุติการลดขนาดงบดุลเร็วขึ้นกว่ากำหนดการ แต่การกลับมาของความเสี่ยงสงครามการค้าน่าจะเพิ่มโอกาสที่ Fed จะปรับลดอัตราดอกเบี้ยอีก 25 bps ในปีนี้ ด้วยเหตุผลหลักๆ ได้แก่ 1. ความกังวลต่อความไม่แน่นอนของสงครามการค้าและการชะลอตัวของเศรษฐกิจโลกที่ยังคงมีต่อเนื่อง สังเกตุได้จากรายงานแถลงของ FOMC (คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ) พบว่ากังวลต่อความไม่แน่นอนของสงครามการค้าและผลกระทบจาการชะลอตัวของเศรษฐกิจโลกอย่างต่อเนื่อง จากถ้อยคำที่กล่าวว่า “uncertainties about this outlook remain” นอกจากนี้ FOMC ก็ยังคงคำแถลงจากประชุมครั้งก่อนที่ว่า “will act as appropriate to sustain the expansion” ซึ่งนายพาวเวลล์ ประธาน Fed ยังกล่าวเพิ่มเติมในช่วงแถลงการณ์ว่าอาจปรับลดดอกเบี้ยในรอบนี้อาจมากกว่า 1 ครั้ง

2.อัตราดอกเบี้ยนโยบาย ณ ระดับปัจจุบัน ยังไม่ผ่อนคลายเท่าที่ควร โดยอัตราดอกเบี้ยนโยบายที่แท้จริงของ Fed ปรับลดลงมาอยู่ที่ 0.65% จาก 0.90% นั้นยังคงสูงกว่าอัตราดอกเบี้ยนโยบายที่แท้จริง (natural rate of interest) ซึ่งอยู่ที่ 0.42 (คำนวณโดยแบบจำลองของ Holston Laubach and Williams 2017) 3.โอกาสที่อัตราเงินเฟ้อจะกลับเข้าสู่เป้าหมายในปีนี้ยังต่ำ จากแนวโน้มราคาน้ำมันที่ยังไม่ฟื้นตัวจึงยังไม่เอื้อต่อการฟื้นตัวของอัตราเงินเฟ้อในระยะข้างหน้า และอุปสงค์น้ำมันโลกยังมีแนวโน้มปรับตัวลดลงจากการชะลอตัวของเศรษฐกิจโลก และอุปทานน้ำมันจากผู้ผลิตในสหรัฐฯ ที่มีแนวโน้มเพิ่มสูงขึ้น 4.คณะกรรมการส่วนหนึ่งมองว่าความสัมพันธ์ระหว่างอัตราการว่างงานและอัตราเงินเฟ้อลดลง โดยอัตราการว่างงานที่ลดลงอย่างต่อเนื่องอาจไม่ทำให้อัตราเงินเฟ้อของสหรัฐฯปรับสูงขึ้นได้เหมือนในอดีต การลดดอกเบี้ยนโยบายจึงมีความจำเป็นมากขึ้นเพื่อผลักดันอัตราเงินเฟ้อกลับสู่เป้าหมาย

นอกจาก Fed ที่ผ่อนคลายนโยบายการเงินแล้ว ธนาคารกลางของประเทศเศรษฐกิจหลักอื่นก็มีแนวโน้มดำเนินนโยบายการเงินที่ผ่อนคลายมากขึ้นเช่นกัน อย่างการประชุมนโยบายการเงินของ ECB (ธนาคารกลางยุโรป) รอบล่าสุด วันที่ 25 กรกฎาคม แม้คณะกรรมการจะคงอัตราดอกเบี้ยนโยบาย แต่ได้ส่งสัญญาณว่าจะผ่อนคลายนโยบายการเงินเพิ่มเติม หากอัตราเงินเฟ้อในระยะกลางมีแนวโน้มต่ำกว่าเป้าหมายอย่างต่อเนื่อง ECB ก็พร้อมจะเลือกใช้เครื่องมือตามความเหมาะสม เพื่อให้ให้อัตราเงินเฟ้อปรับสู่ระดับเป้าหมายได้อย่างยั่งยืน

โดยเครื่องมือเชิงนโยบายประกอบด้วย 1.การปรับลดอัตราดอกเบี้ยนโยบาย 2.forward guidance ที่มีการสื่อสารเกี่ยวกับแนวโน้มการดำเนินนโยบายในระยะข้างหน้าที่ทำให้ตลาดคาดการณ์ได้ 3.ระบบ Tiering system ที่สามารถกำหนดให้ธนาคารพาณิชย์จ่ายดอกเบี้ยเงินฝากในอัตราที่ต่างกันขึ้นอยู่กับปริมาณเงินสำรองส่วนเกินที่ฝาก และ 4.การเข้าซื้อพันธบัตรผ่านมาตรการ Asset purchase programme (APP) โดยอีไอซีมองว่า ECB มีโอกาสปรับลดอัตราดอกเบี้ยลง 10-20 bps ในการประชุมเดือนกันยายนนี้ พร้อมใช้ระบบ tiering system อีกทั้งน่าจะมีการประกาศมาตรการ APP รอบใหม่ โดยมีวงเงินประมาณ 2.5-3 แสนล้านดอลลาร์สหรัฐด้วยเช่นกัน

BOJ (ธนาคารกลางญี่ปุ่น) มีแนวโน้มผ่อนคลายนโยบายมากขึ้น หากเศรษฐกิจเผชิญความเสี่ยงด้านต่ำเพิ่มขึ้น โดยในการประชุมนโยบายการเงินของ BOJ วันที่ 29-30 กรกฎาคมที่ผ่านมา คณะกรรมการมีมติให้คงอัตราดอกเบี้ยนโยบายไว้เท่าเดิม และยังคงถ้อยคำแถลงที่ว่า “จะรักษาระดับอัตราดอกเบี้ยนโยบายในระดับต่ำพิเศษอย่างน้อยจนถึงช่วงฤดูใบไม้ผลิ 2020” อย่างไรก็ตาม BOJ มีการสื่อสารถึงโอกาสที่อาจผ่อนคลายนโยบายการเงินมากขึ้นได้ โดยกล่าวว่า จะสามารถปรับเปลี่ยนการดำเนินนโยบายการเงินตามความเหมาะสมเพื่อรักษาแนวโน้มอัตราเงินเฟ้อให้บรรลุเป้าหมาย รวมถึงได้เพิ่มถ้อยคำที่แสดงความกังวลต่อสถานการณ์ความเสี่ยงด้านต่ำ (downside risk) ที่มีสูงขึ้น และอาจส่งผลต่อการขยายตัวทางเศรษฐกิจและอัตราเงินเฟ้อ อีไอซีจึงมองว่า BOJ น่าจะคงอัตราดอกเบี้ยนโยบายต่อไปจนถึงปี 2021 และอาจเพิ่มวงเงินทำ QE (มาตรการผ่อนคลายเชิงปริมาณ) หากเศรษฐกิจหรือเงินเฟ้อขยายตัวต่ำกว่าที่ประเมิน