| ผู้เขียน | ดิเรก ปัทมสิริวัฒน์ |

|---|

วิพากษ์นโยบายกระเป๋าเงินดิจิทัล

1

ระหว่างการหาเสียงเลือกตั้ง พรรคเพื่อไทยประกาศนโยบายแจกเงินดิจิทัลหมื่นบาทเพื่อกระตุ้นเศรษฐกิจ เป็นนโยบายที่โดดเด่น ได้รับความสนใจอย่างมาก มาบัดนี้พรรคเพื่อไทยเข้ามาบริหารประเทศภายใต้นายกรัฐมนตรีเศรษฐา ทวีสิน ถึงเวลาต้องลงมือทำจริงๆ จึงสมควรครุ่นคิดพินิจนึกอย่างเอาจริงเอาจัง ตั้งคำถามว่า รัฐบาลจะหาแหล่งเงินมาจุนเจือโครงการนี้อย่างไร? สมควรกระทำหรือไม่? ผลได้คุ้มค่าหรือไม่? ผลเสียหายหรือความเสี่ยงต่อการขาดวินัยการเงินการคลังของรัฐ? ภาระหนี้เพิ่มขึ้นจะบริหารกันอย่างไร?

2

ว่าตามหลักความคิดการแจกเงินให้ประชาชนใช้จ่ายบริโภคเพื่อให้เศรษฐกิจเติบโต หมุนเวียนหลายรอบ ไม่ใช่เรื่องใหม่ มีคำอธิบายทั้งในตำราและภาคปฏิบัติในหลายประเทศทั่วโลก คำศัพท์เศรษฐศาสตร์เรียกว่า การสร้างตัวทวีคูณ (multiplier) ผู้เสนอทฤษฎีนี้คือปรมาจารย์นักเศรษฐศาสตร์ชาวอังกฤษ John Maynard Keynes นำความคิดมาใช้จริงในยุคเศรษฐกิจตกต่ำครั้งใหญ่ (ช่วงปี ค.ศ.1929-1932) ในยุคปัจจุบันภายใต้เทคโนโลยีการสื่อสารและข้อมูลการวิเคราะห์ “ตัวทวีคูณ” ไม่ได้อยู่แค่ความคิดแต่สามารถวัดได้จริง เพราะมีข้อมูลดีกว่าอดีต ยิ่งการโอนเงินผ่านมือถือยิ่งวัดได้ชัดเจน ระบุพื้นที่ใช้จ่ายเงิน (ตามกำหนดเงื่อนไขให้จ่ายเงินในอำเภอ หรือเขตพื้นที่รัศมี 4 กิโลเมตรตามข้อหาเสียงของพรรคเพื่อไทย) จะช่วยให้ประเมินว่ารายจ่ายเพิ่มขึ้นนั้นในพื้นที่ใด? นี้คือข้อดีของเทคโนโลยี

ข้อวิพากษ์ที่ 1 การโอนเงินให้จับจ่ายบริโภคเพิ่มขึ้น สมควรต้องแยกแยะเป็นสองกลุ่ม กลุ่มแรกครอบครัวที่มีรายได้พอเพียง (รายได้มากกว่ารายจ่ายบริโภค มีส่วนเหลือเป็นเงินออม) เงินโอนที่ได้จากรัฐบาล 1 หมื่นบาทอาจจะไม่มีผลกระตุ้นการเพิ่มรายจ่ายบริโภค แต่จะกลายเป็นเงินออม ครัวเรือนนี้บริโภคเท่าเดิม จ่ายจากเงินหมื่นบาทของรัฐบาล – ประหยัดรายจ่ายที่เคยใช้ การออมเพิ่มขึ้น จึงไม่สอดคล้องกับเป้าหมายกระตุ้นเศรษฐกิจของรัฐบาล มีคำศัพท์เศรษฐศาสตร์เรียกว่า ผลทดแทน (substitution effect) กลุ่มที่สองครอบครัวมีรายจ่ายบริโภคน้อยกว่ารายได้ – เพราะงบประมาณมีจำกัด–จึงประหยัดจ่ายเท่าที่มีรายได้ ดังนั้นเมื่อได้รับเงิน 1 หมื่นบาทจากรัฐบาล (ความจริงจากเงินภาษีของทุกคน) รายจ่ายการบริโภคจะเพิ่มขึ้น ส่วนนี้ตรงกับเจตนารมณ์ของนโยบายกระเป๋าเงินดิจิทัล ดังนั้น ในการคำนวณตัวทวีคูณท้องถิ่น (local multiplier) จำเป็นต้องจำแนกแยกแยะ ฝ่ายไหนมากฝ่ายไหนน้อยและพิสูจน์ด้วยการวิจัยมากกว่า “นึกคิดเอาเอง”

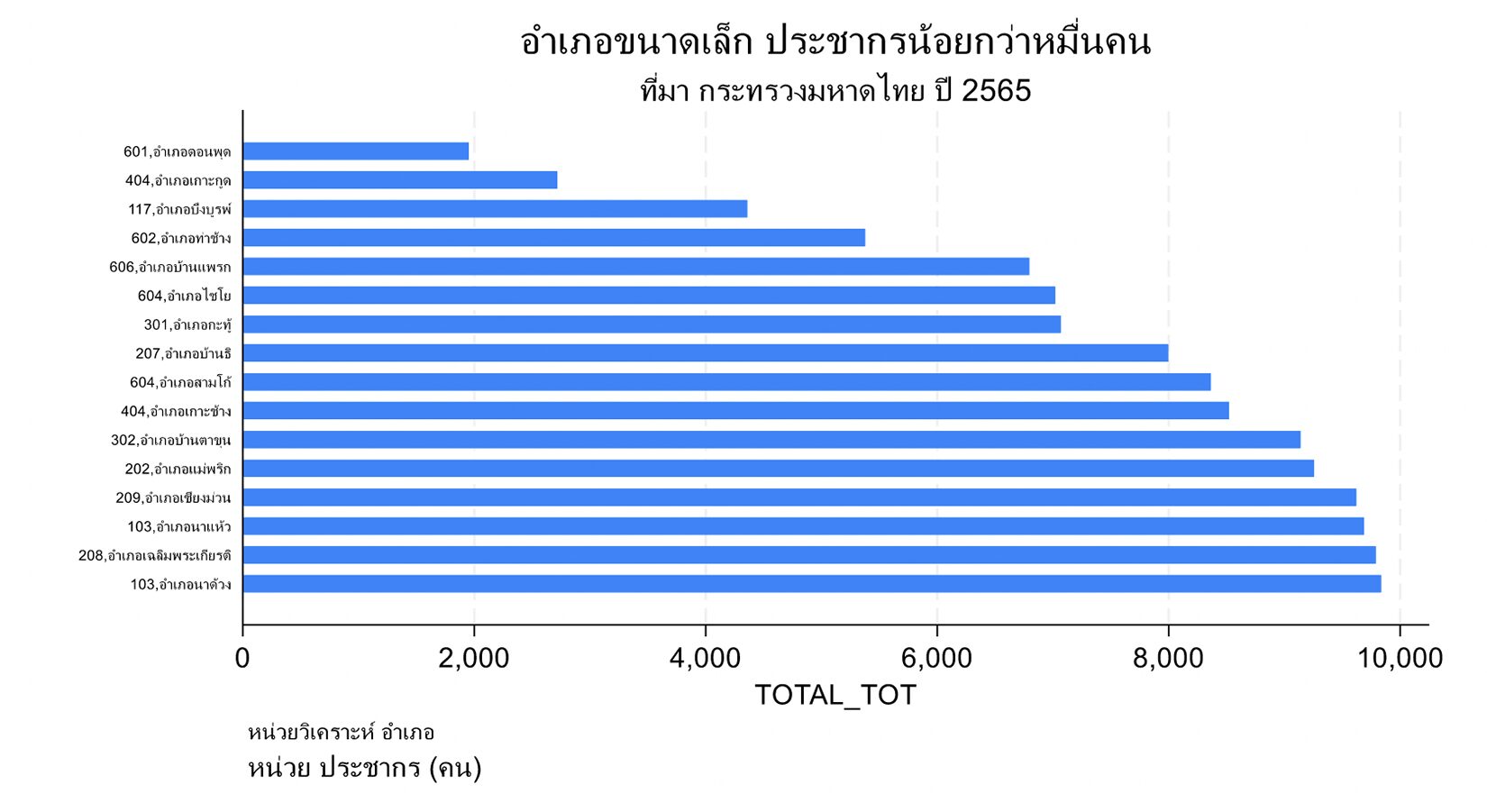

ข้อวิพากษ์ที่ 2 การจำกัดเขตพื้นที่ สมมุติว่าให้ใช้จ่ายภายในอำเภออันเป็นภูมิลำเนา เจตนาต้องการให้การกระตุ้นเศรษฐกิจเกิดในอำเภอนั้นๆ – ดังนั้น อำเภอขนาดใหญ่ผลกระตุ้นเศรษฐกิจจะสูงกว่าพื้นที่ประชากรน้อย ส่วนอำเภอที่ประชากรน้อย–รายจ่ายกระตุ้นเศรษฐกิจลดหลั่นกันไป จากสถิติประชากรเป็นรายอำเภอของกระทรวงมหาดไทยปี 2565 มีอำเภอที่ประชากรน้อยจำนวนมาก อำเภอขนาดเล็ก (ประชากรต่ำกว่า 1 หมื่นคน) มีจำนวน 16 แห่งดังระบุในรูปภาพข้างบน เปรียบเทียบกับค่าเฉลี่ยของประเทศ 49,748 คนต่ออำเภอ

จึงเกิดข้อคิดเห็นว่า ถ้ารัฐบาลประสงค์เกิดรายจ่ายในพื้นที่เป้าหมาย (ยากจนหรือชนบทห่างไกล) อาจจะปรับปรุงเงื่อนไขให้ ก) ใช้จ่ายได้ในอำเภอภูมิลำเนา และ ข) อำเภอเป้าหมาย (ยากจน/ห่างไกล/พื้นที่เกาะ อำเภอที่ประชากรน้อย ฯลฯ ตามที่รัฐบาลประกาศ) เพื่อกระตุ้นเศรษฐกิจและลดความเหลื่อมล้ำมิติพื้นที่ไปในตัว

ข้อวิพากษ์ที่ 3 ความเสี่องต่อวินัยการเงินการคลังภาครัฐ เป็นข้อกังขาและวิจารณ์มากมาย ในโอกาสนี้ขอร่วมแสดงความเห็นเพิ่มขึ้นหนึ่งเสียง แบบตรงไปตรงมาคือกู้ยืมหรือออกพันธบัตร 5 แสนล้านบาท – แต่สามปีที่ผ่านมารัฐบาลประยุทธ์ จันทร์โอชา ได้กู้เพิ่มขึ้นมากเรียกว่าติดเพดานแล้ว ทางเลือกนี้จึงยาก ดังนั้น คาดว่าจะใช้มาตรการกึ่งการคลังหมายถึงหาแหล่งเงินจากหน่วยงานรัฐบาลที่มีสภาพคล่องสูง (โดยไม่ใช้คำว่ากู้ยืม) แล้วตั้งรายจ่ายชำระคืนในปีต่อไปตัวอย่างทำนองนี้ในปี 2544 พรรคไทยรักไทยตั้งกองทุนหมู่บ้าน ได้ขอให้ธนาคารออมสินจัดสรรเงินทุน (7 หมื่นล้านบาท) แล้วรัฐบาลผ่อนชำระคืนภายหลัง โดยระบุในรายจ่ายงบประมาณแผ่นดินปีต่อไปให้ธนาคารออมสิน ในช่วงเวลานั้นเศรษฐกิจขาขึ้น หน่วยงานรัฐจัดเก็บภาษีได้มาก สามารถคืนเงินกู้ได้ในเวลารวดเร็ว แต่ถามว่าวิธีการเดียวกันนี่ยังใช้การได้ดีหรือไม่? (อย่าลืมว่าวงเงินกู้ 5 แสนล้านบาทมากกว่าสมัยก่อนมาก) ฝ่ายบริหารของธนาคารออมสินจะให้ความร่วมมือหรือไม่? ปริมาณเงินฝากพอเพียงหรือไม่? จากสถิติของธนาคารออมสินระบุยอดเงินฝาก 2.5 ล้านล้านบาทในปี 2565 – แต่ตัวเลขนี้ไม่ได้หมายถึงสภาพคล่อง จำเป็นต้องตรวจสอบว่าธนาคารออมสินได้ปล่อยกู้ไปแล้วหรือลงทุนมากน้อยเพียงใด? มีสภาพคล่องพอให้รัฐบาลกู้ยืมเพียงใด? ตามความคิดเห็นส่วนตัว–ธนาคารออมสินไม่น่าจะมีเงินพอและบอร์ดบริหารจะอนุมัติหรือไม่? สมัยก่อนข้อมูลไม่เปิดเผยเท่ากับในวันนี้ ดังนั้น การซ่อนตัวเลขในวันนี้ไม่ง่ายดาย ฝ่ายค้านเก่งในการหาข้อมูลสื่อมวลชนก็ช่วยกันวิพากษ์ อย่างไรก็ตาม ถ้ารัฐบาลตั้งใจหาเงินให้ได้ 5 แสนล้านจริงๆ (โดยไม่ใช้คำว่าเงินกู้) เชื่อว่า ทำได้ โดยดึงเงินสภาพคล่องที่อยู่ในกองทุนนอกงบประมาณ (หลายกองทุน) ขอย้ำว่าไม่ได้เป็นการประเมินว่าดีหรือไม่ดี มาตรา 28 ใน พ.ร.บ.วินัยการเงินการคลัง ระบุว่า การมอบหมายให้หน่วยงานของรัฐดำเนินกิจกรรม มาตรการ หรือโครงการโดยรัฐบาลรับภาระจะชดเชยค่าใช้จ่ายหรือการสูญเสียรายได้ในการดำเนินการนั้น ให้กระทำได้เฉพาะกรณี

3

โดยที่พรรคเพื่อไทยประกาศนโยบายนี้ระหว่างการหาเสียงเลือกตั้งจึงสันนิษฐานว่าต้องผลักดันให้ได้ตามประกาศ จึงมีข้อวิพากษ์ที่ 4 เกี่ยวกับเตรียมการและการประเมินผลภายหลังดำเนินการ ความจริงกฎหมายวินัยการคลังได้กำหนดเงื่อนไขที่รอบคอบ (มาตรา 27) ให้หน่วยงานของรัฐซึ่งเป็นผู้รับผิดชอบการดำเนินการนั้นจัดทำแผนบริหารจัดการกิจกรรม มาตรการหรือโครงการ…เสนอการขออนุมัติต่อคณะรัฐมนตรีด้วย และ (มาตรา 29) ให้จัดทำบัญชีสำหรับการดำเนินกิจกรรมมาตรการหรือโครงการที่ได้รับมอบหมาย แยกต่างหากจากบัญชีการดำเนินการทั่วไป อาจจะต้องตีความต่อว่า หน่วยงานของรัฐที่จะดำเนินการทำบัญชีน่าจะหมายถึงหน่วยงานใด? อันดับแรกนึกถึงกระทรวงการคลัง การที่นายกรัฐมนตรีควบตำแหน่งรัฐมนตรีว่าการกระทรวงการคลังด้วยอาจจะมีเหตุผลเข้าใจได้ อย่างไรก็ตาม ยังมีหน่วยงานอื่นๆ ที่อยู่ในข่ายเกี่ยวข้อง เช่น สำนักงานการตรวจเงินแผ่นดิน สำนักงานป้องกันและปราบปราม

ทุจริตคอร์รัปชั่น คณะกรรมาธิการการเงินการคลัง ฯลฯ เป็นเรื่องของการตีความเพราะกฎหมายไม่ได้ระบุอย่างชัดเจนว่าหน่วยงานผู้รับผิดชอบหมายถึงหน่วยงานใด

ปัญหาที่ผ่านมาของนโยบายแจกเงินดิจิทัล 10,000 บาท และได้รับการต่อต้านอย่างมากมาย เป็นเพราะว่าไม่มีคำอธิบายของรัฐบาลหรือคณะปรึกษาโครงการฯ — มาบัดนี้ใกล้ถึงเวลาดำเนินการขอย้ำให้ทบทวนกฎหมายมาตรา 27 ถึงมาตรา 29 พร้อมกับข้อเสนอว่า หนึ่ง ควรมีคำอธิบายวิธีดำเนินการแจกเงิน คำว่าเงินในที่นี้ต้องตีความว่า “เงินบาท” ไม่ใช่เงินสกุลอื่นๆ หรือเบี้ย ถ้าสิ่งที่แจกรูปแบบอื่นนอกเหนือจากเงินบาท ผู้ขายสินค้าหลายล้านรายคงจะไม่ยอมรับ ดังนั้นจะไม่มีการกระตุ้นเศรษฐกิจและไม่มีตัวทวีคูณท้องถิ่น สอง การเตรียมการด้านบัญชีว่าเม็ดเงินกระจายลงพื้นที่จังหวัด/อำเภอใด ข้อมูลขนาดใหญ่ในปัจจุบันสามารถวิเคราะห์กลุ่มอายุของผู้รับเงินแต่ละอำเภอ นำไปวิจัยต่อหัวข้อตัวทวีคูณท้องถิ่น (local multiplier) ซึ่งมีรายละเอียดมากกว่า ตัวทวีคูณการเงิน (fiscal multiplier) สาม การวิจัยประเมินผลของนโยบายนี้

เราควรพัฒนาวัฒนธรรมการวิจัย หมายถึง นโยบายที่ดีต้องมีวิจัย จะยิ่งดีให้มีคณะประเมินโครงการจากหลายฝ่ายแบบมีส่วนร่วม มากกว่าดำเนินการโดยกรมใดกรมหนึ่งหรือคณะที่ปรึกษาของรัฐบาล เพื่อได้มุมมองการวิเคราะห์ที่หลากหลายและความเชื่อถือจากสังคมโดยรวม

ดิเรก ปัทมสิริวัฒน์