การทำงานหนักมาตลอดชีวิตย่อมต้องการความมั่นคงในวัยเกษียณ และหนึ่งในสวัสดิการที่คนทำงานทุกคนควรรู้ไว้ก็คือ สิทธิประโยชน์จากเงินชราภาพประกันสังคม ที่จะเป็นเงินก้อนสำคัญช่วยให้คุณใช้ชีวิตหลังเกษียณได้อย่างสบายใจมากขึ้น แต่หลายคนอาจยังไม่เข้าใจว่า “เงินบำเหน็จชราภาพ” และ “เงินบำนาญชราภาพ” ต่างกันอย่างไร และเราจะมีสิทธิได้รับแบบไหนบ้าง

วันนี้จะพาทุกคนมาทำความเข้าใจ พร้อมวิธีคำนวณอย่างละเอียด เพื่อให้คุณได้วางแผนการเงินหลังเกษียณได้อย่างมั่นใจ และเตรียมพร้อมมากยิ่งขึ้น

เกษียณอายุแล้ว ใครได้เงินบำเหน็จ ใครได้เงินบำนาญ ?

เมื่อคุณอายุครบ 55 ปีบริบูรณ์ และสิ้นสุดความเป็นผู้ประกันตนตามมาตรา 33 คุณมีสิทธิ์ขอรับเงินชราภาพจากประกันสังคมได้ แต่สิ่งสำคัญที่ต้องทราบคือ เงินชราภาพมี 2 ประเภท คือ เงินบำเหน็จชราภาพ และเงินบำนาญชราภาพ ซึ่งการที่คุณจะได้รับแบบไหนนั้น ขึ้นอยู่กับระยะเวลาที่คุณจ่ายเงินสมทบเข้ากองทุนประกันสังคมเป็นหลัก

โดยหากคุณจ่ายเงินสมทบมาน้อยกว่า 180 เดือน คุณจะได้รับเงินบำเหน็จชราภาพในรูปแบบเงินก้อนครั้งเดียว แต่หากคุณจ่ายเงินสมทบตั้งแต่ 180 เดือน (หรือ 15 ปี) ขึ้นไป คุณจะได้รับเงินบำนาญชราภาพเป็นรายเดือนตลอดชีวิต

ดังนั้น เงื่อนไขสำคัญที่จะกำหนดว่าคุณจะได้รับเงินชราภาพในรูปแบบใด คือระยะเวลาการจ่ายเงินสมทบเข้ากองทุนประกันสังคมนั่นเอง ซึ่งหากคุณวางแผนการเงินหลังเกษียณดี ๆ และต้องการได้รับเงินบำนาญรายเดือนเพื่อความมั่นคงในระยะยาว คุณควรจ่ายเงินสมทบให้ครบ 15 ปีขึ้นไป แต่หากคุณต้องการเงินก้อนใหญ่ไปลงทุน หรือใช้จ่ายหลังเกษียณ การรับเงินบำเหน็จก็เป็นอีกทางเลือกที่น่าสนใจไม่แพ้กัน เราจะมาดูรายละเอียดในแต่ละประเภทกันต่อไป

แนวทางการจ่ายเงินบำเหน็จชราภาพ

สำหรับผู้ประกันตนที่จ่ายเงินสมทบเข้ากองทุนประกันสังคมมาน้อยกว่า 180 เดือน เมื่อมีอายุครบ 55 ปีบริบูรณ์และสิ้นสุดความเป็นผู้ประกันตน จะมีสิทธิ์ได้รับเงินบำเหน็จชราภาพ ซึ่งเป็นเงินก้อนที่จ่ายให้ครั้งเดียว โดยมีแนวทางการจ่ายที่แตกต่างกันตามระยะเวลาการจ่ายเงินสมทบ ดังนี้

1.ในกรณีที่จ่ายเงินสมทบน้อยกว่า 12 เดือน

หากคุณจ่ายเงินสมทบเข้ากองทุนประกันสังคมน้อยกว่า 12 เดือน เมื่อมีอายุครบ 55 ปีบริบูรณ์และสิ้นสุดความเป็นผู้ประกันตน คุณจะได้รับเงินบำเหน็จชราภาพเฉพาะส่วนที่คุณจ่ายสมทบเท่านั้น โดยไม่รวมส่วนที่นายจ้างสมทบให้ ซึ่งคำนวณได้จากจำนวนเงินสมทบทั้งหมดที่คุณจ่ายเข้ากองทุนประกันสังคมในส่วนของผู้ประกันตนเท่านั้น

ตัวอย่างเช่น หากคุณอายุครบ 55 ปี และสิ้นสุดความเป็นผู้ประกันตน โดยที่คุณได้จ่ายเงินสมทบมาแล้ว 10 เดือน เดือนละ 300 บาท คุณจะได้รับเงินบำเหน็จชราภาพเป็นเงินก้อนเท่ากับ 300 บาท x 10 เดือน = 3,000 บาท

2.ในกรณีที่จ่ายเงินสมทบมากกว่า 12 เดือนขึ้นไป แต่ไม่ถึง 180 เดือน

สำหรับผู้ประกันตนที่จ่ายเงินสมทบเข้ากองทุนประกันสังคมตั้งแต่ 12 เดือนขึ้นไป แต่ไม่ถึง 180 เดือน เมื่ออายุครบ 55 ปีบริบูรณ์และสิ้นสุดความเป็นผู้ประกันตน จะได้รับเงินบำเหน็จชราภาพที่คำนวณจาก 3 ส่วนรวมกัน ได้แก่ เงินสมทบส่วนของผู้ประกันตน เงินสมทบส่วนของนายจ้าง และผลประโยชน์ตอบแทนตามที่สำนักงานประกันสังคมประกาศกำหนด

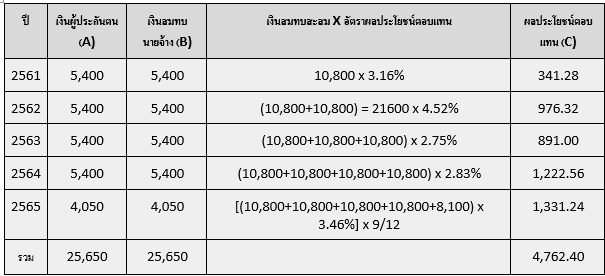

ทั้งนี้ อัตราผลประโยชน์ตอบแทน กรณีบำเหน็จชราภาพ มาตรา 33 และมาตรา 39 (ร้อยละ) ย้อนหลัง 5 ปี มีดังนี้

- 2561 : 3.61%

- 2562 : 4.52%

- 2563 : 2.75%

- 2564 : 2.83%

- 2565 : 3.46%

ตัวอย่างการคำนวณ

หากคุณเป็นผู้ประกันตนมาตรา 33 เกษียณอายุที่ 55 ปี ทำงานมา 57 เดือน โดยที่ผ่านมาสมทบเข้าประกันสังคมเดือนละ 450 บาท โดย 1 ปี จ่ายประกันสังคม เท่ากับ

หมายเหตุ : 9/12 หมายถึง ผู้ประกันตนนําส่งเงินสมทบมาแค่ 9 เดือน ภายใน 1 ปี

ดังนั้น เงินบำเหน็จชราภาพที่จะได้รับประกอบด้วย = เงินสมทบส่วนของตนเอง (A) + เงินสมทบส่วนของนายจ้าง (B) + ผลประโยชน์ตอบแทน (C) = 25,650 + 25,650 + 4,762.40 = 56,062.40 บาท

แนวทางการจ่ายเงินบำนาญชราภาพ

เงินบำนาญชราภาพคือเงินที่ประกันสังคมจ่ายให้แก่ผู้ประกันตนเป็นรายเดือนตลอดชีวิต เมื่อมีอายุครบ 55 ปีบริบูรณ์และสิ้นสุดความเป็นผู้ประกันตน โดยมีเงื่อนไขว่าต้องจ่ายเงินสมทบมาแล้วไม่น้อยกว่า 180 เดือน (หรือ 15 ปี) จึงจะมีสิทธิรับเงินบำนาญชราภาพ ซึ่งจะได้รับทุกเดือนตลอดชีวิต แนวทางการจ่ายเงินบำนาญชราภาพมีดังนี้

1.ในกรณีที่จ่ายเงินสมทบมา 180 เดือนพอดี

ผู้ประกันตนที่จ่ายเงินสมทบครบ 180 เดือน (15 ปี) พอดี เมื่ออายุครบ 55 ปีบริบูรณ์และสิ้นสุดความเป็นผู้ประกันตน จะได้รับเงินบำนาญชราภาพในอัตราร้อยละ 20 ของค่าจ้างเฉลี่ย 60 เดือนสุดท้ายก่อนความเป็นผู้ประกันตนสิ้นสุดลง ทั้งนี้ ค่าจ้างที่ใช้คำนวณจะไม่เกิน 15,000 บาท

วิธีคำนวณเงินบำนาญชราภาพ คือ นำค่าจ้าง 60 เดือนสุดท้ายมารวมกันแล้วหารด้วย 60 เพื่อหาค่าจ้างเฉลี่ย จากนั้นนำค่าจ้างเฉลี่ยที่ได้มาคูณด้วย 20%

ตัวอย่างเช่น หากค่าจ้างเฉลี่ย 60 เดือนสุดท้ายของคุณเท่ากับ 13,000 บาท คุณจะได้รับเงินบำนาญชราภาพเดือนละ 13,000 x 20% = 2,600 บาท ซึ่งจะได้รับทุกเดือนตลอดชีวิต

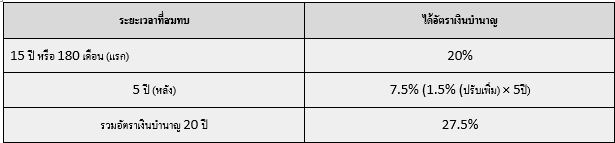

2.ในกรณีที่จ่ายเงินสมทบเกินกว่า 180 เดือน

สำหรับผู้ประกันตนที่จ่ายเงินสมทบเกินกว่า 180 เดือน (15 ปี) นอกจากจะได้รับเงินบำนาญชราภาพในอัตราร้อยละ 20 ของค่าจ้างเฉลี่ย 60 เดือนสุดท้ายแล้ว ยังจะได้รับเงินบำนาญเพิ่มในอัตราร้อยละ 1.5 ต่อระยะเวลาการจ่ายเงินสมทบครบทุก 12 เดือน (1 ปี) สำหรับระยะเวลาที่จ่ายเงินสมทบเกินกว่า 180 เดือน

ตัวอย่างเช่น นาย A ผู้ประกันตนได้รับเงินค่าจ้างเดือนละ 15,000 บาทมาตลอด และส่งเงินสมทบมาแล้ว 20 ปี (240 เดือน) เมื่ออายุครบ 55 ปีบริบูรณ์และความเป็นผู้ประกันตนสิ้นสุดลง นาย A จะได้รับเงินบำนาญชราภาพเดือนละเท่าใด

คำนวณได้ดังนี้

ดังนั้นนาย A จะได้รับเงินบำนาญรายเดือน = 27.5% ของ 15,000 บาท = 4,125 บาท/เดือนจนตลอดชีวิต

สรุปบทความ

การวางแผนการเงินเพื่อวัยเกษียณเป็นเรื่องสำคัญที่ทุกคนควรเริ่มตั้งแต่เนิ่น ๆ โดยเฉพาะการทำความเข้าใจเกี่ยวกับสิทธิประโยชน์จากเงินชราภาพประกันสังคม ทั้งเงินบำเหน็จชราภาพและเงินบำนาญชราภาพ ซึ่งจะเป็นหลักประกันทางการเงินสำคัญเมื่อคุณอายุครบ 55 ปี สิ่งสำคัญที่ควรจำไว้คือ หากคุณจ่ายเงินสมทบน้อยกว่า 180 เดือน คุณจะได้รับเงินบำเหน็จซึ่งเป็นเงินก้อนครั้งเดียว แต่หากคุณจ่ายเงินสมทบตั้งแต่ 180 เดือนขึ้นไป คุณจะได้รับเงินบำนาญเป็นรายเดือนตลอดชีวิต และยิ่งจ่ายนานก็ยิ่งได้รับเงินมากขึ้น ดังนั้น การวางแผนการออมและการทำงานอย่างต่อเนื่องจึงเป็นกุญแจสำคัญที่จะช่วยให้คุณมีคุณภาพชีวิตที่ดีในวัยเกษียณนั่นเอง