นักวิชาการ ยกเคส ตปท. เทียบควบรวมทรู-ดีแทค ส่อฮั้ว โก่งค่าบริการสูงลิ่ว

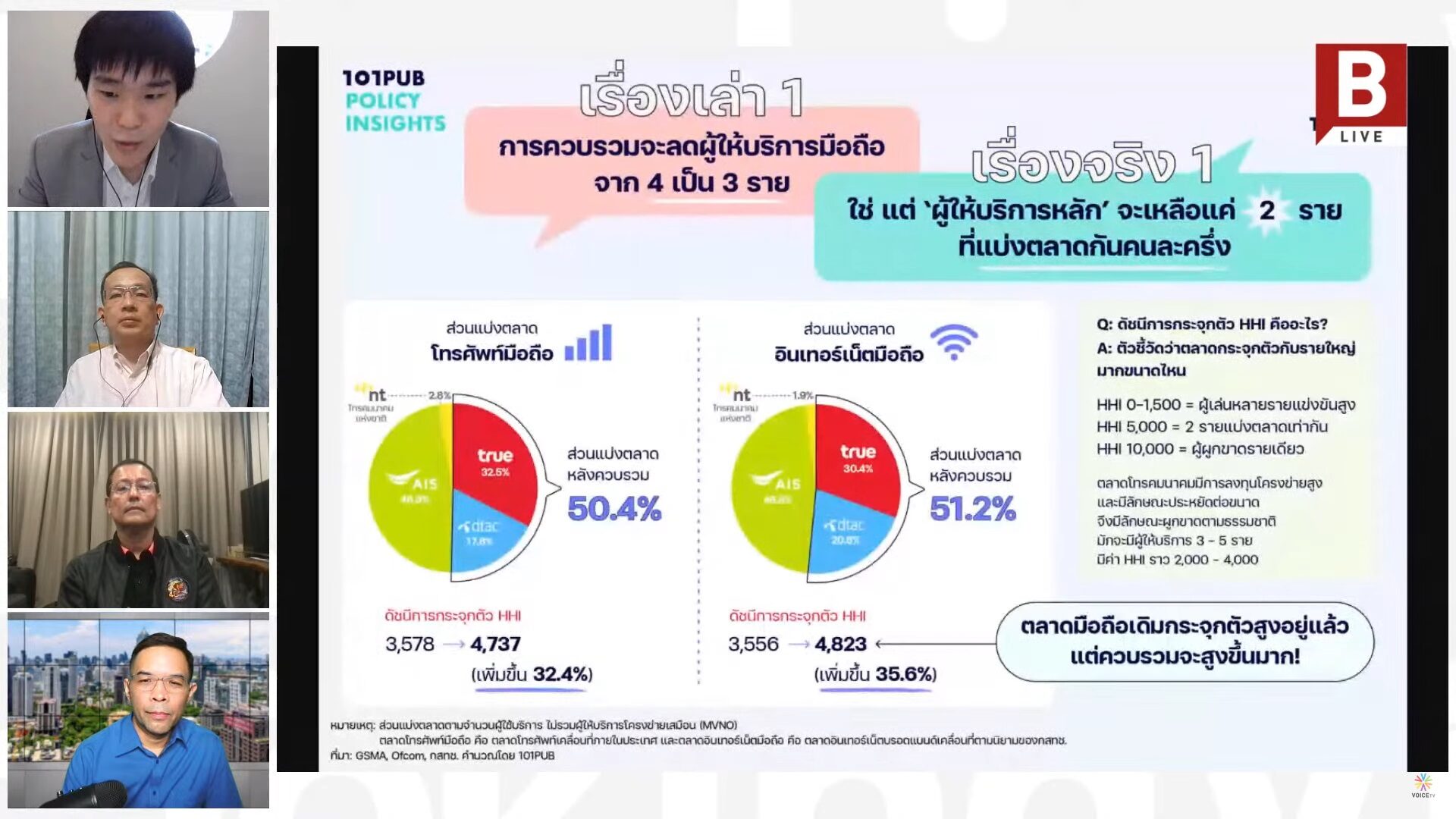

เมื่อวันที่ 22 พฤษภาคม นายฉัตร คำแสง ผู้อำนวยการ 101 PUB เปิดเผยข้อเท็จจริงต่อกรณีการควบรวมธุรกิจระหว่างทรู-ดีแทค ในวงเสวนาควบรวม ทรู-ดีแทค ผู้บริโภครับกรรม ว่า จากการศึกษาพบว่า การควบรวมครั้งนี้ก่อให้เกิดการกระจุกตัวของตลาดสูงขึ้นมาก จากเดิมที่ประเทศไทย มีผู้ให้บริการโทรศัพท์เคลื่อนที่ รายใหญ่ 3 ราย ได้แก่ เอไอเอส ทรู และดีแทค โดยเอไอเอสมีส่วนแบ่งทางการตลาดอยู่ที่ 47% ส่วนทรูอยู่ที่ 33% และดีแทคอยู่ที่ 20% ซึ่งแปลว่า เมื่อทรูและดีแทคควบรวมกิจการแล้วจะมีขนาดที่สูสีกับเอไอเอส อยู่ที่รายละประมาณ 50% โดยมีบริษัท โทรคมนาคมแห่งชาติ จำกัด (มหาชน) หรือเอ็นที แทรกขึ้นมา อยู่ที่ประมาณ 3%

ข่าวที่เกี่ยวข้อง : ‘หมอประวิทย์’ ชี้ช่องกม. ‘กสทช.’ อำนาจล้น เบรกควบรวม ‘ทรู-ดีแทค’ เพียงหาให้เจอ

ทั้งนี้ จากดัชนีการกระจุกตัว (HHI) โดยนำส่วนแบ่งทางการตลาด ของผู้เล่นแต่ละราย มายกกำลัง 2 และนำมาบวกกัน หากเป็นตลาดที่ผูกขาดเพียงผู้ประกอบการรายเดียว จะมีส่วนแบ่งทางการตลาดอยู่ที่ 100 ค่าเต็มจึงเป็น 10,000 แต่หากมีผู้ประกอบการเยอะขึ้น ค่าดังกล่าวจะน้อยลงเรื่อยๆ จนใกล้ศูนย์ และถ้ายิ่งใกล้ศูนย์เท่าไหร่ จะยิ่งเป็นตลาดเสรี มีการแข่งขันเยอะเท่านั้น

แต่เมื่อเกิดการควบรวมกิจการแล้ว พบว่า ดัชนี HHI เพิ่มขึ้น จากกว่า 3,500 ไปอยู่ที่เกือบ 5,000 หรือประมาณ 4,700-4,800 ซึ่งเพิ่มขึ้นแบบก้าวกระโดด ขณะที่ กสทช.เอง มองว่า ตลาดที่มีดัชนี HHI เกิน 2,500 เป็นตลาดที่อันตราย และการเพิ่มขึ้นจากการควบรวมกิจการ ที่เพิ่มขึ้นเกิน 100 เป็นเรื่องที่น่าตื่นตกใจ ซึ่งสำหรับ กสทช.แล้ว เดิมที่ตลาดก่อนการควบรวมกิจการมีดัชนี HHI เกินเกณฑ์อยู่แล้ว และเมื่อเกิดการควบรวมกิจการ กำหนดไว้ไม่ให้เกิน 100 แต่เพิ่มขึ้นทีเดียว 1,200-1,300 ถือว่าเยอะมาก

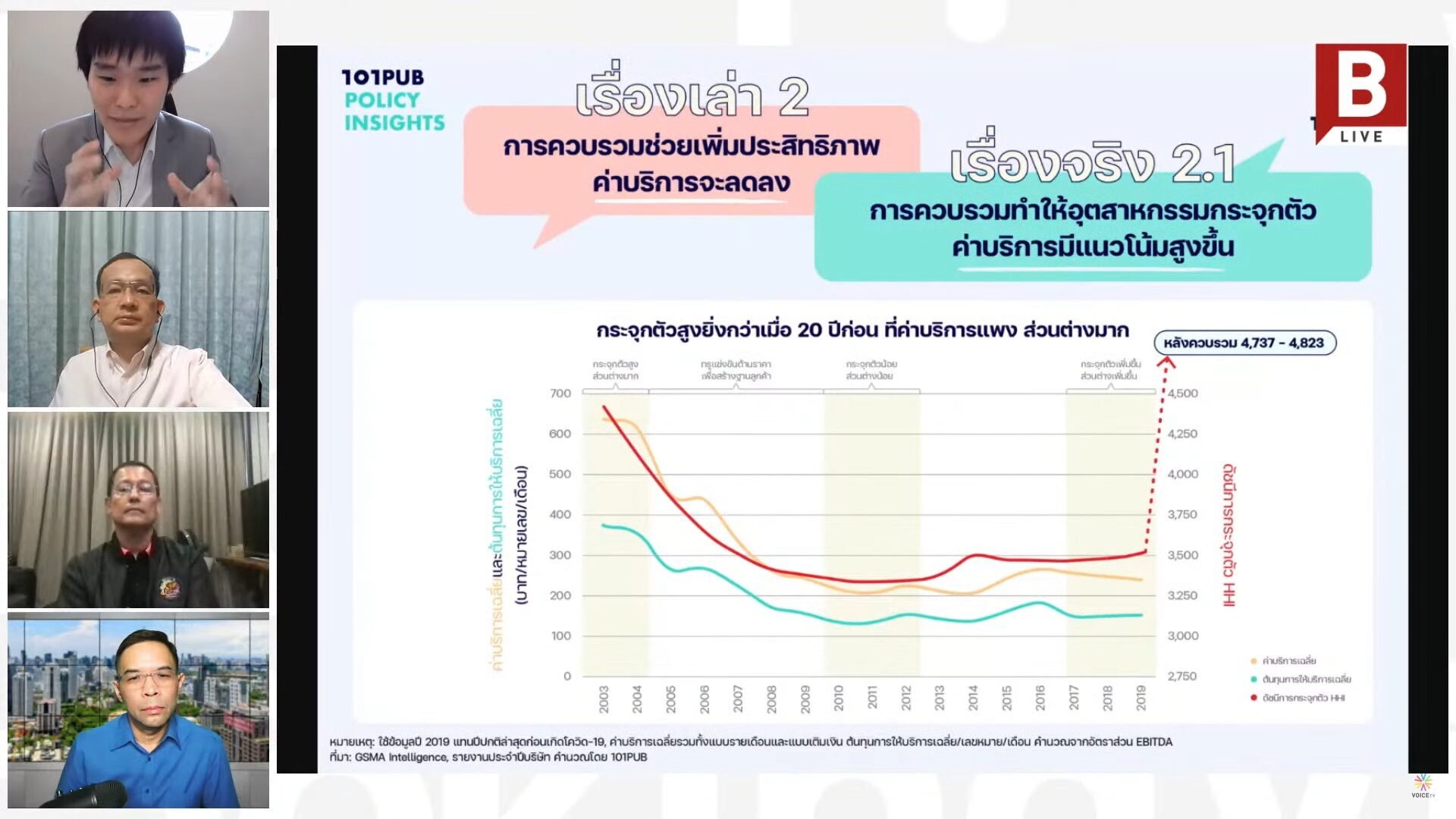

ทั้งนี้ ในอดีตประเทศไทยเคยมีดัชนี HHI เกิน 4,000 เมื่อประมาณ 20 ปีที่แล้ว โดยช่วงนั้นเป็นช่วงที่เอไอเอสครองส่วนแบ่งทางการตลาด อาจจะมีดีแทคแซงขึ้นมาบ้าง แต่หลังจากนั้นมา การกระจุกตัวของตลาดลดลงอย่างรวดเร็ว สอดคล้องกับราคาค่าบริการที่ลดลงอย่างรวดเร็วเช่นกัน ซึ่งเป็นผลจากการที่ทรูทำการตลาดอย่างจริงจัง จนสามารถดึงส่วนแบ่งทางการตลาดออกได้ และทำให้ตลาดเกิดการแข่งขัน ส่วนต่างระหว่างราคากับต้นทุน จึงห่างหายลงไปเยอะ แต่เรื่องของอนาคต จากในปัจจุบันที่อยู่ประมาณ 3,000 จะทะยานกลับขึ้นไป ฉะนั้นจำเป็นจะต้องมีการศึกษา ถึงผลกระทบในการควบรวมกิจการ

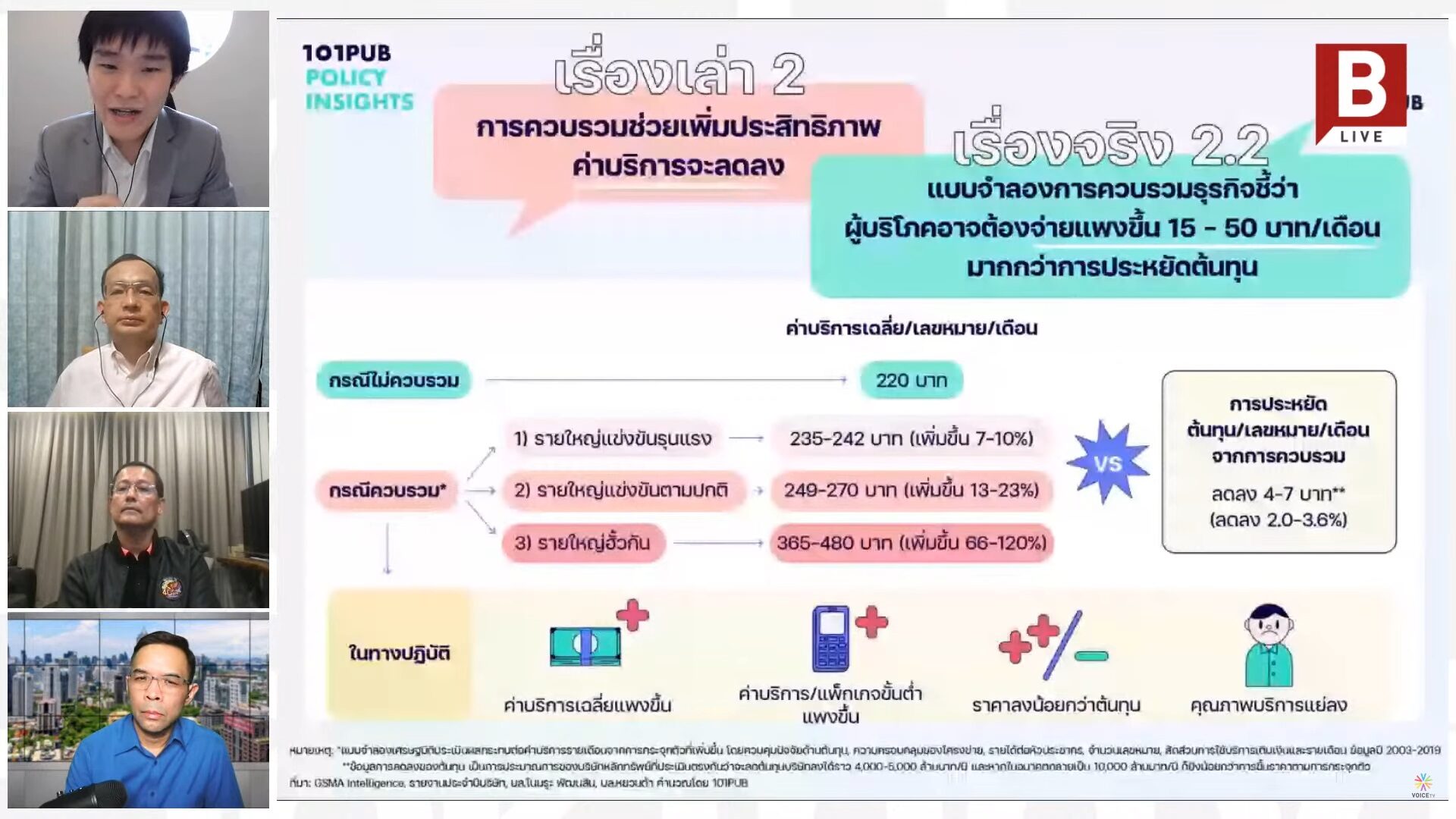

ดังนั้น จึงมีการรวบรวมข้อมูล การกระจุกตัวของตลาด ข้อมูลด้านค่าบริการ ข้อมูลต้นทุน การครอบคลุมของโครงข่าย ทั้งระบบ 3G หรือ 4G ทำเป็นแบบจำลองทางสถิติ เพื่อพิจารณาว่ามีปัจจัยใดที่ส่งผลกระทบ กับราคาค่าบริการมากน้อยแค่ไหน จึงจะสามารถนำมาเปรียบเทีเทียบได้ว่า ดัชนี HHI เพิ่มขึ้นจาก 3,500 กลายเป็น 4,700 นั้น จะทำให้เกิดผลกระทบอย่างไรบ้าง ซึ่งพบว่า การควบรวมครั้งนี้ หากเกิดการแข่งขันอย่างรุนแรง แม้ว่าจะมีผู้ให้บริการ 2 ราย คือ เอไอเอส และทรู ราคาค่าบริการก็ยังเพิ่มขึ้น ราว 7-10% แต่หากมีการแข่งขันกันตามปกติราคาค่าบริการจะเพิ่มขึ้นราว 13-23% และหากทั้ง 2 รายไม่มีการแข่งขันกันเพราะพอใจกับส่วนแบ่งทางการตลาดที่รายละประมาณ 50% แล้ว ทั้ง 2 ราย จะสามารถขึ้นราคาไปพร้อมกัน ไม่ว่าจะเป็นการฮั้วกัน แบบที่เป็นลายลักษณ์อักษร หรือแบบเป็นทางการ หรือแบบไม่เป็นทางการ ซึ่งมีโอกาสที่ราคาค่าบริการจะเพิ่มสูงขึ้นเป็นเท่าตัวได้

ซึ่งส่วนนี้ยังมีเงื่อนไขอยู่เล็กน้อย เช่น กสทช.บอกเสมอ ว่ามีการควบคุมราคาค่าบริการอยู่แล้ว แต่ราคาค่าบริการในปัจจุบัน ไม่ว่าจะเป็นค่าโทรศัพท์ หรือค่าอินเตอร์เน็ตของผู้ให้บริการทั้ง 3 ราย ปัจจุบันนี้ต่ำกว่าเพดานอยู่ที่ประมาณ 20% ฉะนั้น หากจะมีการปรับขึ้นราคา 10-20% ก็สามารถทำได้ เพราะยังไม่ชนเพดาน จึงมีโอกาสที่ราคาค่าบริการจะเพิ่มสูงขึ้น แต่การเพิ่มขึ้นนี้ แบ่งเป็นหลายส่วน และในต่างประเทศก็มีหลายรูปแบบ เช่น ถ้าห้ามเพิ่มราคา หรือปรับลดแพคเกจของลูกค้าปัจจุบัน ผู้ให้บริการก็จะปรับขึ้นราคากับลูกค้ารายใหม่ หรือมีการปรับขึ้นราคาขั้นต่ำกับลูกค้าบางรายที่ใช้บริการน้อย เพื่อให้เติมเงินมากขึ้น หรืออีกมุมหนึ่งสำหรับผู้ที่ใช้บริการโทรศัพท์ หรืออินเตอร์เน็ตจำนวนมาก ทำให้ต้องใช้แพคเกจที่มีราคาสูงขึ้นอย่างหลีกเลี่ยงไม่ได้ หรืออาจเป็นการเพิ่มค่าบริการในอีกรูปแบบ อาทิ ปรับคุณภาพสัญญาณให้ด้อยลง มีจุดอับสัญญาณ ทำให้ผู้บริโภคจำเป็นจะต้องจ่ายค่าบริการที่สูงขึ้น เป็นต้น

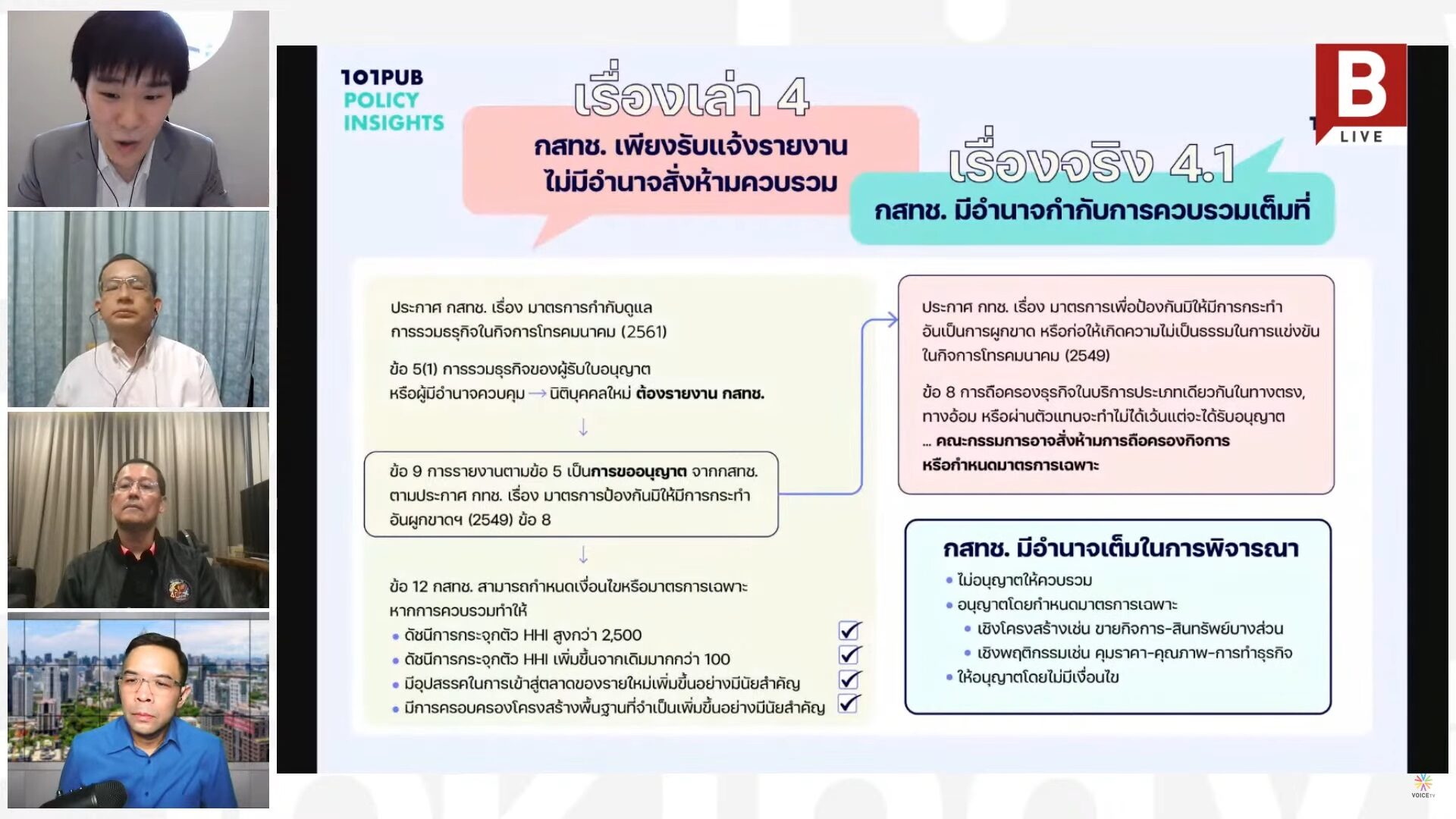

ทั้งนี้ เมื่ออ่านกฎหมายตามประกาศ กสทช. เรื่อง มาตรการกำกับดูแลการควบรวมธุรกิจในกิจการโทรคมนาคม พ.ศ.2561 แม้ในข้อ 5 จะระบุว่าเป็นการรายงาน แต่ถ้าพลิกหน้าถัดไปในข้อ 9 ที่มีการอ้างถึงข้อ 8 ระบุว่า ให้ถือเป็นการขออนุญาต จาก กสทช. ซึ่งค่อนข้างตรงไปตรงมา และหากย้อนกลับไปในข้อ 8 จะเขียนว่า การถือครองธุรกิจในบริการประเภทเดียวกันไม่ว่าจะในทางตรง ทางอ้อม หรือผ่านตัวแทน โดยมีการซื้อหุ้น หรือเข้าถือครองหุ้นเกิน 10% ขึ้นไป ไม่สามารถทำได้ เว้นแต่จะได้รับอนุญาต ซึ่งทาง กสทช. พิจารณาถึงผลกระทบแล้วเห็นว่า เกิดการผูกขาด ลด หรือจำกัดการแข่งขัน กสทช. ก็มีอำนาจในการสั่งห้าม หรือกำหนดมาตรการเฉพาะขึ้น ซึ่งมีอยู่หลายจุด ไม่ว่าจะเป็นประกาศคณะกรรมการกิจการโทรคมนาคมแห่งชาติ เรื่องมาตรการป้องกันมิให้มีการกระทำอันผูกขาดหรือก่อให้เกิดความไม่เป็นธรรมในการแข่งขันในกิจการโทรคมนาคม พ.ศ.2549 หรือปี 2561

โดยประกาศปี 2561 ประกอบด้วย 4 เงื่อนไข ได้แก่ 1.ดัชนี HHI หลังจากการควบรวม ทั้งตลาดจะต้องเกิน 2,500 ซึ่งแม้ยังไม่ควบรวมกิจการก็เกินอยู่แล้ว 2.การควบรวมกิจการทำให้เพิ่มขึ้นมากกว่าเดิมเกิน 100 ซึ่งส่วนนี้เพิ่มขึ้น 1,000 ขณะที่ 3.มีอุปสรรคในการเข้าสู่ตลาดของรายใหม่เพิ่มขึ้นอย่างมีนัยยะสำคัญ และ 4.มีการครอบครองโครงสร้างพื้นฐานที่จำเป็นเพิ่มขึ้นอย่างมีนัยยะสำคัญ ซึ่งส่วนนี้เห็นว่าโครงสร้างพื้นฐานเพิ่มขึ้น โดย ทรูและดีแทค มีคลื่นความถี่อยู่จำนวนมากพอสมควร มีเสาสัญญาณจำนวนมากเช่นกัน ซึ่งตั้งอยู่ซ้ำๆ ในหลายพื้นที่ เนื่องจากเดิมผู้ให้บริการต้องลงทุนส่วนนี้เอง ดังนั้น เมื่อเกิดการควบรวมกิจการโครงสร้างพื้นฐานจึงเพิ่มขึ้น และเมื่อเพิ่มขึ้นจะวนกลับไปหาอุปสรรค ในการเข้าสู่ตลาดของผู้เล่นรายใหม่ ที่เพิ่มขึ้นเช่นเดียวกัน เพราะจำเป็นต้องทำการตลาดใหม่ทั้งหมด อาทิ การเช่าใช้โครงข่ายของผู้เล่นรายอื่น

และส่วนหนึ่ง คือ คลื่นความถี่ ซึ่งโทรศัพท์มือถือไม่สามารถให้บริการได้ โดยคลื่นความถี่จำนวนน้อย เปรียบเหมือนถนนซึ่งเป็นโครงสร้างพื้นฐานแบบหนึ่ง ถ้าเราอยากให้มีรถวิ่งเยอะๆ มีคนใช้บริการเยอะๆ ถนนของเราต้องมีความกว้าง เสถียร สามารถทำงานได้ แต่หากคลื่นความถี่กระจุกตัว ผู้เล่นรายใหม่จะไม่มีคลื่นความถี่เพื่อให้บริการ เนื่องจากต้องรับต้นทุนที่สูงมาก จึงกลายเป็นอุปสรรคในการเข้าสู่ตลาดของผู้เล่นรายใหม่

ซึ่งการจัดการกับผลกระทบภายหลังการควบรวมกิจการนี้ ไม่ต้องห้าม หรืออนุญาต แต่มาตรการเชิงโครงสร้าง หรือมาตรการเฉพาะต่างๆ ที่ออกมา จะต้องไม่ทำให้เกิดผลกระทบด้านการแข่งขันใดๆ ซึ่งเป็นเงื่อนไขที่ยาก เพราะการกระจุกตัวครั้งนี้มีความรุนแรง โดยเท่าที่ กสทช. เคยเห็นรายงานจากที่ปรึกษาอิสระ พบว่า ผู้ให้บริการพยายามใช้มาตรการด้านการควบคุมราคา มาตรการควบคุมสัญญาณ การออกมาตรฐานในการให้บริการลูกค้า เพื่อจะบอกว่ามาตรฐานของแต่ละรายต้องอยู่ที่เท่าไร ซึ่งยากต่อการกำกับดูแลอย่างมาก

“ดังนั้น ถ้าจะมีการควบรวมกิจการกัน เห็นว่า ต้องมีการใช้ยาแรง โดยสั่งให้ผู้ให้บริการขายโครงสร้างพื้นฐานที่ถือทับซ้อนกันออกมา ซึ่งเป็นแนวทางปกติของต่างประเทศ เช่น ประเทศออสเตรีย และสหรัฐอเมริกา เป็นต้น ที่เมื่อเกิดการควบรวมกิจการระหว่างกิจการด้านโทรคมนาคม มีการกำหนดเงื่อนไขเชิงโครงสร้าง อาทิ ควบรวมกิจการแล้วมีคลื่นความถี่เยอะเกิน ขายคลื่นความถี่ส่วนเกินออกมา มีเสาสัญญาณเยอะเกิน ขายเสาสัญญาณที่เกินออกมา โดยเร่ขายให้กับผู้ประกอบการรายใหม่ เพื่อผลักดันให้เกิดผู้เล่นรายใหม่เข้าสู่ตลาด ให้ตลาดยังมีผู้ให้บริการ 3 ราย เท่าเดิม”

อีกเครื่องมือหนึ่ง เรียกว่าการประกาศให้ผู้ประกอบการเป็นผู้มีอำนาจเหนือตลาดในกิจการโทรคมนาคม ซึ่ง กสทช. มีประกาศนี้อยู่ และตลาดอย่างโทรคมนาคมที่เป็นตลาดประเภทค้าปลีกนี้เป็นตลาดที่มีการกระจุกตัวสูง เมื่อกระจุกตัวสูง ส่วนแบ่งการตลาดเยอะ จึงมีเหตุผลมากมายที่จะประกาศให้ พวกเขาเหล่านี้เป็นผู้มีอำนาจเหนือตลาด จากนั้นจึงมีการควบคุมมาตรฐานในการดำเนินธุรกิจให้เข้มข้นมากขึ้น ซึ่งเท่าที่ทราบ ยังไม่มีการออกประกาศดังกล่าวกับผู้ประกอบการรายใด

สำหรับราคาค่าบริการ จากรายงานผลการศึกษาในต่างประเทศ พบว่า หลังการควบรวมกิจการ ราคาค่าบริการจะเพิ่มขึ้นสูงใน 3 ปีแรก แต่ว่าหลังจากนั้น เอ็มวีเอ็นโอ หรือการให้บริการโทรศัพท์เคลื่อนที่ที่ผู้ให้บริการไม่จำเป็นต้องสร้างเครือข่ายด้วยตัวเอง แต่อาศัยเครือข่ายของผู้ให้บริการรายอื่นแล้วนำมาจำหน่ายต่อผ่านโปรโมชั่นและช่องทางการตลาดของตัวเอง จะเข้ามาเสริม ช่วยให้การขึ้นราคาเกิดทำได้ยากขึ้น ราคาจึงไม่เพิ่มขึ้น

แต่ขณะที่ อีกรายงานหนึ่งจากการศึกษาข้อมูลทั่วยุโรป พบว่า การควบรวมที่ผู้ประกอบการลดลงจาก 4 รายเหลือ 3 รายนั้น ในระยะยาวราคาค่าบริการจะแพงกว่าประเทศที่มีผู้ประกอบการ 4 รายเหมือนเดิม และไม่มีการควบรวมกิจการ อยู่ที่ 29% ซึ่งการมีผู้ประกอบการลดลงจาก 4 เหลือ 3 รายนี้ จะเห็นได้ว่ายังมีการแข่งขันอยู่มาก แต่กรณีประเทศไทย ผู้ประกอบการจาก 3 รายเหลือ 2 ราย จะรุนแรงแค่ไหน

แม้จะมีเสรีภาพในการทำธุรกิจ แต่เสรีภาพของธุรกิจต้องไม่ไปกระทบกับผลประโยชน์ของประชาชน ไม่สร้างการแข่งขันที่ไม่เป็นธรรม ซึ่งหากกรณีเหล่านี้ โดยเฉพาะ กสทช. ต้องมีอำนาจในการกำกับดูแล หากพิจารณาแล้วเห็นว่า ไม่สามารถควบรวมกิจการได้ กสทช.ต้องห้าม ซึ่งในมุมของผู้บริโภค ประชาชนทั่วไป รวมถึงมุมมองของนักวิชาการ อยากส่งเสียงไปยัง กสทช. โดยเฉพาะการเปิดเผยข้อมูลรายงานของที่ปรึกษาอิสระของผู้ให้บริการเอกชน ซึ่งเชื่อว่า ข้อมูลลับมีไม่ถึง 1 ใน 4 ส่วน อีกทั้ง ผลกระทบเชิงเศรษฐกิจที่ใช้ในการวิเคราะห์ ก็มาจากรายงานของ กสทช. แล้วเหตุผลใดจึงต้องปิดบัง

“องค์กรกำกับดูแลอย่าง กสทช. มีอำนาจอยู่ สามารถจัดการเรื่องนี้ได้อย่างเต็มที่ ส่วนกรอบเวลาตามประกาศปี 2561 ในการควบรวมกิจการ ไม่ชัดเจนว่า กสทช. ควรเร่งรีบการพิจารณาให้จบเมื่อไหร่ ระบุเพียงว่า ผู้ประกอบการที่อยากควบรวมจะต้องแจ้งรายงานกับ กสทช.ภายใน 90 วัน ก่อนดำเนินการ ซึ่งเป็นข้อดี เพราะ กสทช.ชุดใหม่ ซึ่งเริ่มทำงานได้เพียง 1 เดือน จึงอยากให้มีพื้นที่ มีเวลาในการศึกษาข้อมูลรอบด้าน”