Biology Beyond Nature | ภาคภูมิ ทรัพย์สุนทร

Ginkgo เปิดไลน์ธุรกิจใหม่ชื่อ Concentric by Ginkgo ตรวจเฝ้าระวังเชื้อโควิด-19 ในโรงเรียน น้ำเสีย และอากาศ ได้งบก้อนโตจากรัฐบาลมาหนุน ได้ดีลกับ Moderna เรื่องการปรับปรุงระบบสังเคราะห์วัคซีน mRNA vaccine

รายได้ของ Gingko โตขึ้นไปถึง 300 – 400 ล้านดอลลาร์สหรัฐในช่วงปี 2021-2022

แต่ในปีเดียวกันกับที่วงการไบเทคและชีววิทยาสังเคราะห์ฟังข่าวดีกันรัวๆ ฟองสบู่ของหุ้นไบโอเทคก็เริ่มจะแตกและปัญหาหลายอย่างที่ซุกซ่อนอยู่ใต้พรมก็เผยตัวออกมา

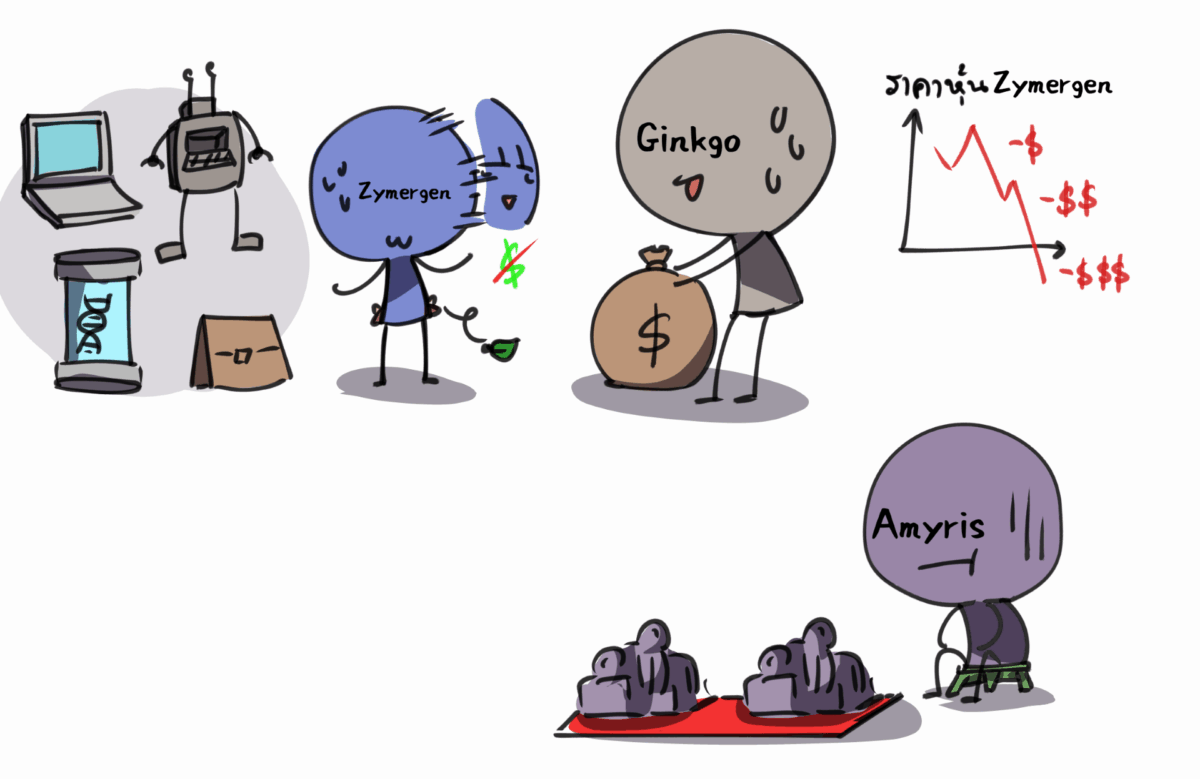

มิถุนายน 2021 มูลค่าบริษัทของ Zymergen ขึ้นไปถึง 4 พันล้านดอลลาร์สหรัฐ ทั้งที่ยังไม่มีสินค้าออกตลาดแม้แต่ตัวเดียวตลอด 8 ปีที่ตั้งบริษัทมา นักลงทุนฝากความหวังเดิมพันกันหมดหน้าตักกับสินค้าเรือธงตัวแรกของบริษัทที่ชื่อ hyaline แผ่นฟิล์มชีวภาพสำหรับหน้าจออุปกรณ์อิเล็กทรอนิกส์

สิงหาคม 2021 เพียงสี่เดือนหลัง IPO ทาง Zymergen ออกมาแถลงข่าวร้ายว่า hyaline นั้นมีปัญหาในการนำเข้าสู่สายการผลิตและประกอบในอุปกรณ์ของบริษัทคู่ค้าหลายเจ้า แถมแนวโน้มตลาดหน้าจออิเล็กทรอนิกส์พับได้ซึ่งน่าจะเป็นเป้าหมายหลักของ hyaline ก็ดูจะเริ่มชะลอตัว

สุดท้าย Zymergen ก็ยอมรับตรงๆ ว่ารายได้จาก hyaline คงยังไม่มีเข้ามาอย่างน้อยๆ ก็ถึงสิ้นปีหน้า (2022)

นักลงทุนที่เริ่มกังวลมาสักพักก็แตกตื่นเทขายหุ้นจนร่วงกราวรูดมูลค่าบริษัทหายไปราว 70% ภายในวันเดียว

Josh Hoffman ผู้ร่วมก่อตั้งและ CEO ของบริษัทประกาศลาออก ตามมาด้วย Jed Dean ผู้ร่วมก่อตั้งอีกราย

บอร์ดบริหารเชิญ Jay Flatley อดีต CEO ผู้ปั้น Illumina (บริษัทขายเครื่องถอดรหัสดีเอ็นเอ) จนยิ่งใหญ่มารักษาการเป็นผู้บริหารแทนแต่สถานการณ์ก็ดูจะไม่ดีขึ้น

Cr. Peach nom

ตุลาคม 2021ฝั่ง Ginkgo ก็โดนเล่นงานบ้าง

เมื่อบริษัทเก็งกำไรหุ้น Scorpion Capital ออกรายงานยาวเหยียดเกือบสองร้อยหน้า กล่าวหาว่า Ginkgo เป็นกิจการต้มตุ๋น ทั้งเอาเทคโนโลยีเก่ามาแต่งตัวใหม่ให้เกินจริง ทั้งตบแต่งบัญชีสร้างตัวเลขยอดรายได้หลอกนักลงทุน

ประเด็นสำคัญในข้อกล่าวหานี้คือ “ยอดขาย” ไม่น้อยกว่าครึ่งที่บริษัทนำเสนอมาจาก “ลูกค้า” ที่เกี่ยวข้องกับนักลงทุนกลุ่มเดียวกับของ Ginkgo ไม่ทางตรงก็ทางอ้อม

เช่น เอาบริษัท spin off ของตัวเองมาซื้อบริการตัวเองแล้วนับเป็นยอดขาย กลายเป็นว่าเงินเข้ากระเป๋าซ้ายออกกระเป๋าขวาเล่นมายากลจนดูกิจการดี

ฝั่ง Ginkgo ออกมาตอบโต้ประเด็นต่างๆ แต่หุ้นบริษัทก็ร่วงลงไปแล้ว 12% ความเคลือบแคลงสงสัยเรื่องโมเดลรายได้ก็ยังอยู่ จนต้องจ่ายค่าชดเชยให้นักลงทุนไปกว่า 17 ล้านดอลลาร์สหรัฐ

อีกปัญหาที่คาราคาซังมายาวก็คือโมเดลที่ว่า Ginkgo โฟกัสเฉพาะงานวิศวกรรมเซลล์ต้นน้ำของห่วงโซ่การผลิตจะมีรายได้โตขึ้นเรื่อยๆ จากส่วนแบ่งกำไรจากลูกค้าทั้งหลายที่เอาเซลล์ทำต่อจนเป็นผลิตภัณฑ์ออกขาย ปรากฏว่าลูกค้าส่วนมากก็ไม่ได้ทำกำไรได้เท่าไร เซลล์ของ Ginkgo อาจจะไม่มีปัญหา แต่ส่วนยากคือกลางกับปลายน้ำรวมทั้งการตลาด

ดังนั้น รายได้ขานี้ของ Ginkgo ก็ไม่เคยโตขึ้นมาได้ตามเป้า

Cr. Peach nom

พฤศจิกายน 2021 ฝั่ง Zymergen ยกธงขาวยอมแพ้กับโปรเจ็กต์ hyaline

นักวิเคราะห์รายงานว่า กระบวนการผลิตและคุณสมบัติต่างๆ ในห้องแล็บได้ตรงตามเป้าทุกอย่าง แต่ว่าได้มาแล้วไม่สามารถเข้ากับสายการผลิตของบริษัทลูกค้าได้ กลายเป็นปัญหาคลาสสิกของสตาร์ตอัพ คือสร้างเทคโนโลยีผลิตของมาไม่ตรงความต้องการตลาด

Zymergen เลย์ออฟพนักงานไปสองร้อยกว่าคนก็ยังพยุงกิจการไว้ไม่อยู่

กรกฎาคม 2022 หรือเพียง 15 เดือนหลังทะยานขึ้นจุดสูงสุดตอน IPO สตาร์ตอัพยูนิคอร์นดาวรุ่งแห่งชายฝั่งตะวันตกชื่อ Zymergen ยอมขายกิจการให้ Ginkgo ในราคาเบ็ดเสร็จ 300 ล้านดอลลาร์สหรัฐ หรือไม่ถึง 10% ของมูลค่าสูงสุดบริษัท ฝั่ง Ginkgo ได้ทั้งกำลังคน สิทธิบัตร และเทคโนโลยีฐานทั้งข้อมูล เอไอ ระบบหุ่นยนต์อัตโนมัติ ถือว่าเป็นดีลที่คุ้มค่ามากในราคาเพียงเท่านี้

ส่วน Amyris ที่เปลี่ยนโมเดลธุรกิจมาทำแบรนด์เอง ขายสินค้าถึงผู้บริโภคเอง แม้ตอนแรกรายได้จะพุ่งแต่ว่ารายจ่ายก็พุ่งตามไปด้วย ยิ่งสินค้าเยอะก็ยิ่งเปลืองค่าบริหารจัดการ ค่าการตลาด สุดท้ายก็ขาดทุนยับ ต้องเริ่มสละอวัยวะรักษาชีวิต ทยอยตัดขายแบรนด์ผลิตภัณฑ์ตัวเองทิ้งไป แม้แต่ตัวชูโรงอย่าง Biossance

สิงหาคมปี 2023 Amyris ยื่นขอล้มละลาย ถอนตัวจากตลาดหุ้น NASDAQ ทิ้งสถานะบริษัทมหาชนกลับไปเป็นบริษัทเอกชนเพื่อตั้งหลักปรับโครงสร้างกันใหม่

Ginkgo ยังเป็นผู้เหลือรอดหนึ่งเดียวในตลาดหุ้น ส่วนหนึ่งอาจจะเป็นเพราะทุนที่ระดมตุนเอาไว้เยอะและรายได้ก้อนโตที่เข้ามาช่วงโควิด-19

แต่พอโรคระบาดซา ลูกค้าหาย ตลาดไบโอเทคเริ่มวายเมื่อเงินไหลออก มูลค่าบริษัทของ Ginkgo ก็หายไปเยอะ กลางปี 2024 ต้องประกาศเลย์ออฟพนักงานออกไปกว่าหนึ่งในสาม และปิดห้องแล็บที่ซ้ำซ้อนบางส่วน รวมทั้งที่ Zymergen เดิมด้วย

Cr. Peach nom

เรื่องราวมหากาพย์สองทศวรรษของ Amyris, Zymergen และ Ginkgo ให้บทเรียนอะไรกับเราบ้าง?

อดีตสามบริษัทดาวรุ่งแห่งวงการชีววิทยาสังเคราะห์มีทั้งทีมงานระดับหัวกะทิ เงินทุนมหาศาล และเทคโนโลยีฐานชั้นแนวหน้าของโลก

ทั้งสามบริษัททำงานวิศวกรรมสิ่งมีชีวิตสำเร็จได้จริงครั้งแล้วครั้งเล่า

แต่ความสำเร็จในโลกธุรกิจเป็นคนละเรื่องกัน

ยาต้านมาลาเรียกับเชื้อเพลิงชีวภาพของ Amyris ยังสู้ราคาของผู้ผลิตจากอุตสาหกรรมเดิมไม่ได้ ส่วนแบรนด์เครื่องสำอางก็ยังแพ้ในสงครามน่านน้ำสีเลือดที่เน้นความเชื่อ และสู้กันที่การตลาดมากกว่าเทคโนโลยีโดยตรง

ฟิล์มชีวภาพของ Zymergen ผลิตออกมาได้แต่ก็ไม่ตอบโจทย์อุตสาหกรรมปลายทาง นักลงทุนยิ่งหวังสูงยิ่งเจ็บหนัก พาทั้งบริษัทดิ่งเหวไปด้วย

ส่วน Ginkgo กับโมเดลธุรกิจแพลตฟอร์มที่ช่วยลูกค้าจากหลักธุรกิจให้วิศวกรรมเซลล์ได้ฉับไวก็ยังไม่ได้แก้ปัญหาใหญ่เรื่องการขยายสเกลการผลิต การควบคุมต้นทุน การเจาะตลาด ฯลฯ ซึ่งอาจจะเป็นคอขวดที่สำคัญไม่น้อยไปกว่างานฝั่งต้นน้ำ

ถึงตอนนี้ปี 2026 Gingko ยังอยู่ในตลาดหุ้น ยังถือพันธกิจ “making biology easier to engineer” แต่ว่าไปเน้นงานฝั่งปัญญาประดิษฐ์กับระบบอัตโนมัติ (AI & Automation) จับมือกับขาใหญ่วงการเอไอย่าง OpenAI เพื่องานวิศวกรรมสิ่งมีชีวิตเสียเยอะ เป็น lab-on-the-cloud ที่บริษัทภายนอกสามารถมาจ่ายค่าใช้ทำการทดลองสเกลใหญ่ๆ ไวๆ ศึกษาหลายตัวแปรซับซ้อน และต้องการความยืดหยุ่นสูง

Amyris ถอยไปตั้งหลักแต่ยังไม่ตาย กลับไปโฟกัสที่การผลิตวัตถุดิบผ่านการวิศวกรรมเซลล์ตามแนวทางที่บริษัทถนัดแต่เดิม Jay Keasling อาจารย์นักวิจัยจาก University of California Berkeley ผู้ก่อตั้ง Amyris และหนึ่งในตัวพ่อของวงการชีววิทยาสังเคราะห์ เล่าว่า ตอนที่เงินทุนไหลเข้ามาท่วมท้น คนก็มักจะคาดหวังจนเกินจริง ส่วนนักวิจัยในสตาร์ตอัพก็มักจะเสียโฟกัส พยายามจับงานหลายอย่างพร้อมกันจนสะเปะสะปะ

เมื่อกระแสตื่นไบโอเทคเริ่มสงบลงหลังยุคโควิด-19 ผู้เหลือรอดคือของแท้ของทน เจ็บหนักไปนิดแต่ก็ฉลาดทันเกมขึ้นมาอีกหน่อย วงการชีววิทยาสังเคราะห์ยังไม่หายไปไหน เทคโนโลยีก็ยังก้าวหน้าเรื่อยๆ รอหาจังหวะเหมาะสมที่จะเข้ามาขอท้าชิงดิสรัปต์อุตสาหกรรมอื่นๆ อีกครั้ง